券商ROE弹性下降

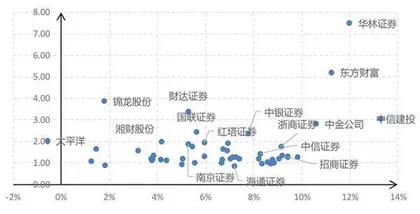

作者: 刘链从目前证券行业股票估值分布情况来看,与各公司的ROE水平,即盈利能力密切相关。根据Wind数据,我们统计了行业内50家上市公司的股票ROE及PB估值情况,ROE为 2016-2021年6年的平均值(2021年采用三季报中ROE年化数据)。PB估值水平采用2022 年3月18日估值水平。数据显示,行业内ROE水平较高的如华林证券(11.96%)、中信建投(13.28%)、东方财富(11.21%)、中金公司(10.58%),其对应的PB估值也较高,分别为7.51倍、3.07倍、5.21倍、2.84倍。

券商的ROE主要来源于轻资产业务如经纪、投行、资管等业务,以及重资产业务资本中介、自营业务。由于各项业务ROE水平有高有低,加上各券商业务结构也有差异,这是导致各家券商ROE差异的主要原因。

对上市券商ROE进行杜邦分析,我们也可以换一个视角窥探其ROE水平差异的原因。根据杜邦公式,ROE=净利润率×周转率×权益乘数,我们对2020年上市券商的净资产收益率进行杜邦分析,净资产收益率较高的东财证券(15.46%)、华林证券(14.31%)在净利率方面具备优势,净利率分别达到58%、55%,远高于行业平均水平(35%),而中金公司资产负债管理能力突出,权益乘数位于行业第一位,权益乘数达到7.23倍,2020年ROE为 12.02%,东莞证券同样杠杆能力较为突出,权益乘数为6.18倍,2020年ROE为11.61%。此外,2020年大部分券商审慎计提信用减值准备,对净利率造成一定的影响,其中东方证券、财达证券、中信证券计提信用减值占营收比重分别为16.79%、16.43%、12.1%。

ROE收敛影响估值

从券商盈利模式发展历程来看,财信证券根据券商发展模式演变情况,将2006年综合治理后的发展历史分为2006-2010年、2011-2015年、2016-2021年三个阶段。第一阶段为经历了2004-2006年为期三年的证券公司综合治理后的快速发展阶段,证券公司初期发展积累的长期风险隐患被消除,证券公司的经营能力得到提升,2006年行业扭亏为盈,2007年券商牛市ROE达到高点38.69%,2008-2010年ROE水平均超13%。

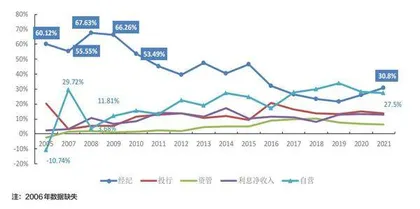

从业务结构可以发现,2006-2010年,证券行业盈利模式主要是以经纪业务为主的轻资产模式,在经纪业务占比方面,2007-2010年占比分别为55.55%、67.63%、66.26%、53.49%。当时经纪业务佣金率还处于较高水平,2007-2010年行业平均佣金率分别为 1.871‰、1.778‰、1.423‰、1.062‰,由此可见2007年平均佣金率为2021年的7.8倍,当时经纪业务还存在较大的盈利空间。在自营业务方面,股票类投资占比约为15%-30%,尤其自营业务比例较高,自营业务业绩的弹性较大,券商投资收益率与二级市场走势相关度非常高。

第二阶段,2012年召开的券商创新大会拉开了券商创新的帷幕,在佣金率不断下滑的背景下,券商发展重资产业务,进一步拓展了两融业务、股票质押业务等融资类业务。从利息净收入占比来看,2014年利息净收入营收占比高达17.14%。2012年创新大会在“放松管制、加强监管”的政策导向下资管业务迅速发展,主要是以通道业务为主的定向资管呈现爆发式增长,定向资产管理规模占比超80%,整体来看,券商资管规模由2012 年的1.89万亿元增长至2016年的17.58万亿元,年复合增速高达75%。但由于定向资管作为通道类业务,管理费率极低,所以盈利能力极低。

与此同时,随着2014年国金证券首推佣金宝,中山证券、华泰证券等陆续推出最低佣金率产品,券商行业佣金战打响,再叠加 2015年4月“一人一户”限制全面放开等政策的助推,行业佣金率一路下滑,佣金率由2013年的0.785‰下滑至2015年的0.556‰。从经纪业务收入占比来看,从超过50%下降到40%-45%左右。在行业盈利能力方面,2011-2015年,行业牛市ROE水平为16.86%(2015年),其他年份ROE水平仅在4%-7%之间。

2016年至今,券商重资产化进一步深化,自营业务规模不断提升,2016-2021年的年复合增速达23.11%,自营投资转向以固定收益类为主,股票类投资占比由2016年、2017 年的14%左右下降至7%-9%左右。自营业务收入占比呈提升态势。而经纪业务收入占比大 幅下滑至20%-30%的水平,随着证券市场市值增长、注册制的推进,投行业务收入占比也得到提升。随着2016年10月实施新的《证券公司风险控制指标计算标准规定》,券商从事通道业务的成本大幅度上升,业务附加值持续走低,此后2018年“一行三会”陆续出台的理财新规、资管新规更是全面限制券商通道业务,通道业务规模逐渐收缩,券商资管规模呈下降趋势。佣金率延续下滑态势,到2021年佣金率为0.241‰,已接近经纪业务 成本价。总体来看,券商收入结构趋向多元化。

回顾2005年以来证券行业估值情况,财信证券着重分析行业估值趋势与ROE演变的关系。由于2010年之前经纪业务营收占比几乎在50%以上,且佣金率相对较高,经纪业务利润率比较高,自营业务以方向性投资为主,因此当时的券商业绩弹性很大。2005年证券市场低迷,证券行业仍处于综合治理阶段,当年行业处于亏损状态,PB估值在1.9-4倍之间波动。

图1:券商PB-ROE分布图

从2006-2010年对应的第一阶段来看,2006-2010年ROE在13%以上,2007年牛市状况下ROE达到38.69%,对应估值水平波幅也比较大,2006-2010年估值中枢在2-10倍左右波动,2007年最高PB更是高达18倍。

第二阶段(2011-2015年)券商板块经纪业务比重由超50%下降到40%左右,券商创新业务大会召开后,券商拓展利润来源,发展两融业务和股票质押业务,利息净收入占比在11%左右,此阶段证券行业2015年牛市对应的ROE 为17%左右,熊市ROE在4%-7%之间波动。券商板块PB估值下限基本在1.5倍左右,估值上限在2.1-5.1倍间,2015年牛市最高PB为5倍。由此可见,相对于第一阶段券商板块估值情况,券商板块估值弹性随着ROE弹性的降低而降低,估值中枢也随之下移。

第三阶段(2016年以来)券商经纪业务占比下滑至20%-30%,2019年以来券商重资产化加速,自营业务收入占比在30%左右,ROE更趋稳定,除2018年ROE为3.5%,其他年份 ROE基本在6%-8%的水平。随着第三阶段ROE估值趋于稳定,并降至6%-8%的水平,券商板块估值亦开始下行,PB下行至1-2.3倍的水平。

从以上三阶段PB估值趋势与ROE水平关系来看,随着ROE水平从过去弹性大、13%以上的状态逐步收敛至目前弹性小、ROE水平低的状态,券商板块ROE呈现收敛状态,行业 PB估值下行。

美国投资银行估值前车之鉴

从美国投资银行ROE的变化趋势来看,1975-2020年其ROE经历了三个周期。 1975-1990年为第一个周期,根据美国SIFMA提供的数据,1975年美国证券行业收入结构中经纪业务占比高达46%,1975年美国取消固定佣金制,引发了美国证券史上第一次佣金价格战,经纪业务净利率下滑,ROE(SIFMA只公布税前ROE,下同)也由1975年的29.6% 下滑至1977年的13.1%,随后美国投资银行加大创新力度,垃圾债券和杠杆收购成为当时最富风险的创举,同时,经纪业务占比下降至17%-20%左右,投资银行业ROE在1980年达到49.2%的巅峰值,之后逐步收敛。

图2: 券商各项业务收入结构占比趋势图

第二个周期为1991-2000年,此次周期中ROE的上升动力来自衍生品业务的发展和创新。ROE在1991年达到23.7%,1991-2000年ROE的平均值也达到22.5%。美国独立投行通过各类子公司突破传统承销、交易及经纪的业务范畴,涵盖了跨越多行业的综合金融业务。随着业务创新和多元化,不能归于传统业务的其他与证券相关收入1995-2001年期间占比平均数为40%。

第三个周期为2001-2020年,2007年之前杠杆提升拉动ROE保持较高水平,美 国证券行业从2001-2007年的平均杠杆倍数为31.08倍,在2001-2010年的10年间,次贷危机影响下的2007年和2008年,杠杆倍数开始下降,2009年ROE达到峰值40.3%,而后 2010-2019年美国投资银行的ROE在10%的幅度上下波动,期间ROE平均值为11.35%,2020年在行业净利率提升的背景下,ROE达22.9%。

中国证券行业2012年创新大会以来向重资产化转型,而美国也经历了类似的转型, 第一周期佣金率下滑倒逼行业转向重资产模式,在1975年佣金自由化之前,美国券商的 模式也以轻资产模式为主,佣金自由化后存量经纪业务利润变薄,证券行业被迫寻找新的盈利增长点,而后美国金融市场开启的创新浪潮则为重资产化提供了行业环境。重资产模式之下,ROE主要由杠杆驱动。重资产业务是推升杠杆的核心,美国证券行业自1975年佣金自由化之后,业务模式由轻资产模式转向重资产模式,权益乘数从1975年的7倍上升到 2007年的38倍,使得美国证券行业维持了较高的ROE水平。

2008年金融危机之后,美国政府出台《多德-弗兰克法案》限制衍生品市场并禁止商业银行开展自营业务,使得美国投行被迫缩减自营交易和做市交易规模,推动美国投行被动降杠杆,ROE出现显著下滑趋势,2009-2012年平均杠杆倍数为21倍,降至2017年行业平均杠杆为15倍。总体来看,虽然在次贷危机后美国投资银行出现明显的降低杠杆率的过程,但仍显著高于中国的水平,正是高权益乘数保证美国投资银行业ROE的较高水平。

券商杠杆的提升也取决于业务需求。第一轮提杠杆为美国较为宽松的金融创新环境助力杠杆水平的提升。20世纪70年代金融创新浪潮和金融自由化助推下,美国资本市场出现了众多创新金融产品和衍生品,为美国投资银行做市业务等重资本业务快速发展提供了良好环境;第二轮提杠杆为FICC业务的崛起,投资银行通过在固收、利率、外汇和大宗商品市场以及权益市场为机构及高净值个人客户提供做市、衍生品开发、交易策略输出和融资服务赚取做市收入、佣金收入和利息收入,成为美国投资银行重要的收入来源。

在估值方面,财信证券以美国高盛集团、摩根大通、嘉信理财为例进行分析。轻资产业务财富管理业务占比成为估值的一大影响因素。从3家公司来看,随着财富管理业务占 比不断增加,估值中枢上行。嘉信理财正是财富管理转型的成功典范。嘉信理财通过低佣金率积累客户,注重客户资产积累,逐渐转型为零售客户的综合财富管理平台,收入重点也转向为顾客提供增值性投资服务获取的佣金收益。如今,资产管理费收入已经取代传统佣金收入,成为嘉信理财比重较高的一项业务收入。此外,经纪业务驱动利息收入的增长。2020年,嘉信理财资管、净利息收入、自营收入占比分别为33%、53%、12%。轻资产模式下,盈利能力较强,且享受较高估值水平。嘉信理财盈利能力保持较高水平,ROE水平较高,2007年达到55%,近年来稳定在10%以上。嘉信理财2010年来PE平均在20-30 倍,PB平均在2-4倍,均高于高盛、摩根大通等传统投资银行。而摩根大通的财富管理业务起步早于高盛集团,且财富管理业务占比高于高盛集团,因此其估值相对高盛亦享受了部分溢价。