RMBS重启稳定银行经营

作者: 刘链2021年4月以来,随着新一轮房地产融资调控政策的再度强化,房地产融资条件进一步收紧,住房按揭贷款资产证券化产品(RMBS)被纳入房地产贷款集中度管理口径,造成前期注册备案的RMBS 发行遇阻,6-7月份均无RMBS 发行。但随着房地产企业现金流风险加大,8月份以来,RMBS重启发行,9月份则出现提速迹象,发行量已接近800亿元,房地产融资调控政策进入新的阶段。

自2019年三季度开始,房地产融资调控政策坚持宏观审慎框架下的“稳中从紧”原则,人民银行开始对涉房领域贷款(含开发贷、按揭贷款)进行增量占比限额管理,同时逐步压降存量占比。本轮房地产融资调控政策主要是针对历史上房地产贷款占一般贷款比例常常剧烈波动导致房地产调控缺乏连续性、稳定性这一痼疾,因此,政策可以视为房地产调控长效机制的一部分,比例设定既考虑到了历史情况,也考虑了房地产行业对经济增加值的贡献比重。政策执行后,房地产表内融资稳定性有所增强。

2020年,随着抗击疫情非常时期政策逐步淡出,尤其是下半年以来,监管部门对于房地产融资政策进一步细化,先后出台了多项调控措施,包括但不限于房地产企业融资的“三道红线”,细化了按揭和开发贷贷款“双集中度”管理,实施“五档分类”原则,严查经营性贷款违规流入房地产市场,土地前期融资的全面从严监管检查,部分热点城市房贷明显收紧等。房地产融资政策逐步从紧,调控升级。

总体来看,本轮房地产政策收紧的大体脉络是着眼于供需两侧分类监管并逐渐细化强化的过程。从需求侧看,划定重点房企“三线四档”规则,抑制企业过度高杠杆扩张和 非理性经营。2020年8月20日,住建部和央行召开了重点房企座谈会,明确提出要实施好房地产金融审慎管理制度,并为房企划定了“三道红线”,即剔除预收款的资产负债率不得大于70%的规定;净负债率不得大于100%;现金短债比不得小于1倍。按照风险情况,房地产企业被分为“红、橙、黄、绿”四档,“红档”企业有息负债规模不能高于现有水平,“橙档”企业有息负债年增速不得超过5%,“黄档”企业不得超过10%,“绿档”15%。这一政策的出台将从需求侧约束房企融资行为,引导房企从过去“高杠杆”的发展路径,转为真正依靠经营效率驱动,矫正重点房企盲目扩张的经营行为,这标志着房地产行业的金融红利属性逐渐去化。

从供给侧看,全面收紧房地产融资渠道,细化分档设置房地产贷款余额占比和个人住房贷款余额占比“两个上限”。细化了贷款授信集中度管理,2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行业金融机构分为五档,五个档次的房地产贷款占比上限、个人住房贷款占比上限分别为40%、32.5%,27.5%、20%,22.5%、17.5%,17.5%、12.5%,12.5%、7.5%。对超过上限的金融机构设置过渡期,并建立区域差别化调节机制。同时,监管部门也对融资类信托、经营贷违规进入房市等问题从严管控,加强对银行房地产贷款授信集中度的现场检查。

此外,部分热点城市涉房类贷款进一步收紧。6月以来,广州、苏州、南京、杭州、上海等一二线城市先后上调了房贷利率,部分地区的银行房贷额度较为紧张,放款周期拉长。同时,出台多项政策严查资金违规流入房地产市场,包括经营贷、消费贷、过桥贷、赎楼贷等。

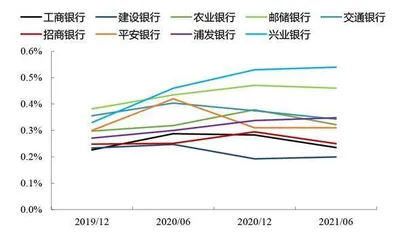

图1:18家上市银行个人住房贷款不良“双降”

图2:中大型银行的个人住房贷款不良率保持低位

自2020 年下半年以来,中国房地产政策环境已历经一年的调控收紧期。地方政府按照“因城施策”的原则,热点城市新增或升级限购、限售、限贷、限地价、限房价、开展房地产市场乱象整治,旨在逐步建立和完善房地产市场调控的长效机制,引导房企合理安排摆布资产负债节奏,降低高杠杆经营风险。其中,“三条红线”和“两个集中度管理”政策是本轮调控的核心主线,分别从需求侧和供给侧两个方面对房地产企业融资进行了全面的管控约束。

房地产行业融资形势剧变

随着房地产融资全方位调控,房企融资渠道明显收窄,影子银行体系剧烈收缩,主要依靠表外融资的弱资质主体现金流压力突出,下半年房地产企业信用风险进入密集释放期。根据光大证券的分析,自从调控政策加码以来,房地产经营形势呈现以下变化:

首先,二季度以来表内开发贷开始呈现负增长,按揭贷款受控增长。在开发贷方面,根据央行披露的贷款行业投向数据,截至2021年二季度末,房地产企业开发贷同比增速为 3.4%,在对公领域处于最低水平,较年初下降4.8个百分点,增量占比为-3.26%,比一季度下降近10个百分点。三季度以来,预计开发贷负增长态势将进一步加深。

其次,在按揭贷款方面,二季度以来,住房按揭贷款增长有所放缓,截至二季度末, 住房按揭贷款增速为13%,较年初下降1.5个百分点。上半年新增住房按揭贷款2.1万亿元,同比少增0.2万亿元。三季度以来,住房按揭贷款延续了受控增长状态。

从上市银行中报可以分析房地产贷款集中度执行情况,上半年,主要银行按揭和房地产贷款占比总体呈现压降态势;其中,四大行的按揭贷款和房地产贷款占比总体较年初回落1个百分点左右,但安全边际仍偏低,部分机构依然超出了集中度的要求。股份制银行和城商行按揭和房地产贷款占比“涨跌互现”,其中超出集中度要求的机构如招商银行、兴业银行、中信银行等银行均有所压降,而安全边际较高的银行如华夏银行、民生银行、浙商银行等反而有所提升。

随着国内债券融资渠道萎缩,中资美元债市场大幅缩量,非标融资大幅度下滑。在信贷融资收窄的同时,房地产企业其他融资渠道同样出现萎缩。在国内债券方面,年初以来,受部分房企信用违约事件影响,市场风险偏好较弱,房地产企业债券融资较为疲软,1-8月合计净融资规模为-788亿元,同比下降2380亿元。在中资美元债方面,1-8月房企在离岸市场的中资美元债合计净融资规模为-80亿美元,同比下降325亿美元。

非标方面,2021年房地产企业非标融资延续了压降态势。上半年,在融资类信托“两压一降”的目标下,房地产信托融资压降2008亿元,同比增速已降至-16.94%,且2020 年以来持续呈现负增长态势,同时社融口径下1-8月委托贷款新增-1119亿元,使得房地产企业表外融资渠道进一步收窄。

此外,房地产销售和投资增速明显下滑。2021年,受房地产融资从紧政策高频推出的影响,政策效力也开始传导至销售端和投资端。从销售端来看,8月商品房销售面积和销售额同比增速分别为-15.55%和-18.71%,已连续两个月呈现负增长态势。若以近两年平均增速来看,8月均值分别为-0.93%和4.2%,比2019年8月分别下降5.59个百分点、5.85 个百分点,且自2021年5月以来连续三个月出现下滑。从投资端来看,房地产投资增速下滑同样明显,8月房地产投资同比增速已降至0.26%,近两年8月平均增速为6.02%,比 2019年8月下降4.45个百分点。

随着部分房企信用风险事件频出,现金流系统性风险逐渐加大。受融资环境从紧影响,房地产融资性现金流在多领域受到冲击,各个资金管道均趋弱,导致房地产企业现金流风险系统性加大。失去按揭贷款支持的房地产去化速度放缓,销售回款缓慢,房地产企业不得不面临更大的资产负债表风险。主要因为房地产企业资产负债表调整速度相对缓慢,集中的现金流压力可能造成资产抛售风险,而对于高杠杆的房地产行业而言,资产弹性和负债刚性使得抛售行为可能直接导致债务违约。由房地产企业现金流风险而诱发的行业性债务风险压力值得警惕。事实证明,随着房地产融资政策的全面收紧,2021年以来部分房企信用风险事件和负面舆情频发,高杠杆、低周转的弱资质房企正在进入“明斯基时刻”。

从全面收紧到局部宽信用

2021年以来,央行一方面在发行端控制RMBS的注册备案额度和节奏,另一方面,自二季度开始将RMBS投资端纳入房地产贷款集中度统计口径。受此影响,RMBS每月发行规模逐月下降,5月降至624亿元,而 6-7月则为零增长。从8月开始,RMBS出现恢复性增长,当月新增规模为314亿元,而9月发行进一步加大,截至9月24 日,RMBS发行规模已超过800亿元,创年内月度增长新高。RMBS放量重启标志着房地产融资调控政策正在进入新的阶段。

回顾本轮房地产融资政策调控的演化脉络,从“三道红线”到“两个集中度”,再到部分地区按揭贷款额度全面收紧,并严控资金违规流入房市,房地产融资在全面收紧的同时,也加剧了房企现金流压力。而近期RMBS的重启,则是前期房地产融资政策的适度微调,光大证券认为,该政策具有较强的信号意义,四季度房地产融资紧缩态势有所缓和,按揭投放小幅提速。对于为何房地产融资的调控政策微调以RMBS为开启信号,主要有如下原因:

一是有利于腾挪了表内涉房类贷款的投放空间,实现精细化放松。从发行机构来看,8 月RMBS重启之后,主要发行机构为国有银行和股份制银行,其中建行8-9月累计发行500 亿元,工行累计发行269亿元,其他机构则为全国性股份制银行。这一是由于资产证券化产品的发行主体本就以大行为主,中小行特别是非上市的城农商行参与程度较低;二是也与国有大型银行房地产贷款集中度离监管红线的安全边际较窄有关。在房地产和城投平台隐性债务监管从严的情况下,2021年下半年以来,银行信贷投放面临一定的资产荒压力,表现为开发贷持续压降、按揭贷款受控增长以及国有银行、股份制银行基本叫停了城投平台流贷投放。因此,随着RMBS发行的重启,银行存在较强意愿通过RMBS的发行腾挪表内涉房类贷款额度,进而缓解集中度指标达标困境和信贷投放的资产荒压力,预计9-12 月住房按揭贷款增长有望出现小幅上量。

对监管而言,放松RMBS发行也有以下好处:一是RMBS发行量可以精确控制,对房地产融资政策放松不算大幅度放松;二是RMBS发行为按揭贷款腾挪额度,避免了实质性放松“双集中度管理”。光大证券统计了2020年和2021年上半年发行过的RMBS银行按揭贷款投放情况,结果如下:2021年上半年,工行、中行、建行RMBS合计发行规模为1531亿元,同比多增1118亿元,其中建行同比多增534亿元。这三家机构RMBS+按揭合计新增 9268亿元,同比多增430亿元。相反,其他银行RMBS增量相对较低,且RMBS+按揭合计增量较2020年上半年均出现下滑。

由此可以做出判断:第一,年初时点,国有大行房地产贷款集中度达标压力相对更大,通过RMBS资产流转腾挪出了按揭额度,为集中度指标达标提供了空间。特别是对于建行而言,2021年按揭贷款投放依然保持了较高强度。第二,国有大行在RMBS发行方面走在银行业金融机构的前列,随着央行加强对RMBS发行节奏的控制,以及注册备案额度管控的趋严,使得其他银行通过RMBS腾挪额度的空间已然不足。受此影响,2021年上半年股份制银行和城商行RMBS规模偏低,为控制集中度指标,大部分机构按揭贷款比2020年上半年出现同比少增。第三,随着RMBS的重启,房地产贷款集中度超标或达标承压的银行, 具有较强意愿发行RMBS来腾挪按揭额度,后续RMBS的发行规模可能进一步增加。

2021年以来,部分大型房企信用违约风险频发,负面情绪快速传染,市场悲观情绪较为浓厚,担忧房地产企业是否会集中出现现金流风险。在此背景下,RMBS的重启是缓解房企现金流压力的重要开端和抓手。一方面,对于化解房地产企业的债务风险,核心原则是让“塔吊转起来”,即确保房地产项目开发的正常推进,来实现房屋的正常交付,进而促进销售回款,这既是化解金融风险的需要,也是防范社会风险的安排。而另一方面,银行通过RMBS的流转,在腾挪出表内涉房类贷款额度之后,可以加大对房地产领域的信贷投放,特别是对于一手房的住房按揭贷款的供给,进而为房企的销售回款提供现金流保障。