新世纪以来澳大利亚高等教育国际学生市场发展研究

作者: 张颀 宁团辉

摘要:澳大利亚是较早开拓高等教育国际学生市场的国家之一,新冠疫情爆发前的近20年澳大利亚国际学生市场规模整体上不断扩大,在学生学历、学科与来源国结构等方面呈现更加集中的特点,离岸国际学生市场的发展为澳大利亚弥补了危机时期的部分缺口,总体上澳大利亚高校对国际学生的依赖日益严重。2010-2013年国际学生市场的低谷期为澳大利亚提供了改革契机,其国际教育服务政策框架逐步完善,但改革举措从整体上强化而非改变原有制度安排,贸易导向的国际学生市场发展道路难以逆转。新冠肺炎疫情及国际政治经济矛盾凸显了澳大利亚国际学生市场面临的内在模式的结构性脆弱与外部环境不确定性等诸多挑战。

关键词:澳大利亚;国际学生市场;结构;路径依赖;挑战20世纪

80年代后澳大利亚国际教育发生了显著变化。在传统上,澳大利亚的国际教育是一项公益事业,主要服务于文化交流、国际理解和对外援助。1985年全自费留学生政策获得批准,比其国内学生收费政策的出台还要早两年,这标志着澳政府重新定义国际教育的性质,将其从对外援助转变为服务贸易,到20世纪末澳国际学生市场体系形成。[1]此后,作为教育服务贸易自由化的积极倡导者,澳在国际学生市场中一直非常活跃,在教育服务贸易诸多领域,包括境外消费、跨境交付、商业存在等方面处于领先地位。OECD《2020年教育概览》(Education at a Glance 2020)的数据显示,2018年澳占高等教育国际学生流动市场的7.9%,位列第3位[2],2019年高等教育国际学生占全体学生的比重高达32.42%,位居主要国际学生接收国的前列。

早在21世纪初就有澳洲学者发出了警示:“过去十多年来,澳大利亚高校在活动和项目国际化方面取得了很大成功,但这是以相当大的代价取得的。我们的高等教育面临着无休止的成本压力,在师生比例不断下降的背景下实现了国际化,招生人数的大规模增长越来越多地依靠微薄的资金来维持。”[3]西蒙·马金森(Simon Marginson)则认为,相较于英美高校,澳大利亚吸引国际学生的优势在于留学成本低、距离亚洲国家近以及安全的社会环境和宜人的气候,而非其优质的教育资源或独特的教育内容。[4]他对澳国际学生市场发展的可持续性并不乐观。近年来,中国也有学者对澳国际学生发展模式进行了批判性分析,如郭利华认为澳高校产业化发展虽然带来了巨大的经济利益,但导致大学功能异化和基本精神丧失,需要引起警惕。[5]澳大利亚高等教育国际学生市场近20年来发生了新变化,国际学生的规模、结构也呈现新特征。本研究选取澳教育、技能和就业部(Department of Education,Skills and Employment)2004—2019年学生的统计数据[6](文中的数据来源如非特别说明均来源于此)来展现澳新世纪以来高等教育国际学生市场的发展历程,分析澳大利亚国际学生市场的发展路径、风险与挑战。

一、澳大利亚国际学生市场新世纪以来的发展历程进入21世纪以来,随着全球化的深入发展,跨国人员流动日趋频繁,高等教育国际市场进入繁荣发展期。作为国际学生的重要留学目的地,澳大利亚的国际学生市场发展也进入快车道,并在此过程中呈现新的特征。

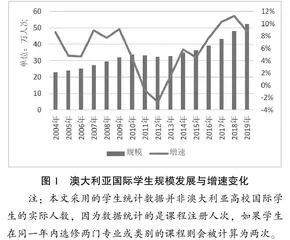

(一)国际学生规模的发展变化

2004年澳大利亚国际学生为228555人次,2019年达到521948人次,是2004年的2.28倍,年均增长率为5.66%,澳国际学生市场在21世纪初步形成后又得到较长时间的发展。不过从图1可以看出,国际学生增速并不稳定,从增速变化上可以将其近15年的发展历程划分为2004-2010、2010-2013、2013-2019三个阶段。第一阶段延续了市场化以来的发展趋势,国际学生人数不断增长。2010-2013年是其发展低谷期,这一时期国际学生增速迅速下滑,2012年低至-2.7%。2014年后澳走出低谷,学生流入回暖,进入新繁荣期,直至2020年新冠疫情危机来袭。

为何澳大利亚国际学生增速在2010-2013年这段时间会迅速下降?本文认为主要有以下原因。第一,从经济因素上看,澳元升值导致其国际教育价格竞争力下降。2009年1月,澳元兑美元的汇率约为0.61,此后澳元进入上升通道,震荡上升至2011年8月的1.11高点,最高升值约80%,直到2013年才进入下行通道。[7]澳元持续升值导致赴澳留学费用与生活成本大幅增加,澳相对于英美等国的价格优势减弱。第二,从社会因素上看,2009年前后澳国内相继发生了多起针对印度裔留学生与移民的暴力袭击事件[8],导致其开放包容的国际形象受损,留澳印度学生人数锐减,从2010年的21968人次下降到2012年的12640人次。作为重要的国际学生来源国,印度市场的下滑造成澳国际学生市场的波动。第三,从教育因素上看,2010年前后澳出现私立学校倒闭潮[9],对其国际教育声誉产生了较大影响,影响了赴澳留学的信心。以上因素的共同作用造成2010-2013年澳国际学生市场的被动局面。为应对市场低迷,澳采取了一系列举措提振市场,下文将进行详述。

(二)在岸与离岸国际学生的发展情况

澳大利亚的国际学生可以分为:在岸国际学生(on shore overseas student)即在澳本土留学的学生,离岸国际学生(off shoreoverseas student)即在澳本土以外获得澳大学学位的学生。离岸留学是澳国际学生市场的重要组成部分,约占国际学生总数的1/4。2004年离岸留学为64020人次,2019年达到116678人次,增长了82%。国际学生的新生注册人数相较国际学生总体人数的变动更能反映市场变化情况。图2展现了澳2004-2016年在岸与离岸国际新生的发展情况,离岸与在岸留学二者共同属于国际学生市场的组成部分,大体上在岸与离岸国际学生的走向一致,但是在2010-2014年两者的走向恰好相反:当澳在岸国际学生市场由于汇率、社会环境变化陷入危机之时,离岸国际新生的增速加快;而当澳方着手改变相关政策吸引国际学生赴澳留学时,在岸留学迅速恢复,离岸留学的增速有所下降。也就是说在危机时期,离岸留学扮演了非常重要的替代性角色,由于身处澳境外,离岸教育较少受国内环境变化冲击,因而发挥了缓冲危机的作用。

(三)不同学历层次国际学生的发展情况

研究型博士、课程硕士和学士是澳大利亚高等教育的三种主要类型,约占澳高校学生总数的87%,也是国际学生主要选择的学历类型。具体来看,研究型博士国际学生数量从2004年的6436人次增加到2019年的22379人次,占全体博士的比例也提高到38.12%。一年期课程硕士是澳吸引国际学生的重要类别,近15年来波动比较大。2012年澳国际教育产业陷入低谷的一个重要表现即为课程硕士数量大幅下滑,2010年为86915人次,2012年下降到78300人次,较2010年萎缩了近10%。而澳国际学生市场走出危机的重要支撑也是课程硕士的迅速恢复,2012-2019年课程硕士国际学生净增长129543人次,增幅达165%,占2012-2019年国际学生总体增长的65.31%。2019年课程硕士中国际学生的比例已经达到了61.41%,超过澳本国学生。学士学历层次国际学生占全体学士学生的比例相对比较稳定,2004-2019年在20.11%至23.41%之间波动,近年来有增加的趋势。

(四)不同学科国际学生的发展情况

从表2中可以看出,2004-2019年澳国际学生的学科选择总体变化不大,管理与商科始终占据首要地位,远远超过第二和第三大热门专业即信息技术与工程技术两类学科,三类学科合计占比达到2/3左右。值得关注的是随着国际学生人数的增长,管理与商科、信息技术这两大赴澳留学热门学科人数均已超过澳本国的学生人数,工程技术专业所占比例也接近本国学生。结合前文国际学生学历分布做交叉分类可以得出,2019年信息技术专业课程硕士人数为41627,占这一类别总数的90.6%,工程技术为81.51%,管理与商科则为79.13%,国际学生在这三种类别中已经占据了绝对主导地位。信息技术的比重在2012年有所下降,随后恢复,这可能是由于印度学生赴澳人数波动造成的,相关研究表明印度学生赴澳大多学习信息技术专业[10]。

(五)国际学生的主要来源国家与地区情况

澳大利亚与亚洲地缘相近,这使得其在吸引亚洲国际学生流入上占据优势,同时也造成其国际教育产业严重依赖亚洲国家。表3反映出澳国际学生主要来源国家与地区变化情况,从表中可以看出,前六大生源地均为亚洲地区,亚洲国家生源比例从2004年的81.68%增加到2019年89.85%。虽然澳试图开拓其他国际学生市场,如南美、非洲[11]等,但效果并不明显,对亚洲的依赖反而愈加严重。来自中国内地的学生始终占据首要地位,2019年达到17.08万,比重也持续攀升,从2004年的16.24%增长到2019年的32.72%。印度市场波动比较大,但近年来增长比较快,成为国际学生第二大生源国。澳近年来积极开拓了尼泊尔和越南市场,两国占比分别从0.28%、1.63%提高到6.16%和4.39%。但新加坡和马来西亚的市场规模没有明显变化,占比有所萎缩。

综上所述,近15年澳大利亚国际学生市场呈现以下特点:第一,虽然国际学生市场经历了2010-2013年的短期波动,但整体上呈增长趋势,2014-2019年国际学生规模扩大了2.48倍,国际学生占全体学生比重不断攀升,2019年高达32.42%。第二,离岸市场作为澳国际学生市场的重要类别在低谷期发挥了一定的缓冲作用。第三,课程硕士是2012年后国际学生市场发展的重要学位类别,研究型博士学位也得到一定程度发展。第四,管理与商科、信息与工程等实用性学科仍然是国际学生赴澳留学的首选学习领域。第五,澳虽然试图实现国际学生来源国多样化,但实际上其对亚洲的依赖更为严重。总体上澳高等教育的发展与国际学生市场更加深度地绑定在一起,呈现出贸易导向的产业化发展模式。

二、国际学生市场波动期澳大利亚的改革策略

(一)强化质量监管

澳大利亚国际学生市场的发展并非一帆风顺,2010-2013年国际教育发展的不确定和低谷期提供了澳国际学生市场改革的契机。澳大利亚联邦政府加大了国际教育产业整治力度,出台一系列措施强化管理,突出质量保障。2011年澳大利亚通过《高等教育质量保证与标准法案》(Tertiary Education Quality and Standards Agency Act),设置了高等教育质量保障署(Tertiary Education Quality and Standards Agency,TEQSA),取代2000年设置的澳大利亚大学质量保障署(AUQA),统一原为各州政府的认证权力,采用“标准”与“风险”导向的规范模式,调整高等教育质量保障框架。与AUQA不同,TEQSA拥有对未达到标准的高校进行制裁的法律权力[12]。此举主要是为了消除国际学生对澳国际教育服务质量的疑虑,维持澳学历文凭品牌价值,强化澳国际市场竞争力,以保持并扩大国际教育输出规模。2011年澳大利亚发布《亚洲世纪中的澳大利亚》(Australia in the Asian Century)白皮书,鼓励澳洲高校加强与亚洲国家高校在教学与研究上的合作关系,实施与重点国家建立紧密关系的战略,与企业界合作开拓教育市场机会。[13]

(二)优化接收环境

澳方还于2012年出台简化签证审理办法和签证流程,缩短签证办理周期。2013年又出台国际学生毕业后工作签证(post-study work visa)政策,允许国际学生毕业后可在澳最多工作4年以获取其他工作或移民签证。澳政府积极营造安全开放的留学社会环境,修复因排外事件造成的与印度等国关系裂痕。这些举措增强了对国际学生的吸引力,澳国际学生市场回暖。

(三)促进高校参与国际学生市场竞争

澳大利亚高等教育财政政策明确划分了国家承担的高等教育财政责任边界,即政府只承担维持高校正常运转的经常性财务支出,其余部分由接受教育服务的需求方负担。从图3可以看出澳大利亚高校总收入从2011年236.59亿澳元增长到2019年365.19亿澳元,其中政府资助收入2012年增长了10.34%,但随后增速迅速下降,2013年至2019年政府资助收入年均增长仅为2.39%,2019年政府资助收入占比下降到48.69%。与此同时,国际学生学费收入占比在2013年后迅速增长,2013年至2019年国际学生学费收入年均增长高达15.10%,占比在2019年达到27.32%。政府资助收入比重的下降与国际学生的上升既是国际学生市场繁荣的结果,又是推动国际学生不断增长的动力。