稀土业重磅合并,剑指定价权

作者: 陶娟2024年1月1日,中国稀土集团无偿受让广东稀土集团100%股权,从而获得后者旗下超百亿市值的广晟有色控制权,稀土行业整合再下一城。

2017年以后,受下游新能源产业需求带动,全球稀土产量大幅上扬,中国稀土产量虽然翻倍,但在全球市场的份额已从2010年的98%降至2022年的70%。全球第二大稀土资源储量国越南,2022年稀土产量涨了10倍,更在2023年拿到了第二大稀土产量国美国对其稀土产业的扶持承诺。

2023年,中国氧化镨、氧化钕等主要稀土产品价格下跌3—4成,除下游部分需求略为低迷之外,全球供应格局的变化或为其中主因。中国稀土、北方稀土、盛和资源等上市公司的业绩也因此大幅下挫7—8成。

稀土堪称“工业黄金”,中国企业如何捍卫核心竞争力?专业化整合、全球化布局或为应对之道。

被誉为“工业黄金”的稀土行业,是中国具有绝对垄断地位和技术优势的产业,如今,其专业化整合再进一步。

2024年开年,中国稀土集团即以“零对价”拿下一家百亿级上市平台。

1 月1 日晚,广晟有色(600259,市值114亿元)发布公告称,公司间接控股股东广东省广晟控股集团有限公司(简称“广晟集团”)于2023年12月29日与中国稀土集团签署了《股权无偿划转协议》,广晟集团拟将其直接持有的子公司⸺广东省稀土产业集团有限公司(简称“广东稀土集团”)的100%股权无偿划转至中国稀土集团。

本次交易完成后,广晟有色的控股股东仍为广东稀土集团,但实际控制人将由广东省国资委变更为中国稀土集团。中国稀土集团目前持有的上市平台还包括中国稀土(000831),后者最新市值为295亿元。将广晟有色纳入囊中之后,中国稀土集团旗下上市平台的估值将达到400亿元。

刚刚过去的2023 年,中国稀土类上市公司整体业绩低迷,北方稀土(600111)、中国稀土、盛和资源(600392)前三季度净利润同比下滑了7―8成(表1)。而本次被收购的广晟有色,净利润变动相对平缓,但也下跌2成。此次专业化重组,无疑将推动中国稀土产业进一步提高集中度,并有助于在全球市场获取更高定价权。

下游需求高增长,为何2023年稀土龙头业绩不佳?

表1:中国主要稀土上市公司2023年净利润大幅下滑(单位:亿元)

表2 :全球稀土矿储量分布

地球上的稀缺资源分布通常是非常不均匀的,以稀土为例,Top4国家拥有超过8成的稀土矿产资源,而中国正是稀土资源储量最为丰富的国家。

截至2022 年底,全球稀土储量约为1.3亿吨。其中,中国以4400万吨的稀土矿资源储量居于全球首位,占比达1/3 ;越南稀土矿储量为2200万吨,位列全球第二;巴西和俄罗斯稀土矿储量均为2100万吨,并列全球第三(表2)。

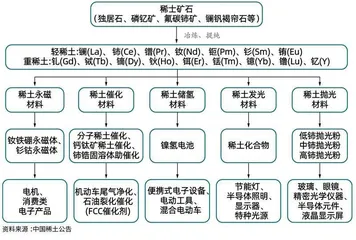

稀土的产业链上下游一般包括5个环节,分别为开采选矿、冶炼分离、材料制备、终端应用、循环回收等。其产品下游应用价值高,用量少,被誉为“工业黄金”,广泛应用于新能源汽车、工业机器人、变频空调、尾气净化催化剂及石油裂化催化剂、稀土发光材料等多个领域(图1)。

其中,永磁材料是稀土最主要和最具发展潜力的下游应用领域。永磁体是由一种被磁化并产生自身持久磁场的材料制成的物体。用稀土永磁材料制造的电机具有效率高、功率密度高、力矩高、体积小、噪音小、温升小、稳定性可靠性好等优点,在节能降耗、绿色环保领域,稀土元素发挥着重要作用。

近年大幅增长的电动汽车和风力涡轮机,均使用稀土永磁材料。例如,高性能烧结钕铁硼作为稀土永磁驱动电机的核心材料,对电机的性能起着重要作用。新能源汽车每辆纯电动车消耗钕铁硼5―10 千克,每辆插电式混合动力汽车消耗2―3千克。

中国稀土消费量中,永磁材料占比超过40%。华经产业研究院的数据显示,2022 年中国稀土消费结构中,永磁材料占比为42%,冶炼/机械、石油化工和玻璃陶瓷占比分别为13%、9%和8%。

国际能源署(IEA)发布的《CriticalMinerals Market Review 2023》报告显示,不断扩张的能源行业推动了全球对关键矿物的需求。能源转型的可负担性和速度将在很大程度上受到关键矿产供应的影响。

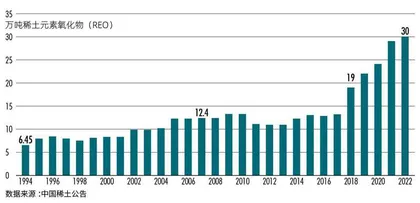

新能源市场的蓬勃发展,也让稀土的战略价值得到重估。1994―2017年间,全球稀土产量均处于缓慢增长且存在一定波动的状态,在10万吨左右徘徊,直至2018年起开始呈明显的增长趋势,至2022年,全球稀土矿开采产量为30万吨(图2)。

可以看到,稀土终端需求放量增长的新能源应用领域,也是中国制造的优势领域。如今,我国新能源汽车的渗透率已快速提升至40%,且2023年11 月产销量双双突破百万辆,需求大涨。但2023年,镨、钕、铽类稀土产品的市场价格出现较大幅度下跌,氧化钕、氧化铽年内价格跌幅超过40%。下游需求暴增,稀土价格为何如此疲软?

全球供应格局生变,中国供应指标5年翻倍,份额却降至70%

值得注意的是,在下游需求迅猛增长的推动下,尽管中国加大稀土供应,但所占全球份额却在逐渐下降。

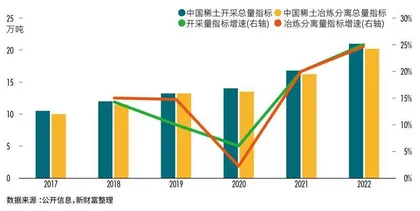

2006年起,我国为防止过度开采而开始实行稀土开采总量控制指标管理制度,国内稀土资源开发活动逐步得到规范,稀土产量实现有序平稳地增长。

2017-2022 年,工信部和自然资源部下达的两类稀土指标中,稀土开采总量指标从10.5万吨增至21万吨;稀土冶炼分离总量指标则从10万吨增至20.2万吨,均实现翻倍(图3)。

可以看到,2017―2019年,稀土开采与冶炼分离总量指标增速均在10%―15%区间,而2020年分别只增长了6%、2.2%,为近年最低增速,而此时正是新能源相关领域大幅起量之时,供需预期错配带动稀土价格大幅上扬;2021―2022 年,中国稀土开采总量指标、冶炼分离总量指标连续两年增幅都在20%以上,政策指标供应面较为宽松。

2017年之后,新能源领域对稀土的需求不断上涨,国内总量计划指标持续增长,中国以外的供给量也在持续增加。2017―2022年,全球稀土矿产量从13.35 万吨增至30 万吨,涨幅达125%,中国同期产量翻倍,而中国之外的稀土产量从3万吨激增至9万吨,同比涨2倍,中国一家独大的稀土供应格局发生转变。

据中信证券分析,稀土主要新增供给方包括澳大利亚莱纳斯矿(Lynas)、美国芒廷帕斯矿、缅甸稀土离子型矿等。根据美国地质调查局(United States Geological Survey,简称USGS)数据,中国在全球稀土矿供应中的占比已从2010年的98%下降至2022年的70%。

中国稀土公告显示,据USGS数据,2022年,中国的稀土产量为21万吨,占全球的70% ;其次为美国,年产量4.3万吨,占全球的14%,约为中国产量的1/5(表3)。

而第二大稀土矿产资源国越南,也可能将加入这场供应链之战中。USGS的数据显示,越南2022年的稀土产量已从2021 年的仅400 吨猛增至4300吨,一年10倍,不过这一产量仅相当于中国同期的2%。

表3:2022年全球稀土矿开采产量分布

2022 年12 月30 日,商务部发布了《关于〈中国禁止出口限制出口技术目录〉修订公开征求意见的通知》,将“稀土的提炼、加工、利用技术”列入禁止出口名录。

2023年9月,美国总统拜登访问越南,随后美国白宫发表声明称,美国将同越南加强技术合作,支持越南量化其稀土资源和经济潜力的努力,吸引优质投资以促进该国稀土行业的综合发展。稀土储量第二大国和产量第二大国,双双联手,形成对中国的围战。

据报道,越南计划2024 年重启该国最大的稀土矿场⸺东堡稀土矿的开发。越南矿业公司的官员表示,如果该矿能有效开发的话,将推动越南跻身世界顶级稀土国家之列。越南相关方面甚至表示,希望到2030年将年产量提高到200万吨。这一目标值相当于中国当前产量的10倍。

尽管有美国的扶持,越南能否打通稀土全产业链,仍然存疑。毕竟,此前,越南曾联合日本开采稀土项目,但最终因技术和成本原因而终止。

不过,全球格局生变,下游新能源领域也笼罩产能过剩阴影,仍对中国企业的业绩构成影响。

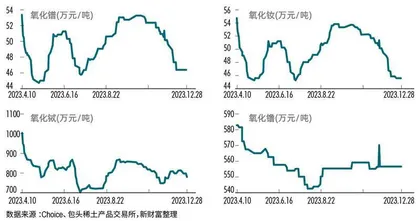

从国内价格来看,2023 年9 月之后,氧化镨、氧化钕、氧化铽等相关稀土类产品价格在复苏至4月份高点后,再次进入下跌通道,或是对这一供给变量担忧的折射(图4)。

稀土价格下跌,也成为国内稀土上市公司2023年业绩欠佳的主要原因,一方面降低业务毛利率,另一方面还会产生数亿元的库存减值损失。

如何捍卫王者之位?专业化整合,全球化布局

捍卫在稀土行业的核心竞争力,对于中国稀土上市公司来说,刻不容缓。

中原证券在研报中指出,我国稀土储量、稀土矿产量、稀土冶炼分离产量和稀土消费量均位居世界第一,且我国是全球唯一具备稀土全产业链各类产品生产能力的国家。2022 年至2023年间,中国仍然是世界上最大的稀土生产国和加工国,分别占全球总产量的70%和90%。