正泰安能:户用光伏龙头,冲击600亿IPO

作者: 鲍有斌身为国内户用光伏电站龙头的正泰安能,有望创造杭州最大民企IPO。其计划登陆上交所主板,募资60亿元,发行市值或达600亿元。若对标同行估值,其市值有望冲刺千亿元,远超母公司正泰电器。

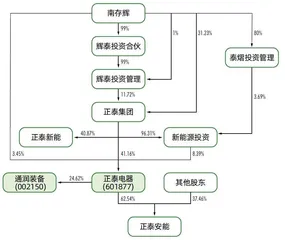

正泰集团创始人南存辉1984年创业,2010年推动正泰电器成为“低压电器第一股”,一度登顶温州首富。近年,其积极拓展光伏业务,入主通润装备,分拆正泰新能,有望打造出“1+3”的上市版图。

投资正泰安能的多个国资股东持股3年多,浮盈率约8倍。另有70余名高层和核心员工参与股权激励计划,人均持股价值约8600万元,80后董事长陆川身家或达到8亿元。

受益于户用光伏“整县推进”政策,正泰安能商业模式从与农户合作共建为主,变更为将建成后的户用光伏电站一次性销售给国电投集团等央国企。这一业务虽迅速推高了正泰安能的新增装机量,但其业务毛利率却逐渐走低。而且,建电站对资金要求高,正泰安能持续高负债运营,至2023年6月末,账上货币资金不足7亿元,其IPO能顺利闯关吗?

民营企业想要实现基业长青,跨越时间长河的谋篇布局,必不可少。

正泰电器(601877)以低压电器起家,后将实业版图拓展到光伏领域,成功塑造了业绩增长的第二曲线。

2022 年至2023 年,正泰电器的营收增量全部来自子公司正泰安能数字能源(浙江)股份有限公司(简称“正泰安能”)。正泰安能是国内户用光伏龙头企业,装机量市占率约三成。

2022年,正泰电器的营收增量为71亿元,正泰安能营收增量为81亿元,贡献度为114%。2023年,正泰电器营收增量为123亿元,正泰安能营收增量为162亿元,贡献度更高达132%。

2023年,正泰电器实现归母净利润36.86亿元,减少8.3%。正泰安能净利润26亿元,增长近五成,部分抵消了正泰电器其他业务板块的利润下滑。

2023 年6 月,正泰电器发布公告,计划将正泰安能分拆至上交所主板上市,9月,正泰安能递交招股书。2024年6月完成第一轮问询。2023年亮丽的业绩,也给正泰安能冲刺A股增加了更大底气。

正泰集团实际控制人南存辉,是温州民营经济的代表人物,2018年,在庆祝改革开放40周年大会上,其是被授予“改革先锋”称号的100人之一。如今,其有望再斩获一个IPO,实际控制3家上市企业(图1)。

南存辉对正泰集团的核心资产腾挪之余,对商业帝国接班也做了布局。其长子南尔2021年进入正泰电器董事会,并担任副总裁及正泰安能和通润装备(002150)董事。与南尔同为80后的陆川、卢凯也走上核心管理岗位,正泰系新一代管理架构已然成型。

杭州最大民企IPO纪录或被打破

至2024 年10 月,杭州共有230 余家A股公司,民营企业占比超过3/4,光伏逆变器设备企业禾迈股份(688032),2021 年以募资56 亿元成为杭州民企最大IPO。该纪录或被同为光伏公司的正泰安能打破。

注册于杭州市滨江区的正泰安能,IPO拟发行不少于2.71亿股,占发行后总股本不低于10%,募资60亿元,对应发行价预计为22元/股,发行估值或达600亿元,主承销商为国泰君安(601211)。这一估值,已超过其母公司正泰电器的市值(2024年10月14日为465亿元)。

2020年至2022年,正泰安能营收从16.33亿元增至137 亿元,净利润从2.54 亿元增至17.53 亿元,增幅分别为7.4 倍、7 倍,基本相当。2023年,正泰安能实现营收296亿元,增长116%,实现净利润26 亿元,增长约49%,对应发行市盈率为23倍。

正泰安能从事户用光伏电站,主要同行包括天合光能(688599)的子公司天合富家、中来股份(300393)的子公司中来民生,以及浙江晴天太阳能科技股份有限公司(简称“晴天科技”)。

2023年,天合富家营收、归母净利润分别是162.4亿元、4.2亿元,营收增长19%,净利润零增长。其在2023年5月以估值227亿元增资,对应2023年净利润约是54倍市盈率。

2022 年7 月,晴天科技提交招股书,拟登陆深交所主板,发行25%股份,募资约6.4亿元,发行估值约25.6亿元,对应2022年净利润1.42亿元,发行市盈率18倍。

正泰安能若以23倍市盈率发行,低于天合富家和晴天科技36倍的平均估值。在户用光伏市场,正泰安能市占率更高,其估值更有希望向40―50倍靠近,市值甚至有望冲击千亿元。

晴天科技2023年末完成第二轮问询回复,正泰安能2024年6月完成首轮问询回复,谁能率先挂牌?

“整县推进”撬动户用光伏电站市场,正泰安能拿下三成份额

国内光伏产业在2023 年继续高速发展,新增光伏装机首次突破200GW,达到217GW,超过全球新能源装机一半,累计装机容量达610GW,同比增长55%,并正式超过水电装机规模(约420GW)。

光伏电站分为集中式和分布式。2023年,国内集中式光伏电站新增装机120GW,累计并网容量354GW,占比58% ;分布式光伏电站新增装机96GW,累计并网容量254GW,占比42%。

分布式电站又可分为工商、户用两大类。2023 年,户用光伏电站装机量新增43.5GW,在分布式电站中占比为45%,累计并网容量116GW,占比为46%。

户用光伏于21世纪初起步于欧美,国内起步较晚,2012年底才完成首次并网,2016年前,累计装机量1GW,至2020年末,累计装机量已达20GW。

至2023 年6 月末,国内家庭户数超过3.5亿户,农村可安装光伏屋顶面积达273亿平方米,超过8000万户。国内户用光伏电站市场需求量为1469GW,已并网容量累计95GW,整体渗透率只有6.5%,开发潜力巨大(表1)。

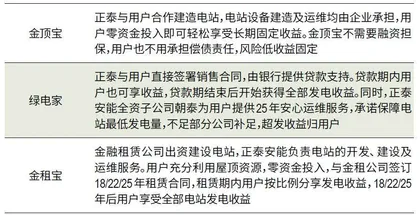

户用光伏电站单个装机规模小,电站数量多且分散,正泰电器多年积累的渠道优势派上了用场。正泰安能借此迅速建立成熟的代理商管理体系,进行市场开发、电站施工建设及保障运维,根据官网,其针对农村用户提供了三种模式:金顶宝、绿电家和金租宝(表2)。

从其表述看,农户既可以选择躺赢,不出一分钱,收获固定收益,由企业方负责电站建造运营;也可以和企业方一起投资,获得潜在的高收益。

可以看到,与农户直接合作的模式,对渠道和资金要求均较高,但收获的是电费分成等长期受益。而行业政策则进一步改变了正泰安能的商业模式。

2021 年6 月,国家能源局下发通知,要求各地根据屋顶资源情况和消纳能力上报屋顶分布式光伏开发试点,满足“党政机关建筑屋顶总面积光伏可安装比例不低于50%,学校、医院等不低于40%,工商业不低于30%,农村居民屋顶不低于20%”的要求。全国共有676个县(市、区)成为试点地区,“整县推进”成为撬动户用光伏产业的支点。

多地以招投标等方式为主,选择一个大企业签订“整县推进”的开发协议,牵头推行,这一模式极大提高了项目的落地效率,如正泰安能为全国500多家代理商制定了系统的“整县推进”支持政策,促成与地方政府的合作签约。不过,拿下“整县推进”项目的主体,更多还是国家电投、国家能源集团、三峡集团、国家电网、中广核、大唐集团等大型央国企。

政策扶持和市场需求双重驱动下,产业链各环节成本不断降低,户用光伏电站市场规模快速增长,2021年,新增装机容量突破20GW,2023 年增至43.5GW,相对2018 年1.8GW,6年增加23倍多(图2)。

在广大农村地区的农户屋顶建光伏小电站,央国企有资金成本优势,民企则有渠道和地推优势,正泰安能深耕户用光伏领域,变身为央国企“整县推进”项目的承包商,建成后,户用光伏电站可一次性销售给央国企,将先发优势转化为市场领先。

2020 年至2022 年,正泰安能新增户用光伏电站并网装机容量从1.82GW增加至7.54GW,年复合增长率达到104%。2023 年,新增装机容量超过12GW,累计装机量达到27GW。

户用光伏市场向头部企业集中,正泰安能持续保持行业第一。2022年,其主要同行晴天科技和中来股份的装机量分别为0.73GW、1.94GW,市场份额分别为2.89%、7.68%,远远低于正泰安能的29.86%市占率。天合富家2023年营收、归母净利润分别为162亿元、4.2亿元,两项数据均低于正泰安能,市占率也应低于正泰安能。

截至2023年6月,在山东、河北、安徽、江西等多个省份,正泰安能的户用光伏市场份额均超过20%。随着国家能源局推动实施“千乡万村驭风行动”和“千家万户沐光行动”,有序推进整县屋顶分布式光伏开发试点工作,持续推进分布式新能源发展,正泰安能等头部企业有望继续稳健成长。

电站销售成主营,国电投系贡献过半营收

“整县推进”政策,也改变了正泰安能的营收结构。正泰安能2015年初创时,主要业务是合作共建电站、系统设备销售两类,后逐渐形成以电站销售为主,电站合作共建为辅,并涵盖售后保障运维和系统设备销售业务,电站销售收入占比84%,为其业务基本盘(表3)。

电站销售业务,简言之,就是正泰安能将建好的电站销售给客户,一次性回笼资金,而合作共建业务则是在电站生命周期内长线回款。2020年前,其电站销售业务并无营收贡献,后异军突起。

国电投系两年半贡献175亿元营收,占比过半

2021 年至2023 年上半年,正泰安能电站销售收入从28.61亿元增至115.7亿元,占主营收入的比例从51%提高至85%。2023年,正泰安能出售电站容量8GW,同比增加145%,将总营收规模推升至296亿元。