万亿新赛道,低空经济30强展翅高飞

作者: 程华秋子

国内估值最高的30家低空经济公司,整体市值已达到6140亿元,其中,估值500亿元以上的仅光启技术、大疆创新两家,市值100亿—500亿元的达到14家。中游的低空飞行器制造公司在产业链中占据主导,在30强里占据11席。

过去,低空经济的主要构成是以直升机、小型机为主的通用航空产业,在这一领域,中国起步晚,较欧美有较大差距。近年,随着无人机的蓬勃发展、eVTOL的商业化加速,中国低空经济有望复制新能源汽车的弯道超车故事。

政策支持下,低空经济的地区集群效应明显。30强中,北京和成都分别有5家,并列第一;深圳有4家,且包揽估值前二的大疆创新、光启技术。

2024年被称为低空经济发展元年。这一年2月,电动垂直起降航空器(eVTOL,ElectricVerticalTakeoffandLanding)“盛世龙”从深圳蛇口邮轮母港起飞,经过约20分钟的飞行,降落在珠海九洲港码头,这是全球首条跨海跨城eVTOL航线的首次公开演示飞行。同年10月,深圳国庆开启万架无人机表演秀,创造两项吉尼斯世界纪录。

低空经济是指在垂直高度3000米以下的低空空域,以民用有人驾驶和无人驾驶航空器为载体,以载人、载货及其他作业等多场景低空飞行活动为牵引,带动相关领域融合发展的综合性经济业态。2024年3月,发展低空经济首次写入政府工作报告。

低空经济发展的核心,是航空器与各种产业形态的融合,即“低空+”,如“低空+农林”“低空+电力”“低空+物流”“低空+医疗”“低空+游览”等。从为人熟知的大疆无人机,到空中的士eVTOL,从美团外卖无人机,到可在地震灾区提供长时间电力照明和通信网络的翼龙2H无人机,都是低空经济的具体应用。

随着场景的持续拓展,低空经济的市场空间正逐渐打开。根据中国民航局数据,到2025年,中国低空经济的市场规模预计达到1.5万亿元,到2035年有望达到3.5万亿元。而众多新兴企业,已角逐其中。

低空经济30强,花落谁家

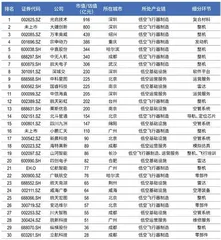

《新财富》杂志系统盘点了中国低空经济产业各领域的主导者,并根据公司市值(未上市公司为最近一轮融资时的估值)进行排名,得到“国内低空经济30强”榜单(简称“30强”)。目前,这30强公司的整体市值达到6140亿元,其中,市值/估值500亿元以上的公司仅2家,100亿―500亿元的公司达到14家,占据了榜单的一半席位(表1)。

表1 :国内低空经济30强榜单

低空经济产业链按上下游环节来划分,可以分为低空基础设施、低空飞行器制造、低空运营服务、低空飞行保障四个板块。

目前,低空飞行器制造板块在产业链中占主导地位,且相关公司整体市值较高,主要包括直升机、消费级无人机、工业级无人机、eVTOL等整机制造商,以及相关原材料、零部件供应商。

低空基础设施板块包括地面保障基础设施和空管系统、雷达监控、数据网等供应商;低空运营服务板块包括维修培训等飞行服务和应急医疗、运输等运营场景服务商;低空飞行保障板块则包括检测检验、适航审定等服务商(图1)。

图1 :低空经济产业链的构成

那么,中国低空经济各环节发展现状如何?哪些公司的竞争力更胜一筹?它们能否成长为万亿新经济的引擎?

低空飞行器制造公司占产业链主导

目前,处于中游的低空飞行器制造板块,在产业链中的表现最为亮眼。

整机制造商市值占据五成

低空飞行器制造的上游包括原材料(金属材料、复合材料、高分子材料等)及零部件(芯片、电池、电机等)、研发(工业软件)环节,中游包括载荷(传感器、云台、摄像机)以及地面系统环节,下游则为整机制造环节。

其中,排名居于30强公司首位的光启技术,深耕超材料尖端装备行业,市值高达916亿元,处于低空飞行器制造的上游环节。2023年,光启技术营收达到14.94亿元,同比增长27.97%;净利润达到5.83亿元,同比提高54.94%。

而下游的整机制造商则主导了整个低空飞行器制造产业的发展,目前相关公司在30强里占据11个席位,分别是大疆(估值800亿元)、万丰奥威(市值439亿元)、中直股份(市值344亿元)、中无人机(市值340亿元)、航天电子(市值306亿元)、航天彩虹(202亿元)、小鹏汇天(估值110亿元)、山河智能(市值86亿元)、亿航智能(市值77亿元)、航天宏图(市值58亿元)、纵横股份(市值36亿元)。

它们的市值合计达到2798亿元,占据30强整体市值的45%(表2),其中,市值100亿元以上的公司达到7家。

表2 :30强中的低空飞行器制造公司概况

无人机大发展之前,低空经济的主体是通用航空。通用航空是指使用航空器从事工业、农业、林业、渔业和建筑业的作业飞行等,涵盖了民用航空中除运输航空之外的所有部分,相关航空器包括各种小型飞机、私人飞机和直升机等。我国通航事业起步较晚,主要航空器为直升机,近年虽加速发展,但产业规模仍与欧美存在明显差异。

而随着无人机和eVTOL蓬勃发展,中国低空经济有望复制新能源汽车的弯道超车故事。

eVTOL:国内产业端催化密集,商业化有望加速

由于可以重塑未来的空中交通,eVTOL是低空经济的一个重要细分领域,也是目前业内最热门的赛道。

eVTOL以电力驱动,不需要专门跑道,即可实现垂直起降和空中悬停。相较无人机,其电池容量及续航要求较高,且可以载人。相比传统直升机,载人eVTOL具有纯电驱动、噪声低、性价比高、低成本、易维护、环保等优点,被视为低空经济产业发展的核心。

eVTOL将空、地两种出行场景相结合的模式,已吸引不少资本入局。公开资料显示,除小鹏汇天外,海外已有Joby、Lilium、Vertical等初创企业,空客、通用、大众等传统主机厂也开始布局,国内玩家则包括吉利、亿航、峰飞等。

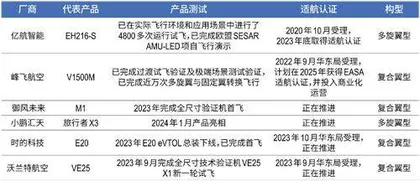

2023年以来,峰飞航空、沃兰特航空、御风未来、小鹏汇天、时的科技等公司均已发布代表性的eVTOL产品,并进行试飞测试、推进适航认证等,进展整体顺利。

其中,亿航智能(EH.O)打造的EH216-S于2024年4月取得全球eVTOL行业内首张生产许可证(PC),加上此前获得的型号合格证(TC)和标准适航证(AC),成为全球首个集齐三证的无人驾驶载人航空器,已经以定价239万元/架开售(表3)。

表3 :国内多家公司的eVTOL完成产品开发,进入试飞阶段

亿航智能2014年8月在广州成立,2019年12月在纳斯达克上市,其eVTOL产品主要应用于旅游观光和低空出行。2023年,亿航智能实现营收1.17亿元,较2022年的4430万元营收增长165%;净亏损2210万元,同比缩窄62.8%。

2016年1月,亿航智能发布全球首款载人级无人驾驶航空器EH184,此后相继发布了全球首个大载荷智能空中消防应急解决方案EH216-F、中短途空中物流的大载荷EH216-L、城际间长航程交通的载人级VT-30等。

亿航智能EH216-S采用多旋翼构型,产品设计及推进较快,但续航里程有限,多用于游览、应急救援等短途通行。对比来看,峰飞航空等公司的产品多采用复合型构型,升力与巡航的螺旋桨相互独立,分别用来实现垂直起降和巡航功能,定位于区域客运。

另一重量级玩家小鹏汇天成立于2014年,是小鹏汽车(XPEV.N/09868.HK)生态企业。小鹏汇天最早于2016年开始飞行汽车原型机的测试飞行,2018年原型机载人首飞成功,2019年研制出旅航者T1并试飞成功。2023年1月,小鹏汇天旅航者X2获国内特许飞行许可证,2023年10月发布一体式飞行汽车最新造型,以及分体式飞行汽车“陆地航母”。

2024年7月,广州开发区与小鹏汇天签订投资合作协议,小鹏汇天将在该区建设飞行汽车研发、智能制造及销售中心;其中,智能制造中心是全球首个利用现代化流水线进行大规模量产的飞行汽车工厂,将首先用于生产“陆地航母”的飞行体部分。

eVTOL产业要形成规模,关键取决于和其他交通工具的价格对比。峰飞航空曾表示,eVTOL单价可望降至每人6元/公里的水平。与之相比的是,深圳出租车起步价为10元(2公里以内),20公里以内2.7元/公里,20―35公里3.51元/公里,超出35公里,则达到4.32元/公里。对比来看,eVTOL单价有望降至路面的士单价的2倍,而路程和耗时将大为缩短,具有较为明显的性价比。

而传统直升机的收费标准主要取决于飞行距离、直升机型号以及服务内容,也远高于前面两种工具,例如,罗宾逊R44的租赁价格为每小时5000―8000元,而空客H130的租赁价格则为每小时15000―20000元。这意味着,在短途运输、紧急救援等应用场景中,eVTOL的稳定性和技术成熟度得到验证后,将对直升机起到较强的替代作用。

不过,由于低空地貌相对复杂,需要三维导航及不同应用场景的导航点和路线规划,且起降时对电池提出了更高能量密度和更高放电倍率的要求,eVTOL真正实现产业化,还需要在快速监测系统、智能导航系统、航路规划设计、电池系统等技术上进一步迭代(表4)。

表4 :eVTOL商业化还需解决多重技术障碍