手术机器人风起云涌,如何布局黄金赛道?

作者: 刘督 刘也行 郭敬敬 赵博闻

医生坐在控制台前,借助成像系统,遥控患者一侧的机械臂,以微创切口实施复杂的外科手术。一台传统上会大动筋骨的骨科手术,经由手术机器人的辅助,患者出血不到5毫升,切口仅0.5厘米。

外科手术在经历了开放手术、传统微创手术等技术演进后,目前正走向机器人辅助手术阶段,呈现微创化、智能化、精准化、远程化的发展趋势。

手术机器人技术自上世纪80年代开始萌芽,并针对不同类型术式,发展出了各类手术机器人。除开发达芬奇手术机器人的美国医疗器械公司直觉外科(IntuitiveSurgical,ISRG.O)之外,国内也涌现出天智航(688277)、微创机器人(02252.HK)、润迈德(02297.HK)等细分赛道代表企业。近两年,一二级市场对相关企业的关注度日渐提高。这些不断涌现的手术机器人企业优势何在?如何从赛道、项目等维度选择优质标的?

五大赛道,龙头迭起

根据应用术式差异,手术机器人主要集中于腔镜、骨科、泛血管、经自然腔道和经皮穿刺等细分赛道。从投资角度来看,选择赛道是第一步。总的来说,这五大“黄金赛道”中,腔镜手术机器人发展最快,产业成熟度最高,骨科手术机器人次之,泛血管手术机器人近两年发展较快,经自然腔道和经皮穿刺手术机器人发展相对较慢。

目前,国内典型的手术机器人上市公司也呈现出这一行业特点:天智航以脊柱手术机器人起家;微创机器人则对多个细分赛道进行了覆盖,其中,腔镜和骨科手术机器人产品进度最快;润迈德正在布局血管介入手术机器人赛道。

手术机器人行业整体处于发展早期,上市公司较少,除美国的直觉外科形成了成熟的商业模式外,其他公司基本都暂未盈利,大多数仍处于产品开发或市场拓展阶段。2022年以来,天智航、润迈德、微创机器人市值分别在60亿、30亿、260亿元水平波动。由于尚处于投入期,这三家公司的市值与营业收入关系不大,与研发支出稍有正向关系(表1)。

表1 :天智航、润迈德、微创机器人营业收入、净利润及研发支出(单位:亿元)

二级市场上,市场规模是目前手术机器人公司定价的核心影响因素。天智航、润迈德和微创机器人的市值比例与其所处的细分赛道市场规模的比例基本一致(图1)。

图1 : 国内主要手术机器人赛道市场规模及三家上市公司市值对比

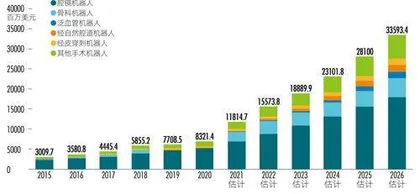

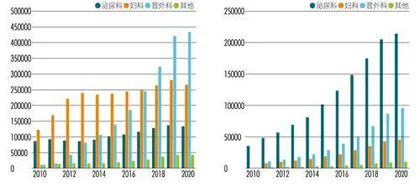

根据咨询公司弗若斯特沙利文(Frost&Sullivan)的统计数据,以销售口径来看,2020年全球腔镜手术机器人的市场规模为52.55亿美元(占63.1%);骨科手术机器人为13.93亿美元(占16.7%);血管介入手术机器人为0.31亿美元。处于发展初期的血管介入手术机器人赛道增长最快,全球泛血管手术数量由2015年的1.13亿例增加至2020年的1.43亿例,预期将以8.1%的复合年增长率增至2026年的2.29亿例,2020-2026年这一市场规模年复合增长率可达92.6%(图2、3)。

图2 :全球各类手术机器人市场规模

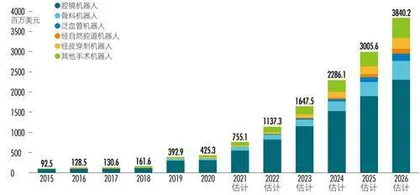

图3 :国内各类手术机器人市场规模

那么根据二级市场按照市场规模的定价逻辑来看,手术机器人赛道选择优先级应依次为腔镜、骨科、泛血管赛道,经皮穿刺和经自然腔道赛道成熟度相对较低。

不过在选择细分赛道时,还应在市场规模的基础上,综合考虑不同赛道的发展阶段和竞争格局。发展阶段方面,腔镜、骨科赛道发展最成熟,早期投资机会相对较少,而泛血管赛道尚未产生绝对龙头,国内上市公司产品推出仍需时日,可关注早期投资机会。

竞争格局方面,腔镜领域,全球来看,直觉外科已有20多年的技术积累,占有较大市场份额。国内来看,微创机器人自主研发的图迈腔镜手术机器人已获国家药品监督管理局上市批准;正在申报科创板上市的哈尔滨思哲睿,其康多机器人SR1000已在泌尿外科领域获得第三类医疗器械注册证,第二款产品SR1500和第三款产品SR2000已经提交型式检验;威高机器人产品妙手于2021年10月获批准上市;精锋医疗的产品也进入双科室(泌尿科、妇科)临床注册;其余进展较快的国产品牌多处于临床阶段。

骨科领域,全球范围看,Mazor、Mako等厂商技术发展最为成熟,其目前已被美敦力(Medtronic)、史赛克(Stryker)等头部医疗器械公司并购。国内企业天智航已在科创板上市,但仍处于产品推广阶段;元化智能的膝关节置换手术机器人已获上市审批。

泛血管领域,全球仅有趋实医疗设备(Stereotaxis,STXS.N)一家上市公司,Corindus(途灵)被西门子医疗收购,国内其他相关企业基本处于产品开发阶段(表2)。

表2 :国内外主要手术机器人公司发展情况

我们且从各细分赛道,进一步管窥其竞争态势。

腔镜赛道:直觉外科一骑绝尘,微创机器人奋起直追

各细分赛道中,腔镜赛道发展最成熟,行业巨头的出现已挤压了早期投资机会。其中,美国市场以直觉外科为代表,国内市场以微创机器人为代表。

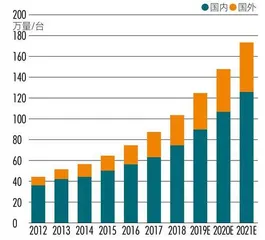

经过约30年的发展,腔镜手术机器人赛道已涌现出绝对巨头⸺直觉外科,其开发的达芬奇手术机器人于2000年首次被美国食品药品监督管理局(FDA)批准独立完成手术,目前已更新至第五代,拥有振动消除、动作定标、灵活机械手腕等4000多项核心专利技术,截至2020年底,全球装机量5989台,年手术量124万例,是目前全球应用最广泛的手术机器人(图4)。2021年,直觉外科年收入57亿美元,净利润17亿美元,2023年1月10日股价为265美元/股,市值超900亿美元。

图4 :达芬奇手术系统实施的手术量

作为行业龙头,直觉外科拥有四大优势。

其一,产品术式通用性高,广泛覆盖多种腔镜手术。直觉外科从泌尿外科手术切入,再延伸至妇科、普外科手术。其在美国市场,2008年及以前,以泌尿科即前列腺癌根治术-dVP为主;2009年后,妇科成为手术量最大的领域,以子宫切除术-dVH为主;2018年,普外科成为最大的手术领域,以胆囊切除术和减肥手术为主,疝修补成为增量最快的领域。在美国以外市场,目前其术式仍以泌尿科为主,普外科直接越过妇科成为下一个主流应用领域(图5)。

图5 :美国及非美国市场达芬奇机器人辅助手术分类构成变化

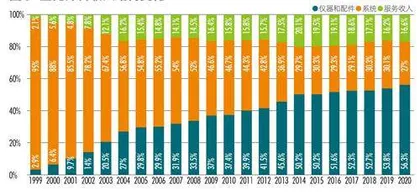

第二,“剃须刀”商业模式,保障收入来源稳定。鉴于医院对大型医疗设备的采购频率较低,在设备渗透率达到一定水平时,医疗器械公司一般需要第二增长曲线带来持续稳定的收入,配件和耗材成为不二之选。因此,在前期达芬奇机器人系统逐步占据市场的基础上,直觉外科的耗材收入在2013年首次超过设备并持续上升,预计未来将占到总收入的75%(图6)。其配件和耗材主要包括EndoWris(t仿真机械手)、吻合器以及其他手术配件。大部分高价值的配件都有10次的使用限制,根据直觉外科年报,每台手术可带来600-3500美元不等的配件和耗材收入。

图6 :直觉外科收入结构变化

第三,深入临床的医工结合,牢牢绑定客户。直觉外科根据临床实践,目前已开发出第五代达芬奇产品,在中国的手术室完成了跨代际的飞速扩张。其进入中国后,完成首个10万例手术量,用时十多年,而完成第二个10万例只用了两年半。如今,一些年轻的中国外科医生甚至跳过了部分腹腔镜手术的学习,直接学习操作达芬奇机器人。有医生比喻:“如同新司机直接学习自动挡汽车的驾驶,而跳过了手动挡。”可见,达芬奇锁死的并不是某一项尖端技术,而是医生使用手术机器人的临床模式。

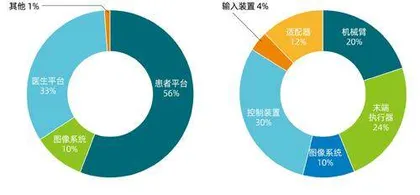

第四,高技术壁垒、高收入增长、高盈利水平。手术机器人的技术难点集中于患者平台中的机械控制系统,包括底层软件技术支持、高精度的机械传动设计等。直觉外科已获得超过4000个专利,从专利的操作分布来看,主要集中于患者平台(56%)和医生平台(33%),竞争对手难以在底层数据库上超越,并且,其图像系统的专利技术能够使手术视野图像被放大10-15倍,帮助医生精准避开手术区域的血管和神经(图7)。从专利的技术分布来看,主要集中于控制装置(29%)、末端执行器(24%)和机械臂(20%)。基于前期设备硬件优势,后期耗材与服务两大业务持续发力,达芬奇设备占全球腔镜手术机器人的份额达82.9%,公司毛利率长年保持在60%以上,净利率保持在20%以上。

图7 :直觉外科专利分布(按操作/按技术)

从成长历程看,直觉外科经历了三个重要发展阶段,通过“20年磨一剑”,为投资者带来长期高额回报。

2000-2003年,其尚处于产品初步推广的蛰伏期。上市最初两年,其专利诉讼官司缠身,业绩持续低迷,股价也基本在2美元/股以内,远低于9美元/股的发行价。

2004-2008年,其盈利能力提升,支持市值不断上升。2004年,直觉外科实现盈利,营收首次突破1亿美元,同期,其股价从上市当年的每股2美元左右小幅上涨至4美元左右,PE达到58倍,显著高于同时期美股医疗器械公司平均25倍PE的水平。2005年,其迎来转折,达芬奇手术机器人被FDA510k批准用于妇科微创手术,应用场景得到极大扩展,公司当年营收同比增加60%,净利润从上一年的2300万美元增长到了9400万美元。2006年,虽然其营收仍保持64%的高增长,但由于新产品利润率低及计提折旧等原因,股价保持平稳,而PE基本与2005年持平。