巨化股份联手大基金,中巨芯疾行冲刺IPO

作者: 张天伦

短短5年间,中巨芯从无至有,再到成功过会,如今离实现多方共赢仅有一步之遥。

作为半导体材料领域新星,中巨芯在2018-2021年间营收由1.56亿元增至5.66亿元,并实现盈利。2021年,在电子级硝酸领域,中巨芯的市占率达到66.39%,客户更是覆盖SK海力士、台积电、德州仪器、中芯国际等知名芯片企业。

高成长同时,中巨芯面临低毛利率、产能闲置的问题。其拟发行估值达60亿元,市盈率高达200倍,远超同行,在盈利能力、研发投入尚有差距的情况下,其能否如愿募资15亿元?

2022年6月29日,中巨芯科技股份有限公司(简称“中巨芯”)在科创板成功过会,这距离它2017年末成立只有不到5年时间,堪称神速。

中巨芯所从事的电子湿化学品、电子特种气体、前驱体材料等业务,集中于半导体材料领域。与光刻机、操作系统等领域一样,该领域近9成高端市场份额被欧美及日韩企业所分食。

中巨芯股东阵容堪称豪华,其第一大股东为巨化股份(600160)以及国家集成电路产业投资基金股份有限公司(简称“大基金”),两者持股比例均为35.2%。其中,前者是国内氟化工龙头,后者则是为支持芯片产业发展的国家级专项基金,目前大基金完成两期募集,合计规模超3300亿元。

身处关键领域,又拥有不俗背景,中巨芯无疑是资本市场关注的焦点。那么,中巨芯为何能在短短5年内走向上市?其技术实力如何?

5年上市路:多方共赢

一家半导体企业如何在短短5年间从无至有,再到成功过会,最终又如何实现多方共赢?中巨芯是一个绝佳的参照样本。

2017年12月25日,巨化股份联合大基金、远致富海、盈川基金、盛芯基金、聚源聚芯等5家外部机构发起设立中巨芯。其中,巨化股份、大基金均出资3.9亿元,各自占有39%的股份,为并列第一大股东(表1)。4天后,中巨芯即收到了股东们10亿元启动资金。

表1 :中巨芯成立时的股权结构

翻看中巨芯的股东名单,其身份均不简单。巨化股份作为国内氟化工龙头,其大股东巨化集团由浙江省财政厅100%控股,拥有全国最大的氟化工先进制造业基地;大基金的第一大股东是财政部,自2014年成立至今对外投资项目超100个,覆盖了半导体设备、材料、制造、设计、封测等上中下游各个环节;远致富海、盈川基金背后的第一大股东则分别为深圳市资本运营集团有限公司、衢州市国有资本运营公司;盛芯基金、聚源聚芯背后,亦有中芯国际(688981)、厦门市集美区财政厅等资本的身影。

衔着金汤匙出生,中巨芯自称设立目的是聚集发展资源,推进电子化学材料产品国产化和产业弯道超车进程。有意思的是,巨化股份虽然并非其控股股东,却曾对上市事宜进行了兜底承诺,如中巨芯未能在2024年6月前完成IPO,则大基金及其他出资机构有权要求巨化股份进行回购。

手握10亿元资金,中巨芯随即开始进行资产注入⸺在2018年初,巨化股份分别将其全资持有的浙江博瑞电子科技有限公司(简称“博瑞电子”)以及浙江凯圣氟化学有限公司(简称“凯圣氟化学”)100%股权,以7.37亿元、2.02亿元的价格出售给中巨芯。

其中,凯圣氟化学成立于2003年,2011年被巨化股份收购,业务聚焦于电子级硫酸、电子级硝酸等电子湿化学品领域。博瑞电子则是于2014年由巨化股份全额出资设立,成立时以电子特种气体为主业,完成高纯氯气和高纯氯化氢项目立项,2018年开始实施前驱体材料项目,并与日本中央硝子成立博瑞中硝,布局六氟化钨业务。

至此,中巨芯用约9.39亿元的价格,神速换来了电子湿化学、电子特种气体以及前驱体材料三项主要业务。

资产注入后,中巨芯随即于2021年3月进行了一轮增资,衢州恒芯企业管理合伙企业(简称“恒芯企业”)以1.33亿元现金获得中巨芯9.74%股份,这意味着,其此轮融后估值为13.66亿元。恒芯企业是中巨芯的员工持股平台,由47名高管及员工持有。

当年6月,中巨芯整体变更为股份有限公司,为上市做准备。

此番IPO,中巨芯拟发行36931.90万股,拟募资15亿元。按此倒推,其预期的发行价约为4.06元/股,发行后总股本14.77亿股,对应总市值约为60亿元。这意味着,届时其市盈率将高达200倍。

上市后,巨化股份、大基金的持股比例均为26.4%,对应价值为15.84亿元。前者以其旗下的两个子公司为代价,可望净回收约5.5亿元现金(出资3.9亿元,出售子公司回收9.37亿元),并拿到中巨芯价值近16亿元的股权。后者连同远致富海等外部机构以及恒芯企业中的员工及高管,则可获得超3倍的投资回报。

需要指出的是,在2018年巨化股份出售博瑞电子、凯圣氟化学的时候,两者在其所处领域均是“小角色”。以中巨芯2018年的财务数据为参照,彼时三大块业务的营收仅为1.56亿元,净利润为-0.14亿元。因此,剥离这两块资产对巨化股份的业绩影响微乎其微,甚至有所增益。同年巨化股份营业收入高达156.56亿元,净利润为21.83亿元。

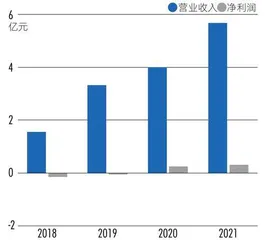

但中巨芯自成立以来,业务便开始飞速发展。根据招股书,在2018-2021年间,中巨芯营业收入分别为1.56亿元、3.31亿元、4亿元、5.66亿元,净利润分别为-0.14亿元、-0.05亿元、0.24亿元、0.3亿元,营收大增,并实现盈利(图1)。

图1 :中巨芯营收、净利润情况

从业务收入看,电子湿化学品是中巨芯主要营收来源,其少量收入由电子特种气体产品贡献(表2)。在招股书中,中巨芯称,其大量新增的电子特种气体产品以及前驱体材料尚处于客户验证阶段,验证完成后才能形成销售,但近4年间,其电子特种气体收入也在逐步放量,以每年3倍的速度快速成长。

表2 :中巨芯业务收入情况(单位:亿元)

那么,在巨化股份旗下默默无闻的两个子公司,为何在被中巨芯收购后能够迸发出如此巨大的潜力呢?

业务空间:国产替代与朋友圈扩张

在半导体产业链中,电子化学材料在芯片生产环节不可或缺。其中,电子湿化学品以及电子特种气体主要用于集成电路的刻蚀、清洗、掺杂、气相沉积等工艺环节,而前驱体材料则是薄膜沉积工艺的核心制造材料。

当下,我国半导体供应链面临严峻挑战,除了为人熟知的芯片制造、生产及设计等环节“卡脖子”外,由于芯片制造对电子化学材料的纯度、金属杂质含量等要求极高,因此,我国可用于8英寸以上硅片制造的电子湿化学品和电子特种气体严重依赖进口,国内企业大多起步晚,受困于产业投资周期长等原因,难以实现有效技术突破。

中巨芯招股书显示,在电子湿化学品领域,2019年,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格等为代表的欧美企业占据了中国大陆市场35%的份额,以住友化学、三菱化学、关东化学、Stella等为代表的日企占据了28%的份额,而中国大陆企业仅占9%;在电子特种气体领域,88%的市场份额被空气化工、林德集团、液化空气、大阳日酸等欧美及日本企业占据,中国大陆企业仅占12%。

本土企业要想抓住国产替代的机遇,首先,其产品要能够用于8英寸及以上硅片的生产。参照国际半导体产业协会(SEMI)数据,2020年全球8英寸及以上硅片合计占比已超过92%,其中12英寸硅片占比达67%。

目前,沪硅产业、TCL中环(002129)等国内硅片生产商已在8英寸及12英寸大硅片领域实现量产,因此,国产半导体材料商一旦实现技术突破,那么,国产替代空间巨大。

目前,中巨芯工艺技术在业内已属相对领先,其电子级氢氟酸、电子级硫酸、硅刻蚀液等11类产品已可用于8英寸及以上硅片的制造,且均已进入量产阶段;在电子特种气体及前驱体材料领域,高纯氟碳类气体、HCDS等5种产品达到同等水平且已进入认证阶段。

根据公告,中巨芯的电子级氢氟酸被浙江省经济和信息化厅认定为“技术水平国际先进且打破国际垄断”;电子级硫酸、电子级硝酸、高纯氯气、高纯氯化氢被浙江省经济和信息化厅认定为“技术水平国内领先,打破国际垄断,实现重点领域降准替代且在知名用户应用”。

国产替代的大机遇下,2019至2021年,中巨芯在国内电子湿化学品行业的市占率从2%增至6%,其主要产品电子级氢氟酸、电子级硫酸和电子级硝酸2021年的国内市占率分别为20%、4%和66%。

同期,中巨芯应用于集成电路领域产品的销售收入占比分别为43%、58%和68%,显示随着技术的突破,其业务重心也逐渐转向半导体行业。

客户结构也映证了这一趋势。

2019年,其前五大客户中,集成电路领域客户仅有FEMTechnologyCo.Ltd及中芯国际2家,而到了2021年则全是集成电路领域龙头公司(表3)。

表3 :中巨芯前五大客户名单(单位:万元)

根据招股书,中巨芯的电子湿化学品已获得了SK海力士、台积电、德州仪器、中芯国际、长江存储、华虹集团、华润微电子、厦门联芯等多家知名半导体企业的认可;电子特种气体及前驱体材料也已陆续进入中芯国际、厦门联芯、士兰微、立昂微、上海晶盟、华润微电子、德州仪器、京东方、华星光电等主流客户的试用与供应阶段。

2020年,中国大陆本土晶圆代工营收排名前十的企业中,有9家是中巨芯的客户(表4)。

表4 :中国大陆本土晶圆代工营收前十名企业

对比2010年之后以“产业链转移”为核心逻辑的苹果产业链行情,半导体国产替代的市场空间亦不逞多让。根据ICInsights数据,2019年中国集成电路市场规模超过1200亿美元,但国产化率仅为16%。若在2024年该市场规模超过2000亿美元,国产化率达到20%,则其中至少有200亿美元以上的市场增量空间。