“网红捕手”赴港搁浅,天图投资真实回报揭秘

作者: 张天伦

2015-2018年间,天图投资募资超过110亿元,投资人不乏深圳市政府投资引导基金、鲲鹏基金、南方资本等知名机构。而2019年至2022年上半年,其仅募资约20亿元。

20年来,天图投资累计投出222个项目,其中30家实现完全退出。从退出回报看,天图投资在2014-2020年间成立的10只基金,合计投资金额达到87亿元,而实际退出金额仅有4亿元,多只基金IRR与已退出项目真实IRR差距悬殊,其投资风格也从集中变为分散。

2015年,天图投资部分LP以基金份额置换公司股权,对应价值高达26.7亿元,若LP换股后持有至今,则其资产缩水已接近8成。如今,PE行业的模式正面临时代性重构,天图投资的起落,仅是其转型浪潮中的一角。

2022年,一二级市场对消费赛道的兴趣骤减,有“中国消费品投资专家”之称的天图投资(833979.NQ,尚未退市)也面临重重发展困境。

2016-2018年,天图投资在一级市场募资额超80亿元,LP名单中不乏深圳市政府投资引导基金、深圳市福田引导基金、鲲鹏基金等政府引导基金,以及长城人寿、南方资本等实力派机构。但自2019年以后,这些实力机构大多消失在天图投资的LP名单中,其最近4年募资总额也缩水至20亿元。

成立于2002年的天图投资,是小红书早期最大的财务投资者之一,在奈雪的茶(02150.HK)仅有16家门店时便投下1亿元重注,亦为中国飞鹤(06186.HK)、周黑鸭(01458.HK)、钟薛高、百果园(02411.HK)、茶颜悦色、笑果文化等“流量企业”的幕后金主之一……但一级市场的残酷在于,纵使投出诸多明星案例,也并不等同于能为LP长期创造真实的高回报。不少PE的真实项目IRR(InternalRateofReturn,内部收益率)频频低于基金披露的IRR。天图投资的10只在管基金中,仅有4只向投资者返还了部分分红,最高的一只返还比例为33%。

或是为了破局,已经于2015年登陆新三板的天图投资,在2022年6月向港交所递交了招股书,并通过上市聆讯,距登陆港股仅一步之遥。但在2023年2月,其招股书已处于失效状态,上市之路再添变数。

天图投资缩水的募资能力背后,究竟发生了什么?其真实的投资和退出能力究竟几何?过往投资天图的LP们,究竟能够拿到多少收益?随着消费股的重新回暖,天图投资是否会再次向港交所递交招股书?

募:从0到247亿,天图投资钱从哪来?

一只PE基金的生命周期,主要分为募资、投资、管理、退出四个阶段。募资环节直接决定着PE的管理规模和保底营收,由于募资数据较为公开,这也成了观察PE机构竞争力的最直观指标。

天图投资创立于2002年,创始人王永华曾先后担任南方证券公司投行部、基金部总经理,以及南方基金管理公司副总经理兼首席投资官等职务。最初几年,天图投资主要以自有资金进行投资,以此积累资源、经验、口碑。

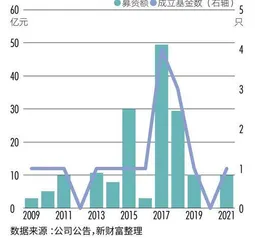

此后,天图投资在募资端有三个时间节点。一是2009年,其对外募资并成立了第一只基金天图兴瑞,规模为3亿元。二是2015年登陆新三板,并在4年(2015-2018年)间累计成立了9只基金,合计募资超110亿元,迎来发展高峰。三是2019年后,仅在2019、2021年各成立1只基金,合计募资约20亿元(图1)。

图1 :天图投资历年募资

截至2022年上半年,天图投资总共管理8只人民币基金以及3只美元基金,11只基金合计贡献了247亿元资产管理规模中的196亿元,剩余的52亿元资产则是由其控股载体或全资有限合伙企业的自有资金贡献(表1)。

表1 :天图投资当前主要基金产品/附属公司

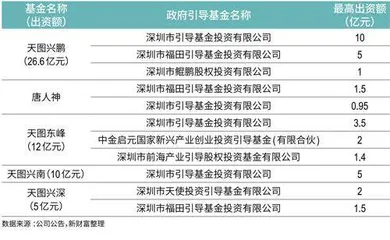

回头来看,2015年是天图投资的重要募资节点,这一年成立的天图兴北承诺资本募资规模高达30亿元。这背后,一是“中国消费品投资专家”名号的塑造,二是政府引导基金的入局。

2012年,天图投资决定聚焦消费赛道。“这是一个结果导向的事,2012年天图开年会,做数据分析后发现,在曾经投资的项目中,消费品牌的回报是排第一的,而在其他领域则没有额外的竞争优势。”天图投资合伙人李康林曾解释说。

此前,天图投资已完成超40笔投资,其中在消费赛道主要投向了周黑鸭、德州扒鸡、八马茶业等公司。

此后,天图投资有意打造消费赛道的专业形象。2015年登陆新三板时,天图投资表示自己已建立起“中国消费品投资专家”的市场地位。专业赛道地位的建立,既有利于其争取到更优质的项目和更优厚的投资条件,募资时也可以凭借着差异化的鲜明标签,吸引到合拍的投资者。

不得不说,深耕资本市场多年的王永华是懂“流量”的⸺挂牌新三板、树立“中国消费品投资专家”名号,以及多年积累的周黑鸭、德州扒鸡等成功案例,使天图投资的LP结构向更高层级跃迁。

在新三板上市前,天图兴苏、天图兴华、天图兴盛、天图兴瑞、天图兴北5只基金中,由政府引导基金或其他国有单位出资的金额仅为5.96亿元,约占总募资额的9%,高净值个人是其主要LP。例如,天图兴瑞LP主要包括14名个人投资者以及5家企业。

但到了2017-2018年,在其成立的6只人民币基金中,5只基金有来自政府引导基金的出资,后者出资额合计超过33亿元,约占这5只基金总募资额的一半,其中又以深圳市政府的引导基金为主(表2)。

表2 :天图投资系列基金中,部分政府引导基金的出资情况

这也与中国创投行业LP结构的改变趋势一致。清科研究中心发布的《2022年中国政府引导基金发展研究报告》显示,截至2022年上半年,我国累计设立2050只政府引导基金,目标规模约12.82万亿元,已认缴规模约6.39万亿元,这显示,政府引导基金已是中国最大的人民币LP群体。

天图投资其余募资主要来自险资、券商资管、公募基金等机构。例如,天图兴立5.1亿元承诺资本中,有5亿元是由长城人寿贡献。天图兴鹏的初始LP中,则拥有南方资本、兴业财富资产管理有限公司等明星机构。

个人LP则基本淡出。6只基金中,仅天图东峰、唐人神两只基金有个人投资者参与,出资总额不足1亿元。

截至2022年6月,天图投资的外部投资者(按承诺资本)构成中,机构投资者占比高达95.5%,其中超50%资金来自于政府引导基金及金融机构,高净值人士投资者占比仅为4.5%。

天图这一时期快速成长,与深圳市政府投资引导基金(简称“深圳引导基金”)的出资不无相关。深圳引导基金成立于2015年,是由深圳市财政出资设立,并按市场化方式运作的政策性基金。据《科创板日报》数据,自成立至2022年7月,深圳引导基金共对外出资137次,其中绝大部分为参投子基金。与其合作设立基金的创投机构共81家,其中深圳本土创投机构51家,占比约62%。天图投资作为深圳本土PE,在2016-2018年间即多次获得了深圳引导基金的出资。

2019年后,尽管深圳各级政府引导基金仍在不断出资参投子基金,天图投资却再也没有继续获得其出资,其募资数额也随之大幅减退。

值得一提的是,2022年3月,深圳引导基金从政策效应、经济效益、社会效益、运营效率及管理规范性、招商引资和超额返投等维度,对其参股的市场化子基金进行绩效考核评价,并发布投资期子基金Top20及退出期子基金Top10名单,天图投资均不在其列。这或许意味着,在深圳引导基金合作的创投机构中,天图投资的表现并不在前列。

投:从集中重仓变成分散投资,不再提起的“天图消费50”

尽管募资能力不如从前,但天图投资如今依旧是消费领域的头部PE机构。根据灼识咨询,天图投资2019至2021年间的投资项目数在中国所有私募股权机构中排名第三,仅次于腾讯投资及红杉资本。

截至2022年末,天图投资累计投资了222家公司,包括180家消费领域公司。2016至2021年间,其所投项目中有中国飞鹤、奈雪的茶、周黑鸭、万物新生、雪榕生物、百果园等10余家公司上市,未上市的公司中,还有小红书、鲍师傅、茶颜悦色、WonderLab、三顿半咖啡等“潜力股”,可谓是星光熠熠(表3)。

表3 :天图投资重点投资项目

但其投资风格却似乎在两次上市中发生了重大转变。

2016年4月27日,天图投资曾在年度投资人大会上详细阐述了其投资逻辑及发展目标。

天图投资总经理、首席投资官冯卫东称,天图投资的风格是类似巴菲特的集中投资和长期投资,并提出构建“天图消费50”组合,即投出中国50家拥有强大的品牌影响力、长生命周期的消费企业,并且长期持有。而该组合的实现,有赖于天图挂牌新三板后所获得的长期资本。

彼时,在冯卫东眼中,周黑鸭、百果园、德州扒鸡等投资项目,都是“天图消费50”的一部分,对周黑鸭的投资也充分体现了天图早期集中投资和长期投资的理念。2010年10月,天图投资及天图兴盛作为天使投资人,分别以580万元、5220万元的价格,获得周黑鸭1%、9%的股份;2012年,天图兴华在新一轮融资中以3000万元获得周黑鸭1.76%的股份。至2016年11月11日周黑鸭上市,天图投资合计持有其1.83亿股股份,占其总股本的7.89%。按5.88港元/股的发行价,天图资本持有其股权价值约为10.6亿港元,投资总回报超过了10倍。

然而,在本次天图投资赴港上市招股书中,已不见“天图消费50”计划,仅保留了对拐点投资策略的坚持。

所谓拐点投资,即在捕捉到行业存在长期机会时,等待目标公司度过初步试错阶段,并在其需要资本推动高速发展时再入局。换言之,天图投资更乐于在企业扩张起步阶段,扮演成长推手的角色,因此投资也会偏向于早期。

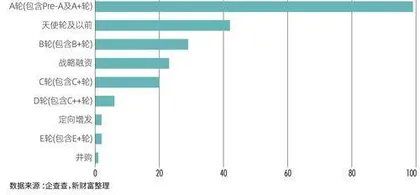

结合企查查数据,截至2022年上半年,天图投资可查询到的投资事件一共有224起,其中141起发生于A+轮以前(图2)。除周黑鸭、奈雪的茶、小红书外,近年间天图投资还参与了三顿半咖啡、维小饭、宝宝馋了等项目的早期融资。

图2 :天图投资不同轮次投资项目数量