御风而行,在乎者赢

作者: 程静

全球看,2022年,ESG投资历经多重考验。美国掀起反ESG风潮,ESG基金“漂绿”和表现不及预期,引发市场质疑和监管加强。不过,ESG基金全年仍获1824亿美元净流入,UNPRI签署机构突破5300家,资管规模超过121万亿美元,显示可持续投资热度不减。

在中国,公募ESG主题基金受A股回调影响,业绩受挫,资产规模较2021年缩水11.49%,但248只ESG主题指数平均表现优于大盘,机构发布ESG指数的热情高涨;仍有2/3的A股上市公司未发布ESG报告,高能耗、高排放企业发布率普遍高于环保、医药等ESG自然属性较强的行业;ESG评价机构的评级结果相关性提升,但仍呈弱相关,海外机构对中国企业的评级整体低于国内机构,ESG评价标准中国化仍待发力。

随着全球监管机构进一步探索ESG信披、评价标准化,凝聚各方共识,粗放的ESG投资生态正在升级,步入2.0时代,而坚定ESG信念与实践的参与者,也终将受益。

在乎者赢。

这是2004年末,世界银行旗下的国际金融公司(IFC)一份报告的标题⸺《WhoCaresWins》。这份由联合国前秘书长安南发起的联合国全球契约组织(UNGC)主导推出的标志性报告,首次提出一个影响深远的商业发展理念⸺ESG。

E、S、G分别代表环境(Environmental)、社会(Social)与公司治理(Governance),强调企业从单一追求自身利益最大化,转向追求社会价值最大化,以负责任的态度,推动经济、环境、社会可持续发展。

时值气候变化、社会公平、企业合规成为全球议题,于是,ESG日益成为投资机构的价值标准、企业的行动指南,不断吸引新生力量加入其中。进行ESG实践的企业,也更易获得“绿色”激励,拥有低融资成本、高估值溢价。中诚信数据显示,2022年,接近8成的绿色债券享有1-270个基点利率优势。

在乎者赢,几近达成完美闭环。

在中国,“创新、协调、绿色、开放、共享”的新发展理念正深入人心,与之高度契合的ESG实践近年亦蓬勃发展。不少投资机构、上市公司追风而行,致力于践行ESG理念、提升ESG绩效、强化ESG治理。

然而,百年变局加速演进的2022年,ESG浪潮却遭遇了来自社会、政治、金融等方面的多重考验。尤其是作为其中引擎的ESG投资,规模明显缩水。根据晨星数据,2019至2021年,全球可持续发展基金的资产由0.9万亿美元攀升至2.97万亿美元的高点,2022年底却降至2.74万亿美元。另据彭博数据,2022年全球ESG债券筹资额同比下降19%,为15年来首次下跌。资管巨头先锋投资(Vanguard)也退出了“净零资产管理人(NetZeroAssetManagers)”协议,这是全球最大的气候领域金融组织。

逆风之下,ESG领域,“在乎者”会否持续增长,并成为赢家,备受关注。

ESG投资:多重考验下,资金仍在持续流入

ESG投资,堪称连接ESG价值链各方的主线,其旨在通过遴选投资标的,推动企业履行环保和社会责任、提升公司治理。然而,伴随宏观环境的急剧变化,短期的利益考量,开始多方面影响这一市场化的解决方案。

海外市场遭遇逆风考验

在海外,ESG面对的挑战,内外部皆有。

其一,在欧洲,俄乌冲突打乱碳中和计划,化石燃料在能源危机中复兴,一些机构发行的可持续发展挂钩债券(SLB)难以完成年度排放目标,面临罚款。全球绿色债券发行量也大幅下滑,2022年仅为4437.2亿美元,低于2021年的5966.3亿美元。

其二,在美国,不少州郡“反ESG风潮”愈演愈烈,以捍卫作为税收和就业支柱的油气产业。得克萨斯将抵制化石燃料的贝莱德(BlackRock)等350家投资基金“拉黑”,限制养老金对其投资;肯塔基要求州政府实体从抵制能源公司的金融机构撤资。尚渤投资指出,ESG形象正面的行业,可能并没有预想中那么“绿色”,比如芯片制造需要消耗大量的水和电,而形象负面的行业,其稳定运行却有助于经济的可持续性,如带来巨大碳排放的商业航空,对于此类标的应持开放态度。美银也认为,不应将ESG与传统能源对立。

其三,不少企业和基金热衷“漂绿”,夸大资产的绿色属性,影响外界信任。欧盟一项研究表明,42%的企业绿色声明都涉嫌夸大或虚假。市场对ESG评价标准、ESG指数成分筛选等争议性话题的讨论,由此升级。特斯拉创始人马斯克甚至声称,“ESG是一个骗局”。也有研究者认为,过分强调ESG,会导致道德冗余。

为此,监管机构不断收紧要求,ESG标准化探索步入深水区,引发市场连锁震动。比如,欧盟近年持续加强对ESG基金名称、信披的审查,2023年1月生效的欧盟《可持续金融披露条例》(SFDR)第二阶段监管标准,进一步明确了ESG基金认定标准、投资标的,导致东方汇理(Amundi)、贝莱德、太平洋投资管理公司(PIMCO)、景顺(Invesco)等资管机构陆续下调ESG基金评级。

其四,加息潮下,2022年全球金融市场大幅波动,美国股市表现为14年最差,全球ESG领域规模最大的10只ETF基金收益录得两位数跌幅,一些投资人因此撤资。美国的佛罗里达等州以损害养老金领取者利益为由,禁止养老基金在投资策略中考虑ESG因素。

多重考验之下,全球ESG投资热潮是否退去?

根据晨星数据,2022年,全球ESG基金净流入额接近1824亿美元,虽然较2021年缩水近70%,但相较于全球基金净流出5350亿美元,其融资表现仍优于大市。

同时,加入联合国责任投资原则组织(UNPRI)的机构数量仍然稳定增长,截至2022年底,达到5309家,当年增加1527家;参与机构数量最多的三个国家为美国、英国与法国,机构分别达1058家、786家和398家。加入该组织的机构需要在投资决策中纳入ESG因素,开展信息披露。

加入UNPRI的中国投资机构,数量也在不断增长,截至2022年底,达到123家,仅2022年就新增42家,包括中国太平洋保险(集团)、中国平安保险(集团)、泰康保险集团等4家资产管理者,华泰证券、长城证券、易方达基金、嘉实基金、中国人寿资管、国泰资管等投资管理机构,以及中证指数、深证指数公司等服务机构。

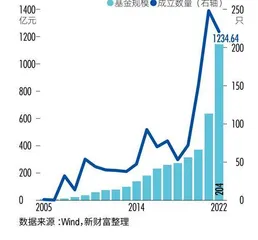

从基金数量看,新财富统计显示,截至2022年底,国内共有204只存续的ESG相关主题的公募基金(图1),较2021年底新增85只,数量增长71.43%。不过,受A股市场低迷影响,ESG公募基金的资产规模同比下降12.82%,为1234.64亿元。

图1 : 存续的204只ESG相关主题规模及成立数量

资金逆势流入、投资机构积极签署,显示可持续投资热度不减,全球如此,中国也不例外。

国内ESG主题基金资产规模突破120亿元

内地ESG相关主题公募基金,包括同时关注E、S、G三大主题的ESG主题基金,以及分别聚焦三个子领域的基金。

其中,截至2022年底,ESG主题基金共有41只(同一只基金不同份额分开计算),其资产规模突破120亿元,平均规模约为3.15亿元(表1)。相比国内17441只开放式公募基金15.03亿元的平均规模,ESG主题基金仍处在成长的初级阶段。

表1 :规模超过1亿元的16只ESG主题基金

2013年,首只ESG主题公募基金⸺财通中证ESG100指数增强A成立,截至2022年底,其规模为1.76亿元,成立以来回报率为140.18%。

之后,直至2019年,资本市场上才新成立4只ESG主题基金;2020年则新增5只;2021年更新增13只,实现翻倍增长;2022年,进一步新增17只。

41只基金中,规模超过1亿元的有16只,2只规模超过10亿元,均为2022年成立的中长期纯债型基金。其中,当年12月5日发布的嘉实长三角ESG,规模达59.8亿元,占ESG主题基金规模的一半,其投资的债券发行人需在长三角、中债ESG评分为6分以上,此外,还会结合嘉实自身的ESG评价,以规避风险。另一只为中航瑞华ESG一年定开A,规模达10.15亿元。

由于2022年A股回调,ESG主题基金的业绩也受到影响。从成立以来的回报看,截至2022年底,所有公募基金平均收益率为29.23%,而41只ESG主题基金为-3.19%,主要因其中17只基金成立于2022年。而从2022年度收益率看,所有公募基金平均收益率为-11.19%,ESG主题基金为-10.85%,略好于平均水平。

E领域基金占九成,聚焦碳概念

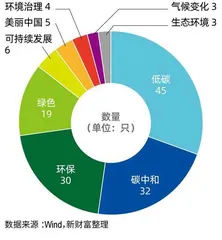

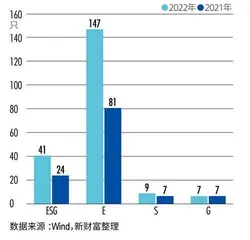

碳达峰、碳中和政策框架下,E主题基金在E、S、G三个子领域的主题基金中占据绝对优势地位。截至2022年底,存续公募基金中,名称包含环保、低碳、碳中和、环保、绿色、可持续发展、美丽中国、环境治理、气候变化、生态环境等关键词的E相关主题基金达147只,S和G主题存续公募基金分别为9只和7只,名称中分别包含社会责任和治理。

可见,163只子领域基金中,90.18%为E主题基金,占比超过九成。2022年新增的68只子领域基金中,66只为E主题,2只为S主题(图2)。

图2 : ESG主题基金以及E、S、G领域基金的数量

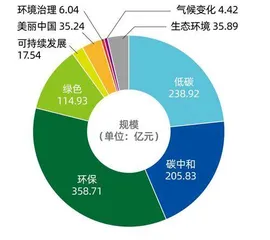

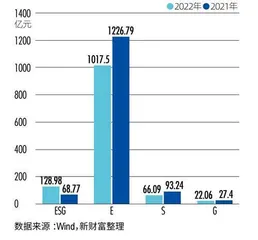

与2021年相比,三个子领域基金的资产管理规模都有不同程度的缩水,其中,E领域基金规模缩水17.06%,不过仍有1017.5亿元,在子领域主题基金中的规模占比达92.03%(图3)。

图3 : ESG主题基金以及E、S、G领域基金的资产规模

由于气候变化成为全球性挑战,2022年,E领域新增3只气候变化主题基金,与碳相关的主题基金如碳中和、低碳等,数量占比超过一半,规模占比接近一半(图4)。

图4 :2022年底E主题基金数量及规模