采煤智能化成万亿市场?天玛智控“A拆A”上市受追捧

作者: 万丽

矿山智能化,听起来并不性感的业务,却引得华为、百度等巨头高调竞逐。由央企中国煤科的子公司天地科技分拆而出的天玛智控,作为煤矿智能化开采控制技术及装备制造商,为国内首批71处智能化示范建设煤矿中的39处提供技术支撑,市场占比达55%。

作为天玛智控主要竞争对手的郑煤机,目前市值232亿元,市盈率9倍,而天玛智控营收为郑煤机对应板块的1/8左右,但毛利率高出约20%,发行市值约131亿元,市盈率亦高达33.81倍。

人工智能的最佳产业化落地场景之一,是矿山。

2004年,中国的煤矿每百万吨死亡率(即生产每100万吨煤炭的煤矿死亡人数)为3.08,2018年,这一比例首次降至0.1以下。

这背后,既是安全生产意识的提升,也有各种智能化系统工具导入的功劳。

目前已有多家头部公司,如华为、百度、商汤等进军智能矿山领域,将煤矿工人从危险的工作环境中解放出来。假以时日,这一市场的空间有望达到万亿元。

即将登陆科创板的天玛智控(688570),也处于这一领域。其主要从事煤矿无人化智能开采控制技术和装备的研发、生产、销售和服务,属于矿山智能化产业链的上游。5月22日,其路演询价工作结束,确定发行价为30.26元/股,市盈率达到33.8倍,发行总市值约131亿元。

其本次IPO属于“A拆A”,即作为天地科技(600582)子公司被分拆上市。其与控股股东天地科技、间接控股股东中国煤炭科工集团有限公司(简称“中国煤科”)之间的业务联系紧密。与可比上市公司对比,其营收不及同业均值,但毛利率处于同业中高位区间。

此次IPO成功闯关,表明天玛智控独立性、同业竞争等事项经受住了考验。未来,其能否持续成长呢?

智能矿山概念,年净利润3.97亿元

采煤工作面是煤矿生产核心,也是煤矿智能化建设的重点场景。采煤工作面的装备种类和数量众多,主要由落煤、支护、运输装备和供液、供电、通风保障装备等构成,装备之间需机械、电气、通讯协议、控制接口等多层面相互配套来保障正常生产。多年来,采煤技术装备发展经历了机械化、自动化、智能化等阶段。

天玛智控的产品涵盖工作面智能开采控制系统、采支运装备、保障装备等环节,通过赋能采煤企业,有效降低工作面的人员数量,提升安全作业水平,使就地操控模式转变为远程集控模式,实现降本增效(图1)。

图1 :煤矿无人化智能开采控制系统解决方案

其主要产品包括SAM(SystemofAutomaticMining)型综采自动化控制系统、SAC(SystemofShieldAutomaticControlling)型液压支架电液控制系统、SAP(SystemofAutomaticPumping)型智能供液控制系统三大系统,以及备件和相关运维服务。如SAM型综采自动化控制系统,可以根据煤层赋存条件、工作面设计参数、产能指标等要求,依托无人化开采工艺、智能感知导航定位及工作面装备协同连续开采控制等专利技术,在综采工作面单机设备自动化基础上,通过工业以太网、现场总线,将人的视觉、听觉延伸到工作面,形成集感知、决策、执行、控制为一体的集中控制系统。该系统可适应薄煤层、中厚煤层、大采高、放顶煤等各种采煤工作面。

近三年,三大系统合计占天玛智控收入的75%左右,其中,SAC型液压支架电液控制系统收入占比约为45%,为其主力产品;备件收入约占20%;运维服务和其他占比5%左右(表1)。

表1 :2020-2022年天玛智控主营业务收入构成(单位:亿元)

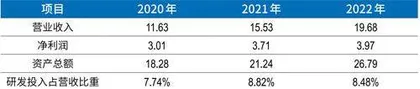

2020-2022年,天玛智控营业收入分别为11.63亿元、15.53亿元和19.68亿元,三年复合增速为26.33%;净利润为3.01亿元、3.71亿元和3.97亿元,三年复合增速为24.03%(表2)。2023年第一季度,其实现营收4.68亿元,同比增长10.59%,净利润0.93亿元,同比增长9.3%。

表2 :2020-2022年天玛智控经营情况(单位:亿元)

矿山智能化空间有多大?华为、百度也在发力

作为专注采矿智能化场景的企业,天玛智控的发展态势必然与煤炭行业走势息息相关。

根据中国煤炭工业协会发布的《2022煤炭行业发展年度报告》,2022年煤炭行业主要经济指标再创新高。全国原煤产量45.6亿吨,同比增长10.5%,规模以上煤炭企业营业收入4.02万亿元,同比增长19.5%。

煤炭向来是高利润行业,全球第一大煤炭上市公司中国神华(601088)2022年营收为3445亿元,净利润高达817亿元,净利润率达23.7%。

近年来,国家相继出台了《关于加快煤矿智能化发展的指导意见》、《煤矿智能化建设指南(2021年版)》和《“十四五”智能制造发展规划》等一系列行业政策,加快推进煤矿智能化转型,鼓励支持煤矿企业向智能、安全、绿色方向发展,明确提出要加快在我国煤矿主采矿区实现“少人化、无人化”智能开采。

据中国煤炭工业协会统计,我国大型煤炭企业采煤机械化程度由1978年的32.5%提高到2022年的99.01%,已实现高度机械化,当前,煤矿开采正处于智能化起步阶段。

根据安永研究报告《智慧赋能煤炭产业新万亿市场》,依据标准体系框架并结合煤矿实际升级改造案例,经测算,已有生产型矿井单矿智能化改造升级费用约在1.49亿元至2.63亿元之间,而新建型矿井单矿升级费用约在1.95亿元至3.85亿元之间。

根据国家能源局于2019年发布的《全国煤矿生产能力情况统计》,全国煤矿数量近4500座,依照不同产能等级进行改造金额测算后,智慧矿山整体市场规模超过1万亿元,发展前景广阔。

当前,煤矿智能化的核心问题之一在于,缺少行业标准和统一接口。据业内人士分析,煤矿智能化的相关标准还停留在单品种装备标准上,缺乏智能化系统等整体标准,导致企业各个系统之间无法有效互联互通。

2021年,华为瞅准机会,成立了“华为煤矿军团”,进军智能矿山改造领域,并在当年底推出“矿鸿”操作系统,旨在打造智能矿山工业互联网的统一物联网和数据底座。百度、商汤也有相关智慧矿山解决方案。

天玛智控则是上游智能制造装备提供商,其前身为天玛有限,成立于2001年7月,成立时注册资本500万元,早期其以市场换技术,推进我国综采控制技术的发展,在引进电液控产品的同时积极自主研发,并于2005年成功完成400L/min整体式主阀研制,实现了电液控制系统部分关键核心产品的国产化替代。

2008年,天玛智控首次研制成功具有完全自主知识产权的SAC型液压支架电液控制系统,填补了国内空白,整体达到国际先进水平。2014年,其无人化智能开采技术在陕煤集团黄陵一号煤矿应用,开创了我国较薄煤层国产装备无人化开采的先河。此外,其主要产品逐步由SAC向SAM及SAP扩展,确立了采煤工作面无人化智能开采的发展方向。

与此同时,国内采煤工作面智能化驶入快车道。2015年5月,全国仅有3个智能化采煤工作面,2018年底达到80个,2019年底,山东、山西、陕西、安徽、河南、内蒙古等15个省份建设完成275个智能化采掘工作面。

2018年至今,天玛智控抓住行业机遇,主营业务实现迅速扩张,拓展的重点客户包括国家能源集团、山东能源集团、陕煤集团、中煤集团等。

2021年,国家能源局、国家煤矿安全监察局确定的71处(含5处露天煤矿)国家首批智能化示范建设煤矿中,有39处由天玛智控提供技术支撑,占比达55%。

2022年,天玛智控的SAM系统、SAC系统、SAP系统平均单价分别为302万元、576万元、428万元。按照每个煤矿平均两个工作面计算,其提供的智能产品总价为2613万元,占单矿智能化建设总价的12%。

营收不及同业主要竞争对手,毛利率大幅领先

天玛智控本次公开发行股票数量为7300万股,占发行后总股本的比例为16.86%,发行后总股本4.33亿股,募集资金20亿元,发行市盈率33.81倍,发行后总市值131亿元。按照Wind行业分类,工业机械行业市值排名前40的公司,市盈率中位数为30.54倍。

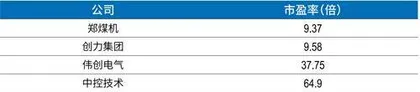

截至2023年5月21日,天玛智控的可比公司中,最低市盈率为郑煤机(601717)的9.37倍,最高市盈率为中控技术(688777)的64.9倍(表3)。

表3 : 天玛智控可比上市公司市盈率

当前,天玛智控的SAC和SAM系统产品主要竞争对手为郑煤机,这一市场总体呈现双寡头竞争态势。

为了抢占市场份额,2020年以来,头部企业之间竞争加剧,天玛智控调整销售价格,牺牲了一定的毛利率,以提升市占率。2020至2022年,天玛智控SAC系统产品的市场份额由30.3%上升至34.4%,SAM系统的市场份额由29.5%上升至29.7%。而其IPO募资20亿元中,也主要投向三大系统的研发和产业化工作。

根据业内专家评估,为完成“十四五”末建成1000个智能化煤矿的目标(对应约2000个智能化工作面),预计未来5年市场的复合增长率将保持在5%左右,到2025年,综采自动化控制系统、液压支架电液控制系统、智能集成供液系统市场规模将达到81.6亿元。

相较而言,天玛智控的营收规模不及可比公司均值,毛利率则处于前列。不过,这些可比公司的主营业务结构与天玛智控均存在较大差异,如郑煤机约一半营收来自汽车零部件(表4)。