海康机器冲击600亿市值,海康威视系全域版图初现

作者: 鲍有斌

海康机器IPO拟募资60亿元,发行市值预计位于240亿至600亿元之间,宽阔的上下限意味着其发行定价将面临激烈博弈。站在“AI+机器人”风口,海康机器过去几年通过降价抢市场效果明显,2019-2021年,其营收增长近2倍,净利润则增长近10倍。但和主要同行相比,其机器视觉业务毛利率明显偏低,移动机器人业务毛利率和同行基本拉平,此后降价空间或有限。

过去数年,海康机器获得的税收优惠和政府补助合计高达5.4亿元,占其同期总利润的55%。此外,其又将毛利率更高的无人机业务转让给海康威视,上市后如何保持营收规模和盈利能力高增长,将决定其估值水平。创新业务接连进行资产证券化,不仅让海康威视紧跟时代步伐,还有效激活了大公司内部的创新效率,提高了团队士气。

中国制造业正向智能化转型,“AI+机器视觉+机器人”技术的运用,成为智能制造的关键力量。在这股浪潮中,以安防业务起家、长于“视觉”业务的海康威视,正从数字化向网络高清化,再向智能化进阶,努力踏准制造业升级的鼓点,而其旗下针对具体场景的各创新业务也踏风而起。

2022 年12 月, 海康威视(002415)旗下首家分拆上市的创新业务子公司、以“智能家居+云平台”为主业的萤石网络(688475)成功挂牌科创板。

眼下,其分拆上市的第二家子公司⸺杭州海康机器人股份有限公司(简称“海康机器”)拟登陆创业板,有望成为“海康威视系”第三个上市平台。

不仅如此,海康威视2022 年年报显示,海康微影、海康汽车电子、海康存储三大创新业务板块的营收均已超过10亿元,更多子公司分拆上市或在路上。

这些创新业务的发展速度明显快过母公司,且享受更高估值。同样引人瞩目的是,通过员工跟投计划等,海康威视管理层在创新业务子公司中享有高比例的股权收益。

海康机器于2016年4月设立时,海康威视及其员工持股平台合计投资2亿元。至IPO时,海康机器估值超过240亿元,7年时间增值百倍以上,员工持股平台的持股市值将达到百亿元规模。海康机器管理层身家基本千万元起步,掌舵人贾永华持股财富约为12亿元,超过很多上市民企实控人。

时代的变化是唯一的不变,寻找未来的增量是每个企业的使命。而“孵化创新业务矩阵-推动资产证券化-改善利益共享机制”的组合打法,不仅让海康威视紧紧跟上时代发展步伐,还有效激活了大公司内部的创新效率,提高了团队士气。3000亿元市值的海康威视,在主营业务增长几近停滞的情况下如何求变,寻找生存的机遇,或值得借鉴。

海康威视子公司再迎IPO,市值高可达600亿、低也有240亿元

过去5年(2018至2022年),海康威视营收规模从497亿元增长至832亿元,年均增幅逾15%。不过,2022年,其营收增速“断崖式”下跌,至2%,几乎停滞,归母净利润更是成立21年来首次下滑,同比减少约23.6%。

但其创新业务却是另一番景象,过去5年营收从约27亿元增至151亿元,区间增幅为459%,2022 年增长23%,远超海康威视整体增速。

在资本市场,海康威视的子公司也迎来收获期。2016年,海康威视成立子公司海康机器人,借助在视频技术上的积累,布局移动机器人、机器视觉等业务领域,聚焦智能制造。处在这一高增长赛道,海康机器继承了海康威视多年在软硬件、算法和营销体系等方面的积累,羽翼渐丰,眼下其上市申请已获受理。

据招股书披露,海康机器拟IPO募资60 亿元,发行不低于8000 万股且不超过2.4亿股,则预计发行价介于25-75 元/股之间。发行完成后,海康机器的总股本将增加至8亿至9.6亿股,则估值最低预计为240亿元。如果其发行价能摸高至75元/股,即只需发行8000万股,则其发行后总股本将达到8亿股,总市值将高达600亿元。

这意味着,相较大多数IPO公司相对确定的发行市值区间,海康机器的发行定价将有着更高的不确定性,也将面临资本市场更多的博弈。

2019 至2021 年,海康机器营收从9.41 亿元增加至27.68 亿元,增长近2倍;归母净利润则从0.45亿元增至4.82亿元,增加近10倍。

海康机器未披露2022年全年营收,不过其1-9 月实现营收27.86 亿元,已超过2021年全年;实现净利润4.28 亿元,净利润率约15.36%。我们从海康威视年报追溯到了更多信息,其2021年机器人板块营收27.62亿元,和海康机器当年营收基本一致;2022年机器人板块营收39.16 亿元,若将此视为海康机器全年营收,则同比增长四成左右。按照海康机器前三季度净利润率15.4%测算,其2022年净利润大约为6 亿元,对应240 亿元发行市值,市盈率约40 倍;若应对600 亿元发行市值,则市盈率高达100倍。

至2023 年6 月28 日,海康机器所在的A股Wind“电子设备和仪器”板块,去掉市盈率异常的公司(正负1000倍以上),150余家公司的市盈率平均值约为47倍,中值为38倍。若以40倍市盈率定价,海康机器和行业平均估值较接近。此前萤石网络的发行市盈率约为41倍,和海康机器发行市盈率下限基本一致。

A股基本没有和海康机器主营业务完全一致的公司,其两大业务板块机器视觉和工业机器人的可比公司主要包括汇川技术(300124)、埃斯顿(002747)、奥普特(688686)、凌云光(688400)和大恒科技(600288)等,至2023年6月28日收市,市盈率(TTM)分别为39 倍、160 倍、58 倍、63 倍和54倍。

海康机器若取40 倍市盈率,则和汇川技术、大恒科技较为接近。市盈率高达160倍的埃斯顿,2022年营收约39亿元,和海康机器人较接近,其主营业务为“工业机器人和成套设备”,占总营收的7成以上,归母净利润仅有1.7亿元,而机器视觉业务为主的奥普特则只获得58倍市盈率。相对来说,眼下市场对机器人业务的估值,要高于竞争激烈的机器视觉板块。

“1+2+3+3”的大“海康系”浮出水面

从2015 年开始,海康威视发布年报同时加上“致股东”信,迄今已有8年。信中的核心关键词从视频监控,到AI云,再到智能物联,公司定位早已经超越传统的安防巨头,成长为以视频为核心的智能物联网解决方案和大数据服务提供商,并孵化出诸多创新业务,为其持续发展提供新动力。

一方面,智能物联时代,赋予万物“知”与“被知”的可能性,空间无限,但需求始终呈现碎片化、场景化特征,如何在满足个性化需求、形成场景化解决方案的同时,最大程度获得商业上的规模效应,是行业参与者的难点。另一方面,海康威视坚持研发投入,将感知技术从可见光扩展到红外光、紫外光、X光、毫米波等领域,探索声波、超声波等领域,不断推进温、湿、压、磁等感知手段,拓展多维感知,根据各行各业的特定需求进行融合应用。

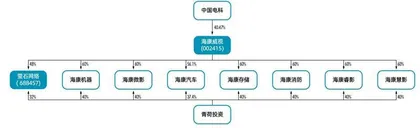

2013年,海康威视推出“萤石”品牌,首次涉足创新业务,随后于2014成立机器视觉业务中心。2016年,海康威视密集成立萤石网络、海康机器、海康汽车和海康微影等独立公司;2017-2020 年,每年均有新业务公司创立,最终形成八大创新业务,各个业务板块聚焦不同细分领域。目前,海康系已经形成母公司海康威视+萤石网络、海康机器+海康汽车、海康微影、海康存储+海康消防、海康睿影、海康慧影的“1+2+3+3”的业务格局。

萤石网络以开放式云平台为核心,利用云计算、AI、物联通讯和运动控制等技术能力,为家居和类家居用户提供智能化产品和服务,产品直接面对终端用户。海康机器以视觉感知、AI和导航控制等技术为核心,深耕移动机器人和机器视觉两大领域,为智能制造企业提供核心基础设施。

萤石网络2022 年率先完成分拆上市,海康机器紧随其后,有望在2023 年挂牌,为创新业务中第一梯队。

海康汽车聚焦于智能驾驶领域,以视频传感器为核心,结合雷达、AI、感知数据分析与处理等技术,为乘用车、商用车以及各级消费者和行业客户,提供安全和智能化产品。海康微影以红外热成像技术网为核心,立足于MEMS技术,向全球提供核心器件、机芯、模组、红外热像仪产品以及整体解决方案。海康存储提供包括固态硬盘SSD、存储卡、网盘、移动固态硬盘PSSD、固态U盘等多种存储产品,业务覆盖消费级、企业级、工业控制级视频监控级和数据中心等各种场景。

图1 :海康威视以及部分子公司股权结构情况

上述三项创新业务,年营收均各超过10亿元,为第二梯队,有望追随萤石网络和海康机器的步伐,继续筹谋分拆。

2023 年2 月,海康威视公告称,全资子公司石家庄森思泰克智能科技有限公司(简称“森思泰克”)拟新增注册资本23.98 亿元,其中,海康威视拟以持有的控股子公司海康汽车60%股权、控股子公司芜湖森思泰克智能科技有限公司44.4%股权,共计作价13.45 亿元,对森思泰克增资,持有森思泰克不低于56.1%股权。同时,森思泰克拟以公开挂牌方式引入一个或多个战略投资者,后者投资金额共计10.53 亿元,将获得不超过43.9%股权。增资完成后,公司仍将维持对森思泰克控股权。以此预计,其汽车电子业务板块将以森思泰克为资本运作平台。

海康消防则以物联可视为核心,向城市和企事业单位、小微用户等提供智能消防物联网和智慧化管理解决方案,集智慧感知、智慧防控、智慧管理、智慧救援四维一体。海康睿影是以X光成像技术为核心,主要生产非可见光探测设备,针对智慧安检、工业检测等领域客户。海康慧影则深耕智慧医疗领域,主要服务于医疗器械行业客户,努力与客户携手推动手术室和诊疗室两大场景的数字化和智能化转型,目前其已推出手术显示屏和电子内窥镜成像系统等产品。

这“三小”创新业务,还需要更多时间成长。

总的来看,海康存储和海康微影是海康威视向产业链上游拓展,其余六大创新业务则是向下游领域拓展,完善其在视觉物联领域的全新布局。

产业升级迭代的同时,海康威视内部的利益分享机制也在改善。作为激励员工的重要一环,2015 年,海康威视建立内部创新跟投制度,对于公司投资的创新业务,核心员工可跟进投资,通过跟投平台持有创新业务子公司40%股权。因此,创新业务公司持股结构也基本相同,海康威视持股约六成,其余约四成归员工持股平台(图1)。

不断壮大的创新业务对海康威视整体估值的提升作用不容小视。2022 年,其创新业务实现营收150.7亿元,占比达18%。其中,热成像、汽车电子、存储业务三个板块,应分别由子公司海康微影、海康汽车和海康存储贡献,分别带来营收27.9亿元、19.1亿元和16.2亿元。这三家公司虽未完成股改,但也已经具备分拆上市的条件,更大规模的“海康系”已在路上。