逆势再上市:高瓴赋能5年,百丽“能”了吗?

作者: 符胜斌

在以531 亿港元私有化百丽国际之后,高瓴、鼎晖及百丽国际管理层对百丽国际进行了诸多业务重组和股权重构,业务重组的重点是“赋能”,股权重构的重点是先后将滔搏、百丽时尚运作上市。

尽管如今高瓴等已录得不菲的投资收益,但仔细梳理百丽时尚的营运效果可以发现,其收入规模和质量均较私有化前有所下降。

实际上,这5 年时间里,高瓴更着眼于通过债务下沉和大额支付股息的方式,转移或消化私有化投资成本,百丽时尚和滔搏皆是如此。由此带来的直接后果是,百丽时尚资产负债率大幅攀升,财务费用急增,经营成果基本被“摘取”。对高瓴而言,私有化百丽国际无疑是一桩极好的“生意”。

时隔近5年后,2022年3月16日,“鞋王”百丽国际以百丽时尚的名字向港交所提交上市申请书,欲重返资本市场。此次,与之共舞的是高瓴和鼎晖两大资本。

虽有两大资本的“加持”,但百丽时尚IPO的大环境并不乐观。2022年第一季度,香港新股市场的融资数量和金额均较上年同期大幅下调。根据德勤的统计,香港市场发行新股15只,融资136 亿港元,较2021 年第一季度发行32 只新股、融资1328 亿港元分别下跌53%、90%,创下近5 年新低。

面对不利的融资环境,高瓴和鼎晖会如愿完成私有化百丽国际后的关键一环吗?

私有化:MBO的“马甲”?

高瓴和鼎晖私有化百丽国际的对价是531亿港元,这是2017年港股和A股市场最大的一起并购交易。当时百丽国际所处的鞋类、服装行业处于巨变之中。

一方面,百丽国际的营业收入和利润持续大幅下跌,其为适应行业变化而开展的转型,历时4 年也以失败告终。百丽国际私有化时的市值与其2007 年上市时相当,上市10 年的市值增幅几乎为零。企业发展面临巨大挑战。

另一方面,百丽国际的“鞋王”地位仍存,资产负债率低、无有息债务、现金流强劲。私有化时,百丽国际资产负债率仅为16.1%,处于很低的水平,有息债务为零,财务压力极小。百丽国际的EBITDA(税息折旧及摊销前利润)高达68.87亿元,每年经营活动产生的现金净流量在50亿元左右,不仅能满足资本性支出需要,还能持续向股东分红。

两方面因素的共同作用下,百丽国际成为一个理想的“杠杆收购”标的公司。高瓴牵头,发起了对百丽国际的私有化。不过,从此后百丽国际的股权变动看,这起私有化更像是配合百丽国际管理层实施收购(MBO)打的掩护。

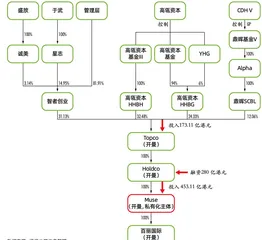

高瓴私有化百丽国际的方式是协议安排,以两步走的方式完成私有化(详见本刊2019 年12 月文章《格力VS百丽国际:高瓴的资本阳谋》),形成高瓴控制下的百丽国际新架构(图1)。

图1 :百丽国际私有化后的架构

这个架构,从下往上看:百丽国际是私有化的标的公司;Muse是私有化百丽国际的主体,由其收购百丽国际100%股权;Holdco是融资平台,用于归集融得的债务资金280亿港元;Topco也是融资平台,但主要用于归集股东投资的股本资金173.11亿港元,其中,高瓴出资142.8亿港元、鼎晖出资30.31 亿港元、智者创业所持有的百丽国际持有14.72%股份(折合78.21 亿港元),三者合计出资约531.32亿港元。

再往上,就是私有化百丽国际的投资者。其中,比较特殊的是智者创业。智者创业的投资人主要是盛放、于武等百丽国际管理层。盛放是百丽国际创始人之一的盛百椒的侄子,时任百丽国际新业务部总裁,于武时任百丽国际体育事业部总裁。

再从上往下看这个架构,则可以看出资金的流向。高瓴、鼎晖等向Topco投入173.11 亿港元股本金,这笔资金继而流向Holdco。在此基础上,Holdco对外融资280 亿港元,汇集成一股更强大的资金流“奔向”Muse,以供其私有化之用。

私有化完成之际,智者创业持有百丽国际31.13%股权,有着相当的话语权。换言之,高瓴牵头的私有化,从一开始就获得了百丽国际管理层的“鼎力支持”。

当时有分析认为,高瓴此次牵头的私有化,目的之一是配合完成百丽国际的MBO。百丽国际此后的股权重组,也印证了这一观点。

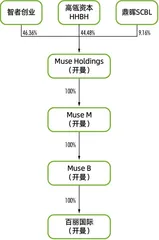

首先是高瓴将私有化后的架构进行调整。主要是将Topco、Holdco、Muse这三家持股平台公司分别调整为Muse B、Muse M和Muse Holdings,智者创业、高瓴、鼎晖等转而持有Muse Holdings股权。

接着,高瓴、鼎晖分别将其所持Muse Holdings的12.33%、2.9%股权(合计15.23%股权)转让给智者创业,后者持有Muse Holdings的股比达到46.36%,实际控制了私有化后的百丽国际(图2)。按私有化价格估算,智者创业为收购这些股份预计支付了38.28亿港元。

图2 :百丽国际MBO后的架构

至此,百丽国际完成了MBO。接下来,就是百丽国际的内部重组。

重组主线:百丽国际“分家”?

百丽国际的创始人是邓耀、盛百椒两位老先生,主营业务是鞋类和服装销售两大类,主要业务平台分别是百丽国际和滔搏(06110.HK)。百丽国际的内部重组,也依此分两条主线展开。

首先是滔搏的上市和上市后的剥离。

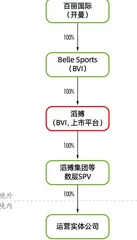

滔搏主要从事阿迪达斯、耐克等一、二线体育品牌服饰的代理销售业务。2018 年9 月,百丽国际在BVI成立了百丽体育(“Belle Sports”),并将百丽国际的运动服饰销售业务全部归集到该公司(图3)。此后,滔搏以IPO方式在港股上市。

图3 :滔搏上市前的股权架构

上市之后,百丽国际实施了两次关键的股权重构,将滔搏剥离出百丽国际。

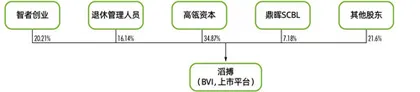

第一次是打通持股通道,智者创业、高瓴和鼎晖直接持有滔搏。

此次变动前,3 家股东都是通过百丽国际、百丽体育间接持有滔搏的股权。2020 年底,百丽体育将其持有滔搏的78.4% 股权分派给智者创业、高瓴和鼎晖,完成后,3 家股东直接持有滔搏36.35%、34.87%、7.18%股权。

第二次是智者创业向其出资人分派滔搏部分股份。

智者创业是盛放、于武联合百丽国际其他管理人员共同出资设立的持股平台。这些出资人中,有些已是退休人员,有退出的愿望。为此,智者创业向这些人分派了16.14%的滔搏股份,继续持有剩余约20.21%股份(图4)。

图4 :股权重构后的滔搏架构

表面上,高瓴又重回滔搏第一大股东地位,但实际上,滔搏的控制权还是掌握在盛百椒、盛放、于武等百丽国际高层手中。

滔搏董事会有9 名成员,6 名非独立董事,3名独立董事。6名非独立董事中,4名董事长期在百丽国际工作,且担任董事长、CEO、财务负责人等关键职务,高瓴、鼎晖各派1名董事。另外,经营层还有3名成员,也都长期在百丽国际工作。

也就是说,高瓴在私有化百丽国际、重组滔搏上市后,并未对百丽国际的管理团队和核心成员做重大调整。

类似的情形也反映在高瓴重组的另一条主线,百丽国际鞋类业务上市运作中。

百丽国际剥离滔搏后,主营业务是剩下的鞋类和少量的服装业务。

为运作上市,百丽国际采取了与滔搏相似的架构,先在BVI设立百丽品牌(Belle Brands)和百丽时尚,继而将旗下业务重组归入百丽时尚旗下,并以百丽时尚作为上市平台(图5)。

图5 :百丽时尚上市时的股权架构

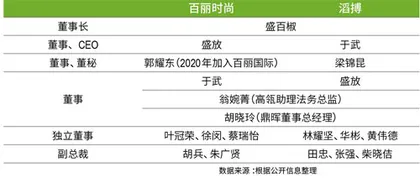

百丽时尚的管理团队与滔搏高度重合,尤其是董事会,除了董秘、独立董事不同之外,其他非独立董事均同在两家公司任职,并且,盛放、于武两人有“交叉任职”的意味(表1)。

表1 :百丽时尚与滔搏管理层情况

百丽时尚和滔搏“相似”的管理层安排,折射出两大问题。

一是百丽时尚与滔搏之间的独立性究竟有多强?两家公司的核心管理团队高度重合,又同被智者创业控制,这不禁让人思考,二者是否有足够的独立性,管理层是否有足够的措施和动力保障两家公司中小股东的利益?

二是智者创业会不会“分家”?百丽国际私有化时,两位创始人邓耀、盛百椒分别套现了110.3 亿港元、31.77 亿港元,并且都没有投资智者创业。邓耀归隐,盛百椒则以“高级打工人”的身份继续负责企业的经营管理。

二人的后辈,选择也不相同。邓耀的儿子邓敬来选择了创业,目前是托特衣箱的创始人。盛百椒的侄子盛放则继续留在百丽国际,并参与了MBO。

在邓、盛两个家族之外,于武或许是更重要的角色。

于武在2006年加入百丽国际,至今已为百丽国际工作了16年,是一名“百丽老人”。私有化时,于武持有智者创业14.95%股权,超过盛放3.14%持股比例。从某种程度上而言,于武更像是百丽国际私有化后的“话事人”。

现在百丽时尚与滔搏已经实现业务“分家”,只是同被智者创业控制。

这两家公司的管理层安排,是不是存在这样一种可能:百丽时尚和滔搏最终将会被盛放、于武分别控制,进而正式“分家”?

百丽时尚上市后,或许会参照滔搏的股权重构过程,取消中间层的持股平台,由智者创业直接持股,继而盛放、于武相互从对方公司退出。其后,随着高瓴、鼎晖等外部投资人的减持或退出,盛放、于武二人将成为各自公司的第一大股东和实际控制人。

截至目前,滔搏的股权重构告一段落,百丽国际的重组大计走完几近一半。百丽时尚上市,剩下的一半就将完成。