半导体弄潮者:建广资产并购策

作者: 符胜斌

北京建广资产管理有限公司(简称“建广资产”)是半导体行业的并购弄潮儿。

从2014年成立至今,建广资产接连完成了多起并购重组项目,远者有“恩智浦三杰”,近者有紫光集团。初步统计,建广资产与其亲密伙伴智路资产合作的并购项目规模已累计超千亿元,风头似已超过武岳峰资本、昆仑资本等昔日风云投资机构。建广资产也成为少数能与国家集成电路产业投资基金(俗称“大基金”)比肩的大型投资机构。

建广资产何以成为半导体领域的明星公司?

其司

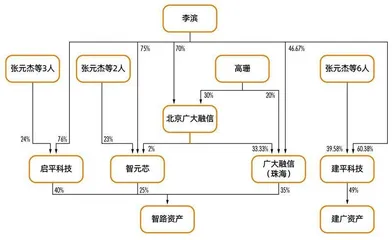

建广资产有两家股东,一家金融央企,一家民企,二者的持股比例分别为51%、49%。民企股东是建平(天津)科技信息咨询合伙企业(简称“建平科技”),自然人李滨、樊臻宏、张元杰分别持有其60.38%、13.54%、6.25%的份额。

建平科技虽只是建广资产的参股股东,但从建广资产董事、监事和管理层的构成来看,似乎其话语权不低。

建广资产现有4名董事、2名监事。4名董事中,2名来自于建平科技、广大融信(珠海)关联方,2名来自于金融央企股东;2名监事中,1名来自于广大融信(珠海)关联方,另1名似乎是职工监事。建广资产的常务副总经理一职,由建平科技提名的程国祥担任(表1)。

表1:建广资产的董事、监事情况

图1:建广资产、智路资产的股权架构

与此同时,建广资产的公司章程规定,董事会审议的事项需要全体董事一致同意方才生效。这样的安排,导致任何一方股东都不能单方控制建广资产。

在董事会之下,建广资产设立了投决会,金融央企提名3名委员,建平科技提名2名委员。审议投资事项时,须4名及以上委员同意后方能实施。

建平科技的最大出资人李滨,目前并未在建广资产担任董事、监事、总经理等高阶职务。其在建广资产担任的最高职务,只是董事会下设的投评会主席。

李滨毕业于清华大学经济管理学院,曾担任华山资本合伙人、中芯国际资深副总裁,离开中芯国际后,开始介入建广资产的运营。

李滨另一个重要的资本运作平台,是北京智路资产管理有限公司(简称“智路资产”,图1)。

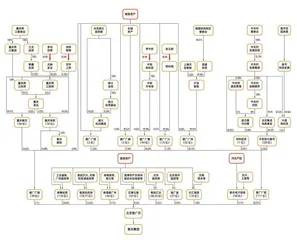

建广资产和智路资产一起参与了诸多项目,其中规模最大的是紫光集团重整。两家机构牵头,合计紫光集团投资了549亿元,其中,建广资产投资150亿元,智路资产投资399亿元。两家机构完成投资后,李滨接替赵伟国,担任紫光集团的董事长。

此外,李滨还担任中关村融信金融信息化产业联盟(简称“融信联盟”)理事长。该联盟由多家半导体企业、商业银行和投资机构等共同发起成立,目前有百余家会员单位,如建广资产、韦尔股份、工业富联、电连技术、民生银行、星展银行等。建广资产的并购项目,大多发生在该联盟的会员单位之间,或是收购方,或是被收购方,或是资金方。

其事

建广资产最早引起市场关注,是其重组“恩智浦三杰”。

恩智浦是飞利浦剥离其半导体业务成立的公司,总部位于荷兰埃因霍温。2015年5月,恩智浦采用现金加股份方式收购了飞思卡尔100%股权。飞思卡尔是摩托罗拉剥离其手机芯片业务成立的公司,其后逐渐转型至汽车电子芯片等领域。

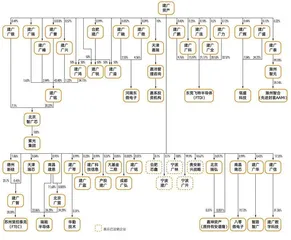

图2:建广资产投资架构

为完成收购、满足通过反垄断审查等需要,恩智浦将旗下的射频部门资产以18亿美元对价出售给建广资产,建广资产以此为基础组建了安谱隆。

其后,恩智浦又将其标准产品部门资产以27.5亿美元的对价出售给建广资产。建广资产以此为基础组建安世半导体。

此外,建广资产还与恩智浦合作设立了瑞能半导体,集中了恩智浦一条完整的半导体器件产品线。

安谱隆、安世半导体和瑞能半导体,成为建广资产旗下的“恩智浦三杰”。

以此为开端,建广资产开始频繁在半导体市场出手。

根据笔者的初步统计,建广资产成立至今,设立了40余家投资平台,以收购、增资、新设等方式投资了14个项目(图2)。

最早的一笔投资发生在2015年。建广资产以2250万元价格增资北京思比科微,并于2019年将股权以2600万元对价转让给韦尔股份,实现退出,该笔投资年化收益率约为3.89%。

最大的一笔投资是2016年建广资产牵头组成财团,以27.5亿美元(折合181亿元)对价收购安世半导体,两年后将其转让给闻泰科技。

建广资产其他比较重大的投资项目还有重整紫光集团、收购安谱隆、成立瑞能半导体和瓴盛科技等。

初步计算,建广资产牵头完成的上述项目投资额在500亿元以上(表2)。

这14个项目,呈现出如下特点。

表2:建广资产主要投资项目

一是投资时间上,12个项目集中在2020年以前。其中2016年有5项,2020年有4项。这也与中国半导体行业并购的周期变迁大体一致。

二是资金主要集中于安世半导体、安谱隆和紫光集团3个项目。3个项目合计投资约447亿元,约占其500亿元总投资的89.4%。

三是完成退出的项目比较少,部分项目退出过程比较曲折。截至2022年7月中旬,14个项目中,仅有思比科微、安谱隆、安世半导体3个完成退出。安谱隆的退出过程比较曲折,先后经历了借壳奥瑞德(600666)、旋极信息(300324)等过程,最后才被无锡锡产微芯收购,未能实现注入上市公司的预期目标。

安谱隆退出艰难的原因,在于难以找到合适的收购方。以曾有意收购的旋极信息为例,从2018年5月开始筹划,到2021年2月终止收购,历时近3年。

从已公开的信息看,旋极信息仅在启动收购时支付了1亿元收购意向金。近3年时间里,旋极信息对安谱隆开展尽调、审计和评估工作进展之缓慢,出人意料。

图3:建广资产、智路资产重整紫光集团的投资架构

根据旋极信息的说法,重组“卡壳”的主要原因在于安谱隆的股东坚持高比例现金支付收购对价,但旋极信息融资能力有限,无法满足这一要求,且各方在支付进度上无法达成一致。

期间,旋极信息还经历了实控人减持、所持股份被司法冻结,年报被出具保留意见导致不能发行股份购买资产等,对重组造成致命影响的事件。

这再一次印证,“并购交易最大的风险是交易对手”。

而在退回1亿元收购意向金、谈判迟迟未果的情况下,建广资产并未立即终止与旋极信息的合作,且旋极信息仍在持续不断地发布重组进展信息。这或许从侧面反映了安谱隆项目退出的艰难。

目前,建广资产还在推动瑞能半导体、华勤通讯、苏州斐控泰克(FTEC)、东莞飞特半导体(FTDI)等项目的退出。除东莞飞特半导体项目尚处于正常推进状态外,其他项目均遇到了阻碍或困难,短时间内完成退出的难度不小。

旋极信息曾经出现的情形,似乎又在罗博特科上演。

2022年1月,罗博特科启动收购苏州斐控泰克。但截至7月末,重组项目也未取得重大进展。期间,罗博特科也发生了实控人减持股份、因盈利信息披露问题被深交所通报批评等事件。苏州斐控泰克欠佳的基本面,更为建广资产的退出蒙上了一层阴影(表3)。

四是退出收益有盈有亏。3个退出项目中,建广资产收益最大的是安世半导体。建广资产在收购安世半导体的财团中,以GP身份投入的金额预计在1000万元左右,但退出时获得的对价超过30亿元。如果考虑到财团中LP对GP的超额收益分配,建广资产获得的收益会更高。

但安谱隆的退出,建广资产似乎有损失。

建广资产以约116.82亿元的价格收购安谱隆。但在后续注入奥瑞德、旋极信息时,二者给出的估值分别为86.3亿元、80亿-96亿元,均较建广资产的收购价有大幅折扣。虽然外界难以得知安谱隆最终转让给无锡锡产微芯的价格和条件,但根据前两次的交易定价情况,预计建广资产大概率会在这笔交易上遭受损失。

这些情况或许表明,建广资产在项目退出及投资收益上,有着与其他投资机构相似的烦恼。个别“明星”项目的成功,缔造了建广资产的光环和地位,但大部分项目退出艰难,或拉低其整体的投资回报。

其策

建广资产的运作策略,主要是采取“上市公司+并购基金”的传统做法,并在此基础上有所延伸和发展。

其一,构建融资的“铁三角”。

建广资产设立并购基金的资金,主要来自于“产业资本+社会资本+政府(国有)资本”三方。若涉及金额巨大,如重整紫光集团、收购安世半导体项目,会在“铁三角”的基础上加入银行等金融资本。

建广资产收购安世半导体时,引入了闻泰科技实控人张学政、格力电器、云南城投、中信银行等投资人;收购FTEC时,引入了罗博特科、若干民营资本、苏州国资等;收购FTDI时,引入了电连技术、华鹏飞、东莞国资、平安集团等。

重整紫光集团时,建广资产将这一模式发挥到了极致。

紫光集团重整,需要投入600亿元资金。这600亿元主要来自于三个方面:湖北省科技投资集团有限公司提供51亿元(用于收购长江存储)、建广资产提供150亿元、智路资产提供399亿元,后二者提供的资金,主要用于对紫光集团增资。

表3:苏州斐控泰克盈利情况(单位:亿元)