净利润增速仅1%,德尔玛何以成家电最贵IPO?

作者: 何倬

被视为“家电业最甜的一块蛋糕”的小家电行业,将再添新股。

2022年6月2日,德尔玛创业板首次发行获审通过。作为一家创新家电品牌企业,德尔玛主要产品包括家居环境类、水健康类、个护健康类以及生活卫浴类。

营收增速放缓,净利润增速趋零,42.56倍PE,定出同行最高估值?

德尔玛本次公开发行股票数量不超过9231.25万股,占发行后总股本的比例不低于10%,拟募集金额146447.55万元。按此预期价格倒推,德尔玛拟发行股价不低于15.86元/股,发行后总估值为73.2亿元,对应42.56倍市盈率。

作为德尔玛的可比公司,石头科技、科沃斯、新宝股份、北鼎股份、小熊电器、美的集团、莱克电气、苏泊尔、九阳股份等市盈率在13.41至34.43倍区间,均值为26.39倍。德尔玛市盈率高于所有可比公司,且较行业均值贵16.17倍。

采用如此高定价发行,背后有何考量,我们不得而知。不过,从融资历史看,达晨、小米、薇娅丈夫董海锋等投资德尔玛的成本价折合约14.28元/股,与15.86元/股的拟发行价比较,持有近2年时间的收益率只有11%。

表1:德尔玛与可比公司的营收、净利润增长率及市盈率对比

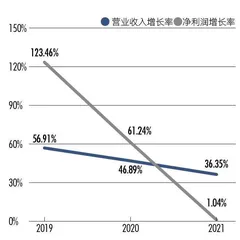

图1:2019至2021年,德尔玛营业收入及净利润增长率

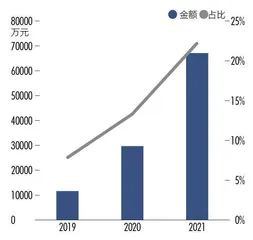

图2:2019至2021年德尔玛ODM业务营收及占比情况

从盈利能力来看,截至2021年,德尔玛营业收入3年增长214%,在可比公司中排名第一;净利润增长264%,排名第三,不及石头科技、科沃斯(表1)。由此可见,德尔玛营收扩张明显,但盈利增速并未处于绝对领先地位。

从增长趋势看,2019至2021年,德尔玛营收增长率分别为57%、47%、36%,净利润增长率分别为123%、61%、1%。可见,其快速增长的趋势正在衰退,且净利润增速的下降速度远快于营收增速(图1)。

在此情形下,其拟IPO的定价市盈率却高达42.56倍,超过同行,其估值背后的支撑值得探究。

小米入股,米家ODM业务成增长点,却遭毛利率下降反噬

目前来看,德尔玛近3年营收增长最快是一大亮点。这主要与小米、TCL等ODM(原始设计制造商)业务拉动有关。

2019至2021年,德尔玛营收从15亿元增至30亿元,增长了15亿元,其中,ODM业务营收从1.2亿元增至6.7亿元,增长5.5亿元,即贡献了这期间36%的营收增长(图2)。

而在德尔玛的ODM业务收入中,来自米家的收入从2019年的0.7亿元增至2021年的6.4亿元,占比从六成上升至96%。

具体而言,该业务合作模式为,德尔玛负责产品开发、物料采购及成品生产,并以协议价格销售给小米,由小米负责渠道销售。

2018年底,德尔玛与小米开始合作第一款米家智能除菌加湿器,经过半年研发,产品于2019年7月正式上市,当年实现收入7182.15万元,平均月销售金额超过1000万元。

此后,德尔玛与小米共同开发了更多加湿器产品,并将合作范围拓展至吸尘器。2020年,德尔玛新推出了10款米家ODM产品,与小米合作进入加速期。

值得注意的是,2020年11月,由小米科技公司100%持股的私募股权基金天津金米,以50元/股认购德尔玛250万股,耗资1.25亿元。本次发行前,天津金米持有德尔玛2.37%股权,发行后持股约为1.9%。按照德尔玛预估的73.2亿元市值,天津金米持股市值为1.39亿元,较其投入资金获利1400万元。

德尔玛与小米的合作似乎是双赢的。小米ODM业务加速了德尔玛营收增长,为其上市增加了筹码;小米则既增加了生态圈的销售收入,同时还可以获得德尔玛上市后的投资收益。

不过,ODM业务虽带来营收快速增长,但德尔玛的毛利率也遭到了一定反噬,从2019年的36%降至2021年的29%,由高于行业均值转变为低于均值。同期,可比公司毛利率平均值始终稳定在33%附近(表2)。

德尔玛的产品销售模式包括线上直销、线上经销、电商平台销售以及线下经销、线下直销、境内ODM。对比来看,2019至2021年,其ODM业务毛利率分别为25.36%、19.5%、12.69%,3年降了12个百分点,在各销售模式中垫底(表3)。这3年,也恰好是米家ODM业务放量期。

表2:德尔玛与可比公司毛利率比较

表3:德尔玛各销售模式的毛利率水平

表4:德尔玛米家ODM业务不同利润分配模式下的收入情况(万元)

表5:德尔玛米家ODM业务业绩表现

德尔玛的米家ODM业务有两种利润分配模式,其中占收入9成的业务按利润分成模式结算(表4)。在该模式下,德尔玛以成本价将ODM产品销售给小米,小米出售后,将产生的净利润按照双方约定比例分成,2019-2021年,德尔玛的利润分成比例从30%到50%不等。由于净利润多少取决于小米的最终核算,德尔玛米家ODM业务的盈利空间受到约束。

除德尔玛之外,小米与素士科技、易来智能、石头科技、九号公司等多家上市公司均展开了ODM业务合作,并同样采用利润分成模式,素士科技的利润分成比例为30%-50%,易来智能、石头科技、九号公司的利润分成比例均为50%。

小米会根据相关产品品类对于小米集团的战略意义以及新产品的创新程度及研发难度、上市紧迫性、价格定位、最终销售和利润情况等因素,综合决定ODM厂商的分成比例。横向对比小米各类ODM业务,德尔玛在利润分成比例上不占优势。

2021年,德尔玛整体加湿环境类产品的毛利率最低,为21%;吸尘清洁类为23%,家居厨房类为30%。

其米家ODM业务也沿着高毛利产品线拓展,2019年,德尔玛的米家ODM业务以加湿环境类产品为主,毛利率为28%;2020年拓展到吸尘清洁类产品,ODM业务整体毛利率降为19%;2021年进一步拓展到家居厨房类产品,ODM业务整体毛利率进一步下降至13%(表5)。

奇怪的是,2020-2021年,德尔玛的吸尘清洁类、家居厨房类产品毛利率均高于加湿环境类产品。其米家ODM业务线向高毛利率产品拓展,整体毛利率却仍大幅下滑,这是否意味着该块业务以牺牲盈利换营收增长呢?

由此可见,作为德尔玛营收亮点的米家ODM业务,盈利能力并不乐观。不过,众多米家品牌都是先依靠小米渠道做大,打出品牌知名度后,再通过“去小米化”提高毛利率,德尔玛是否会演绎同样的逻辑?

四大品牌矩阵,授权品牌营收占比39%,依赖性增强

德尔玛营收增长的另一大动力,是授权品牌。

小家电行业新兴品类层出不穷,德尔玛也试图拓展产品类型,形成多品牌矩阵。

德尔玛在创立“德尔玛”自有品牌后,2018年收购飞利浦水健康业务,并创立“薇新WellSkins”自有品牌,专注于中式个护、健康按摩、美容美体美发等细分领域。同年,德尔玛控股子公司华聚卫浴与华帝股份达成品牌授权合作,可以在特定商品上使用华帝股份的特定商标。由此,德尔玛旗下有“德尔玛”“飞利浦”“薇新”“华帝”四大品牌。

四大品牌中,“德尔玛”主要覆盖家居环境类产品,“飞利浦”主要覆盖水健康类及个护健康类,“薇新”主要覆盖个护健康类,生活卫浴类产品主要通过“华帝”品牌授权开展。

其中,家居环境类产品为德尔玛主打产品,近年营收占比约为6成,尤其是吸尘清洁类产品营收及占比均稳步增长,水健康类产品为第二大类,最近3年营收增长高达1.62倍。

从各品牌收入看,2019至2021年,“德尔玛”“薇新”营收总额由9.12亿元增至11.61亿元,但合计占比由60%下降至38%;而授权品牌“飞利浦”“华帝”营收总额由4.32亿元增至11.8亿元,合计占比由29%上涨至39%,反超自主品牌贡献。其中,“飞利浦”营收增长6.72亿元,贡献了德尔玛近3年营收增量中的44%(表6)。

深交所问询函中要求德尔玛进一步披露,相关商标许可协议如被终止对其影响及应对措施。

德尔玛回复,其与飞利浦已建立良好稳定的合作关系,商标许可协议被终止的可能性较低,整体授权期限届满后,德尔玛享有同等条件下的续期优先磋商权。

虽然如此,拉动德尔玛营收增长的授权品牌是否能长期合作,仍存在不确定性。