估值两极分化,机器人、自动驾驶成AI最热赛道

作者: 程华秋子

新财富研究显示,截至2022年11月,中国至少有40家AI领域的独角兽,其总估值达到7634亿元,其中超过7成创立于2011-2016年;北京、上海成为AI重镇,分别培育了15家、11家独角兽,深圳则拥有估值龙头大疆创新。

AI产业链构成复杂,不同细分赛道已经分化。下游应用层的自动驾驶和机器人赛道亮点纷呈,小马智行、文远知行、蘑菇车联、极智嘉、小冰、李群自动化等成为代表。中游技术层的机器视觉、语音交互赛道相对拥挤,资本兴趣开始偏移,商汤破发成为标志性事件,大批企业一二级估值倒挂、破发频仍,高研发投入、高人力成本、低商业化效率成为行业有待跨越的路障。

美国前40大AI独角兽的总估值达1.1万亿元,中美差距并不大。不过,相比中国AI独角兽喜欢扎堆创业,美国独角兽更多分布在垂直细分赛道,追求错位竞争,且应用落地后针对场景十分明确。

前程是星辰大海,脚下却不无泥泞,或许可以形容人工智能(ArtificialIntelligence,简称AI)行业当前的处境。

一方面,日常生活中,刷脸支付、扫地机器人、高阶辅助驾驶等AI技术应用正全面渗透;另一方面,资本对AI行业的兴趣却在一轮热情高涨之后逐步退烧。

2022年6月,商汤(00020.HK)限售股解禁后,股价一度跌逾40%,市值蒸发800亿港元,显示机器视觉赛道明显降温。10月,英特尔旗下自动驾驶技术巨头MobileyeGlobal(MBLY.NSDQ)仅以159.3亿美元的估值完成IPO,较此前市场预期的500亿美元打了3折;而获得福特、大众投资的自动驾驶独角兽ArgoAI突然宣布破产,更令人咋舌。

一级市场融资停滞,一二级市场估值倒挂,IPO后破发频频,已是AI行业常态。不过,创业潮并未因此停歇。

从中游的机器视觉、语音交互,到下游的机器人、自动驾驶,创业者们仍带领公司向不同垂直领域渗透,谋求产业化应用的稳定收入。一个个估值达到10亿美元量级的独角兽,仍在持续诞生。其中,机器人成为继机器视觉之后的又一重量级落地场景。在“软件定义汽车”的时代,汽车“新四化”(电动化、网络化、智能化、共享化)中的智能化,也推动自动驾驶赛道崛起,但其全面落地尚待时日。

值得一提的是,汽车巨头大众一边厢放弃了自己在美国布局的ArgoAI,另一边厢与中国AI芯片企业地平线成立合资公司,并且投资约13亿欧元。大众的选择一定程度映射出,中国在AI领域与美国相比,差距并不大。

中国AI领域的独角兽,现下发展态势如何?它们在各细分领域又站在了哪些关键节点呢?

40家AI独角兽总估值7634亿元,9成位于北上广深

随着计算机视觉、自然语言处理、深度学习、机器人等技术的发展,机器开始胜任人类智能所处理的复杂工作⸺会听(语音识别、机器翻译等)、会看(图像识别、文字识别等)、会说(语音合成、人机对话等)、会思考(人机对弈、专家系统等)、会学习(知识表示、机器学习等)、会行动(机器人、自动驾驶汽车等),并衍生出多种应用场景。AI由此成为硬科技的一个重要赛道,AI产业链初创公司也如雨后春笋般涌现。

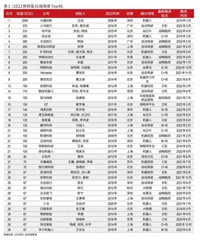

新财富对国内AI赛道重点企业的估值进行了全面盘点,并最终筛选得到了最新40家AI独角兽(估值67亿元及以上的未上市企业)名单;其中,机器人、自动驾驶、机器视觉独角兽占据主导,数量分别为12家、11家、5家,占比分别为30%、28%、13%(表1)。

40家AI独角兽的总估值达到7634亿元,其分布断层比较明显,其中,估值超过千亿的只有大疆创新1家,估值刚刚触及独角兽门槛67亿元的公司多达12家,占据1/3。

从时间线来看,国内AI独角兽创业潮集中爆发在2011-2016年,这5年成立的公司最终成功晋级独角兽的共有28家,占本次统计的AI独角兽数量的70%。这一时期创立的AI企业幸运赶上了谷歌AlphaGo战胜李世石、刷脸支付等关键事件催生的行业热浪,整体上融资相对更顺畅,估值上升迅速,这当然也为后来者设置了一定的进入壁垒。

从估值来看,自动驾驶、机器人赛道崛起,而机器视觉、语音交互赛道热度正在褪去(表2)。

独角兽中,自动驾驶企业近年估值涨幅最高。成立于2016年的小马智行迄今融资9次,尤其是2020年后密集融资了5次,近3年的估值涨幅超过4倍,目前达85亿美元。

机器人赛道,无人机龙头大疆创新近3年估值涨幅达到39%。2020年,大疆创新营收同比增长30%,达到240亿元;净利润增长33%,达到64亿元。

而机器视觉领域的独角兽在一二级市场的估值出现倒挂,AI四小龙之一的旷视科技也未能幸免,估值一定程度上缩水。

从区域分布来看,北京和上海成为AI独角兽主要孵化地,分别培育了15和11家;珠三角的深圳、广州、东莞分别只有7家、2家、2家。整体来看,北上广深合计培育35家独角兽,占据了约9成份额。

在自动驾驶、机器人两大热门赛道,一线城市之间已经展开了激烈的拼抢。

自动驾驶独角兽中,除了酷哇机器人总部在安徽芜湖外,基本都在北上广深。眼下,一线城市均已提出2025年自动驾驶产业的具体规划目标:北京是7000亿元,广州是1万亿元,深圳是2000亿元,2022年9月,上海也设下了5000亿元智能网联汽车产业规模的KPI。可以看到,过往在这一赛道上相对安静的广州,这一轮目标最为激进,体现其正在发力追赶。目前,国内估值最高的两家自动驾驶独角兽小马智行、文远知行的总部均落户广州。

机器人赛道,珠三角的深圳、东莞相对占优,大疆创新、优必选、海柔创新、达闼科技都位于深圳,李群自动化、云鲸智能则选址东莞松山湖。深圳、东莞基于电子产业的传统优势,已逐渐形成机器人产业集聚的生态。尤其是2014年成立的东莞松山湖机器人产业基地,已有400来家机器人企业“扎堆”。该基地由香港科技大学李泽湘教授、香港科技大学原工学院院长高秉强教授、长江商学院副院长甘洁教授联合发起设立。

随着智能制造等应用深化,未来的AI产业版图中,广深的相对不利地形,是否会有所变化呢?

机器人独角兽步入发展快车道

AI技术在机器视觉、语音交互领域的突破,有效提升了机器人的人机协作、视觉导航能力,从而推动了机器人行业的扩张。

机器人行业一直面对的问题是巨额投入与商业落地之间的有效平衡:在一个真正实用的机器人制造出来之前,可能有大量在市场上无法销售的版本,而这又是不可或缺的迭代过程。凭着机器狗Spot吸引众多眼球的波士顿动力公司于1992年成立后,2013年被谷歌收购,2017年被出售给了软银,2020年又被软银以10亿美元的价格出售给了韩国现代汽车。七年换了三任东家,主要原因就是其机器人迟迟未能实现商业化。

但在中国,得益于良好的制造业环境,该领域已涌现出多家工业机器人、服务型机器人、人型机器人独角兽,并探索出了多种产业化应用场景(表3)。机器人成为继智能驾驶后,AI的又一重量级落地场景。

工业机器人:物流机器人估值上涨较快

解决人口老龄化带来的劳动力短缺问题,工业机器人是其中最具可行性的方案。国际机器人联合会的数据显示,2021年,中国的工业机器人市场快速增长,安装量达到24.33万台,占全球一半,同比增长44%,创历史新高。

智能制造浪潮下,实用的AI技术已下沉至生产一线。美的集团(000333)2017年收购的库卡,2021年以来业绩持续走高,尤其是中国市场增长迅猛。截至2022年6月,库卡中国获得超过2万台机器人订单,并与比亚迪(002594)、特斯拉(TSLA.NSDQ)、宁德时代(300750)等头部企业绑定合作。

仓储物流机器人则是另一相对成熟的应用分支。在国内的机器人独角兽中,物流机器人海柔创新、极智嘉的估值上升较快,原因在于这一赛道实用性、可复制性强。其中,海柔创新的估值高达140亿元,极智嘉估值也从2021年的65亿元快速翻倍到2022年的135亿元。

海柔创新主打“货箱到人”的ACR(箱式仓储机器人)新模式,其成立前期就着手研发的核心产品⸺库宝HAIPICK系统,能通过仓储自动化管理,实现智能搬运、拣选、分拣。凭借存储密度更高、改造难度更小、柔性和兼容性更好的特性,其产品脱颖而出,尤其是在鞋服行业广泛应用,安踏(02020.HK)即是其客户。

2021年7月,海柔创新协助安踏对仓储中心进行升级革新,搭配装卸机、环形输送线,形成适配ToC和ToB的混合业务集成方案,该项目入库产能达1000箱/小时,出库整体产能达32万件/天,拆零出库能力达2万件/小时。除了安踏,波司登(03998.HK)也已与海柔创新合作。

极智嘉专攻AMR(自主移动机器人),AMR是一种具有理解能力,并能在环境中独立移动的机器人。其前代产品AGV(自动导航车辆)依赖于轨道或预定义路线,并且通常需要操作员监督;AMR通过低成本的多传感器融合和SLAM(同步定位与地图构建),可以自主规划行走路线并实时调度。由于具备视觉导航、激光导航和视觉感知能力,其可以应对相对复杂多变的场景需求。

极智嘉自称,其在全球AMR市场的占有率高达10%。2022年8月,极智嘉完成1亿美元的E轮融资,由英特尔资本、祥峰成长基金和清悦资本等共同出资,投后估值超过20亿美元。其2021年订单额超过20亿元,营收超过10亿元。2022年上半年,其订单额同比翻番,主要客户包括耐克、沃尔玛、丰田、顺丰等。

快仓智能同样切入了物流机器人赛道,其总部在快递企业总部云集的上海。快仓智能也研发出了智能货架搬运机器人、智能消杀机器人等产品,目前估值10亿美元。快仓智能服务的客户包含菜鸟网络、八马茶叶、以纯集团、虹迪物流、鸿星尔克、高济医疗,涉及电商、物流、服装、医药等领域。

李群自动化主打轻量型高端工业机器人,“李群”是用来描述机器人运动和构型设计的前沿数学概念,李群自动化创始人石金博与大疆创新创始人汪韬为同门师兄弟,同为香港科技大学博士,并师从李泽湘教授。

李群自动化的核心技术在于新一代分布式驱控电一体化智能控制器、机器人图形化开发平台,前者打破了机器人核心零部件控制器主要依赖进口的瓶颈,后者填补了国内机器人柔性智能应用领域的空白。目前,其驱控一体的并联机器人已应用到蓝思科技(300433)、春兴精工(002547)等苹果供应商的产品线。2018年C轮融资后,其估值超过200亿元。