国际中文教育高质量发展的需求导向与服务转向

作者: 余江英 陈涵静 朱梦洁

[关键词] 国际中文教育;高质量发展;需求;服务

[摘 要] 引领更多贸易伙伴国将中文纳入国民教育体系,引导更多个体选择中文作为职场外语,是新时代国际中文教育高质量发展的关键目标。作为中文母语国,既要一贯坚持需求导向,又要持续做好服务转向。既要不断拓宽中文的国际应用场景,通过制度设计拓宽中文在海外人才招聘、中资企业职场和双边经贸往来等领域的实际应用,积极推动中文升级为RCEP自贸区公共产品和东南亚中资企业工作语言;又要不断增强中文学习者的获得感,通过国际中文教育数字化、标准化和职业化转型,满足好学习者“学中文、考中文、用中文”的多元需求,让中文学习者学以致用、用有所得。要抓住高质量共建“一带一路”的大好契机,既要有“一带一路,中文铺路”的权利意识,更要有“一带一路,中文铺路”的自觉行动。

[中图分类号]H195.3 [文献标识码]A [文章编号]1674-8174(2023)02-0060-08

1. 引言

中文是否纳入对象国国民教育体系,对内已成为国家教育部门关注国际中文教育事业发展水平的关键指标(教育部官网统计数据显示①,“将中文纳入国民教育体系的国家数”自2017年的60多个增至2022年底的81个),已成为中外人文交流合作、文明交流互鉴的重要体现(外交部官网可见报道显示②,用中文问好、唱中文歌、诵中文诗、用中文研究中国已成为外国儿童、青年、汉学家、皇室精英乃至国家元首表达信华爱华敬华友好态度的主要方式)。以中文教育为主体的语言交流合作,作为双边人文交流合作的重要内容完成了由幕后到前台、由隐性到显性的转变。习近平出席首届中国-海湾阿拉伯国家合作委员会峰会并发表主旨讲话时首次明确指示③,要打造语言文化合作新亮点:中国将同300所海合会国家大中小学合作开展中文教育,同海合会国家合作设立300个中文智慧教室,提供3000个“汉语桥”夏(冬)令营名额,建立中文学习测试中心和网络中文课堂,举办中海语言文化论坛,共建中海人文交流和互鉴双语文库。

中文是否纳入对象国国民教育体系,于外是对象国通过法律政令、教学大纲等形式调整中文教育政策的重要举措:或专业纳入,培养中文专业人才;或测试纳入,作为主要测试外语语种;或课程纳入,开设必(选)修外语课程。然而,“中文是否纳入”看似是对象国“自上而下”中文教育政策的制度设计,实则是对象国“自下而上”中文教育需求的现实映射。国际中文教育需求又主要源自华语传承情感需求、中文经贸物质需求两大源头,这正给我们中文母语国提供了中文教育事业高质量发展的“可塑空间”。分析驱动“中文纳入国民教育体系”(以下简称“中文纳入”)的现实动因,则是我们中文母语国“有所作为”的重要依据。

2. 国家层面,经贸需求已成为驱动“中文纳入”的主要动因

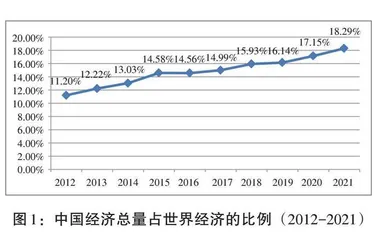

语言与经贸的互动关系,是语言经济学的重要研究课题。相较而言,学界就语言之于经贸的作用关注较多,先后经历了“共同语言”“语言障碍”“共通语言”和“语言距离”①四个阶段,经历了从“语言障碍”到“语言资源”的理念转变。而就经贸之于语言的论述相对较少,一致认为,当下中文远播四海的“主要动因是经济”(李宇明,2011)。吴应辉(2022)指出,作为国际中文教育理论体系的重要框架之一,“国际经济贸易合作与中文教育”研究尚处于起步阶段。余江英(2018)通过构建计量模型,测算得出,经贸领域需求对汉语国际传播存在一定的正向影响,经贸领域需求每增长1%,就会相应地驱动汉语国际传播指数约增长0.5%。曾晨刚(2021)进一步验证了国际贸易与海外经贸领域汉语教育相关性。党的十八大以来,中国经济总量占世界经济总量的比例由11.2%跃升至18.29%②(见下图1),尤其是全球新冠肺炎疫情爆发三年来,中国经济在全球经济中所占份额仍稳步上升,体现了中国经济发展的韧性,也进一步表明,世界经济对中国经济增长的依赖度进一步加深。李宝贵团队(2021,2022)关于“中文纳入”的系列国别研究中,经贸需求被认为是“中文纳入”东南亚七国、法国、埃及、俄罗斯和南非等国家的共性动因。此背景下,正在兴起的区域国别中文教育研究,可能不仅是地缘意义上的区域国别,还应对经济区域和贸易伙伴国的中文教育给予充分关注。

实践层面,将一门外语纳入国民教育体系常受到经贸需求的驱动。2010年2月,菲律宾政府为了吸引西班牙外资把使用人口仅占3%③的西班牙语纳入国民教育体系。学界关于外语教育政策演变的国别研究也常把经贸需求纳入研究视野,如王辉(2010)认为,国际贸易的实际需求是澳大利亚外语教育政策演变的主要动因。“中文纳入”也受到了经济的强势驱动,经贸需求已成为驱动“中文纳入”的主要现实动因。以全球最大的自由贸易区RCEP(Regional Comprehensive Economic Partnership)为例,除中国外的14个RCEP成员国中,只有文莱、缅甸尚未实现“中文纳入”,其他12个成员国(日本、韩国、澳大利亚、新西兰、印度尼西亚、马来西亚、菲律宾、泰国、新加坡、越南、老挝、柬埔寨)均已先后通过不同形式完成“中文纳入”(详见下表1)。

“中文纳入”已成为大多数RCEP成员国的共同选择,并呈现明显的网络外部性④,中文的经贸红利形象已经构建。与此同时,贸易伙伴国对中国的经贸需求,传导至个体层面就是对各领域经贸人才的需求,越来越多的个体基于职业需求而争相学中文,中文的职场红利形象已逐渐形成。

3. 个体层面,职业需求已成为选择“学中文”的主要因素

语言作为重要的职业资本,是语言经济学发展最为成熟的理论框架。作为职场必备外语能力,英语作为职业资本的研究已较为丰硕,Chiswick(1988,1999,2003,2009,2013,2016,2019)是追踪英语能力对劳动收入影响研究时间跨度最长的代表学者,从1988年到2019年,研究对象也从美国、加拿大到澳大利亚、以色列,研究样本涵盖了不同性别、不同种族、是否合法移民等多种对照组,结果都是语言熟练度对劳动收入有正向影响。相较而言,中文作为国际劳工移民职业资本的研究尚处于田野观察的感知阶段,实证研究有较大空间。李佳、张洁(2020)对中缅边境地区外籍人口的中文能力与职业发展进行了田野调查。

中文的职业需求首先表现为就业需求。就业需求指向某岗位招聘的中文(作为外语)能力要求。中文能力的就业需求报道常见诸报端,早在2012年,第一财经日报就刊发了题为“懂中文成俄罗斯人求职法宝”报道。2017年,人民日报就在圣保罗举行的第二届巴西中资企业人力资源招聘会刊发了题为“学好中文,求职会有更多机会”的报道。我们通过对4大行业、20家中资企业①为期一年的海外本土招聘广告进行全面分析,将中英文就业需求从低到高分为“就业加分”“证书认定”“工作语言”和“母语水平”四个阶段(详见下图2),中资企业对中英文能力要求呈现明显的阶段性差异:英文就业能力要求多处于“证书认定”阶段,中文的就业能力要求尚处于“就业加分”阶段。

中文的职业需求还表现为职场需求。职场需求主要指向职业发展的中文(作为外语)能力要求。中文作为外语能力的职场发展需求尚不够外显。我们通过对18家缅甸中资企业①的本土员工进行了调查,发现,中文已成为缅甸中资企业本土员工的重要职场资本。李宇明(2018)关于“语言何以扶贫”的论述揭示了其内在机理:“源自语言与教育的密切关系,源自语言与信息的密切关系,源自语言与人与互联网的密切关系,源自语言与人的能力和机会的密切关系”;对应到中文国际减贫,中文之所以能够成为缅甸中资企业本土员工的重要职场资本,应源自中文与优质教育资源关系密切;中文是职场信息获取的重要语言;中文是职业技术技能获得的重要语言;最重要的是,中文还是职场沟通协调能力的重要保障。

无论是就业入口,还是职业发展,都离不开中文语言资本的积累,职业需求已成为选择“学中文”的主要因素,中文教育需求已经由“学中文”延伸至“用中文”阶段,不仅可“用中文找工作”,还能“凭中文升职加薪”。

4. 制度创新引领需求,推动中文成为区域公共产品

中文虽已在宏观经贸领域和微观职业场域崭露头角,但前与英语相距甚远,后有其他语种的竞争威胁,中文的国际需求需要进一步通过制度引领,中文的国际应用场景也需要进一步拓宽。

4.1 逐步推动中文升级为RCEP自贸区公共产品

中文成为第二经贸语言的权利意识亟需加强。在中国与世界各国的经贸往来中,语言交易成本每时每刻都在发生。语言交易成本通常由语言小国来承担,谢孟军(2013)对语言小国进行了界定:“小国的含义是它的进出口量的变化不影响世界均衡价格,世界上大多数国家属于语言小国。”以中国为例,在与美国进行经贸活动时,语言交易成本通常由中国承担,通过将英语纳入国民教育体系来承担语言交易成本;而在与老挝进行国际贸易时,语言交易成本理应由老挝承担,通过将中文纳入国民教育体系来承担语言交易成本。在世界通用语英语及主要贸易语言法语、西班牙语和阿拉伯语的强势进攻下,中文似乎一度在贸易语言中无立锥之地,但随着中国对世界贸易贡献度的大幅提升,中国已经逐渐在掌握贸易语言的选择权。因此,中国所有的贸易主体大到国家、小到经济个体,都应快速扭转英语作为贸易语言的被动意识,加快强化“中文成为第二经贸语言”的权利意识,充分发挥中国经济发展带来的国际中文教育高质量发展的主动权。

以RCEP 生效为契机加快中文成为自贸区公共产品的进程。语言经济学认为,语言是公共产品。按照其使用范围的大小,方言属地方公共产品,民族共同语属于国家公共产品,区域通用语属于区域公共产品,世界通用语则属于全球公共产品;且随着一种语言传播范围的逐步扩大,某一语言常常会经历从地方公共产品到国家公共产品,从区域公共产品到全球公共产品的过程。英语已经是全球公共产品,中文正从国家公共产品向区域公共产品的高阶迈进,国际中文教育正是加快这一进程的推进器。李宇明、王春辉(2018)测算得出,近30年中文的经济实力逐步攀升,仅次于英语。刘海涛、王亚蓝(2021)也通过测算得出,中文作为国际语的经济指标得分为10.7分,仅次于英语的15分,位列世界第二。这表明,目前中文已经具备了作为经济领域公共产品的基础条件。要把加快中文成为RCEP自贸区公共产品的目标纳入国家语言发展规划与国际中文教育发展规划加以推进实施。以经贸需求引力吸引更多贸易伙伴国完成“中文纳入”。或可启动“一带一路,中文铺路”工程,把“中文纳入”引入自贸区谈判机制。

4.2 逐步推动中文升阶为东南亚中资企业工作语言

中资企业传播中文的使命意识亟需加强。“走出去”的中资企业往往需要根据企业发展需求制定相应的语言战略:大部分中资企业习惯以国际商业通用语英语作为主要工作语言;较少中资企业选择所在国的官方语言为主要工作语言;鲜有中资企业选择中文作为主要工作语言。孙宜学(2021)指出,一些中资企业忽略了自身的中文传播使命。王辉(2022)也呼吁将中文作为“一带一路”公司通用语。

中资企业海外风险治理也需要中文相通。贸易保护主义盛行背景下,美国频频“制裁”中资企业。仅2019年,美国国际贸易委员会(ITC)发起了47起“337调查”案件中,有27起案件涉及中国企业,占比高达57.45%。语言文化差异是触发中资企业深耕所在国市场系列危机的首要诱因。据《国家风险分析报告》(2019)显示①,我国企业海外投资并购和工程承包面临的主要风险中,当地语言文化风险占63.89%;其次是沟通风险,占59.26%。广纳精通中文的本土贤才或是中国企业应对海外危机管理的治本之策。

但从国际中文人才支撑角度,我们发现,并不是所有“走出去”的中资企业都具有以中文作为工作语言的人才条件。目前仅位于东南亚国家的中资企业具备较好的基础条件。领英中国《国有企业国际化与多元化人才策略调研报告》显示②,交通运输行业,东南亚具有中文能力的人才占比为22.5%,南亚只占0.4%,而东非南非占0.5%;能源行业,东南亚具有中文能力的人才占比为14.4%,俄罗斯及中亚只占0.9%;信息通信行业,东南亚具有中文能力的人才占比为20.1%,西欧只占1.4%;金融行业,东南亚具有中文能力的人才占比为27.9%,西欧只占2.5%。因此,东南亚中资企业具备先行将中文列为工作语言的可能。