四维图新:股权激励背后的两大争议

作者: 王柄根近日,四维图新(002405)发布新一轮股权激励方案,引发市场关注。

3月14日,四维图新发布2025年员工持股计划,拟以4.88元/股的价格向不超过100名核心员工授予3442万股回购股份,占公司总股本的1.45%。

然而,这一看似常规的激励方案却因其解锁门槛及定价过低等问题遭到了不少投资者的质疑,认为可能涉嫌利益输送。

作为国内高精度地图领域的龙头企业,四维图新近年来在智能驾驶赛道持续加码,但业绩表现却迟迟未有起色。业绩预告显示,2024年公司预计净利润亏损7.81亿至11.16亿元,依然深陷连续亏损的泥潭。在业绩持续承压、股价长期低位徘徊的背景下,公司股权激励的合理性与公平性也将面临市场和监管的再度审视。

股权激励引争议,疑似涉利益输送

根据四维图新公布的员工持股计划草案,用于激励的股票来源为公司回购专用证券账户内已回购的股份,合计不超过3442.33万股,占公司当前总股本的1.45%。参加对象为对公司整体业绩和持续发展有直接影响的公司董事(不含独立董事)、监事、高级管理人员和核心骨干,总人数预计不超过100人,其中董事、监事、高级管理人员为5人,而这5名高管获得的合计份额高达26.15%,占到整个股权激励计划的近三成。

四维图新此次股权激励的核心争议点之一在于业绩解锁条件的设定。

根据草案,激励对象需达成以下目标:以2023年为基准年度,2025年净利润增长70%、营收增长30%;2026年净利润增长100%、营收增长40%。

不过,市场关注的焦点在于,将2023年的业绩作为比较基准是否合理。2023年四维图新营收31.2亿元,净利润亏损3.68亿元,处于近年来的业绩低谷期。以这一低基数测算,2025年营收目标仅为40.56亿元。而2024年公司营收预计达34.5亿-37亿元,同比增长20%-44%,2025年目标营收仅需较2024年增长约10%-18%即可达标,实际业绩增长要求不升反降。

另一个争议点则是股权受让的价格。

草案显示,持股计划的股票来源于公司在2022年9月15日至2023年2月27日期间通过回购专用证券账户回购的公司股票,根据公司此前公告,当时的回购价格在11.02-12.50元/股,而此次集中于少数高管的受让价格仅为4.88元/股,价差幅度过大,从而引发投资者质疑。

值得一提的是,该定价刚好能“精准”满足合规要求。

根据《上市公司股权激励管理办法》,限制性股票授予价格原则上不得低于下列价格较高者:(一)股权激励计划草案公布前1个交易日的公司股票交易均价的50%;(二)股权激励计划草案公布前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的50%。

此次四维图新员工持股计划草案公告前1个交易日公司股票交易均价的50%为每股4.66元;公告前120个交易日均价的50%为每股4.88元。这一定价虽未突破监管底线,但以历史低点为基准的业绩目标,加上与市场价格的明显倒挂,可能使激励计划沦为高管福利工具,而非真正有效的业绩绑定机制。

业绩连续亏损

四维图新近年来业绩表现不佳,也加剧了市场的担忧。

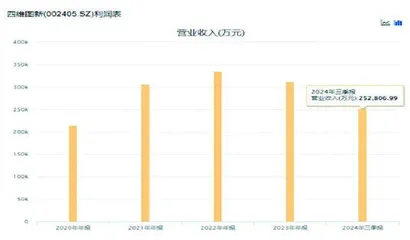

2020年到2024年的近五年时间里,公司有四年均为亏损。根据2024年业绩预告,公司预计实现营收为34.5亿至37亿元,比上年同期增长10.51%-18.52%,预计净利润亏损7.81亿至11.16亿元,比上年同期增长15.04%-40.53%。(见图一、二)

四维图新在公告中表示,预计随着中高阶智驾的普及和业务成熟度提高,2025年将“大幅减亏”。按照四维图新的表述理解,尽管2024年亏损同比收窄,但今年扭亏为盈仍可能性仍几乎为0。

作为车载导航行业的龙头企业,四维图新曾占据主导地位。然而,随着百度、腾讯、高德等互联网巨头纷纷入局,价格战导致盈利空间不断收窄。与此同时,“无图”智驾路线的崛起也对四维图新造成重击,导航业务所属“智云”板块毛利率从2021年的75.62%降至2024年上半年的36.6%。利润贡献额也从2021年的15.1亿元,降至2023年的7.63亿元,2024年上半年更是同比下滑28.87%。

为了寻求增量空间,四维图新近年发力智驾业务,主攻以智驾为龙头,整合芯片、座舱、数据的软硬一体组合产品解决方案。2024年前三季度,公司的研发费用为9.3亿元,占营收的比重为36.81%,不过高研发投入的成果尚未转化为盈利。

截至2024年中期,四维图新“智驾”和“智舱”板块毛利率分别为27.78%和21.24%,大幅低于地图导航业务的毛利率,贡献利润占比不到两成。在收入方面,智驾和智舱合计收入为3.89亿元,仅占公司同期总收入23.36%。短期内,公司智驾业务的规模和利润还无法代替地图导航成为新的支柱,四维图新业绩承压的情况或许仍将持续一段时间。

内部治理或存隐患,核心高管集体减持

自2020年起,四维图新便处于无控股股东、无实控人状态,但2024年的一则股权转让却暴露出潜在的内部控制人风险。

2024年8月,四维图新披露原第一大股东中国四维将其所持的6.22%股份转让给屹唐新程,后者成为公司第一大股东。屹唐新程实控人为北京亦庄国投,有限合伙人之一的图小象合伙则是四维图新核心经营管理人员参与的持股平台,涉及到副董事长程鹏、董事姜晓明、董事毕垒、副总经理梁永杰、副总经理兼董秘孟庆昕等,也正是包含在此次股权激励对象之中的高管。

彼时,深交所曾下发相关问询函,要求公司说明图小象合伙是否能实质上对公司实施控制,是否构成《上市公司收购管理办法》中的管理层收购情形。尽管公司否认,但管理层通过持股平台介入第一大股东架构,名义上虽无实控人,却有相当于实控的影响力,股东会与董事会决策可能更倾向于管理层利益而非中小股东。

值得一提的是,1月23日,四维图新在预亏公告披露两天后便宣布高管将集体减持。

其中副总经理毕垒持股190.99万股,拟减持47.75万股,财务总监姜晓明持股188万股,拟减持47万股,均已达到承诺每年减持不超过持股25%的上限;董事会秘书孟庆昕拟减持42万股,副总经理梁永杰拟减持40万股,也已接近上限比例。尽管总体减持比例较小,但核心管理层在敏感时点集体减持,释放出的负面信号显然会对投资者信心造成不小的打击。

图一:四维图新近五年营业收入

图二:四维图新近五年净利润