通威终止收购润阳,光伏最大并购案告吹

作者: 鲍有斌

行业周期底部,既是企业生存的艰难关口,也是逆势扩张的机遇窗口。通威股份2024年8月宣布斥资50亿元收购润阳股份多数股份,这起逆周期收购,原本有望成为光伏产业历史上的最大并购案,近半年后却宣告终止。

润阳股份得到盐城国资扶持,2020年至2022年连续三年光伏电池出货排名全球第三,业绩和估值双双大增。为实现产业一体化,其在上下游大规模布局,导致资金紧绷,融资成为必然。但当下适逢光伏产业新一轮下行周期,其IPO筹备近两年时间仍迟迟难落定。2024年8月,其老对手通威股份公告,拟以50亿元收购润阳股份51%股权,对其估值100亿元。润阳股份大甩卖,盐城国资原本百亿元的账面收益也遭遇严重缩水。

通威股份以渔业饲料起家,后陆续布局光伏领域,稳扎稳打,不仅成为全球硅料一哥,还连续多年蝉联光伏电池出货冠军。由于在行业大热时“多打粮食”,还完成多轮融资,其弹药充足,在本轮产能出清过程中游刃有余,若能低价收购估值曾达400亿元的润阳股份股权,则可望在周期底部完成扩张。

不过,2025年2月14日,通威股份宣布,因双方仍有部分商务条款未达成一致,决定终止收购,未来会在业务层面展开合作。

2024年9月,润阳股份完成增资后,盐城国资成为其第一大股东,能够影响的股权超过四成。在盐城国资扶持下,润阳股份应能熬过这轮光伏周期,且有重启IPO的希望。

2023年开始,光伏行业遭遇新一轮调整,企业业绩大幅下滑。2024年前三季度,申万光伏设备板块亏损的上市企业数量超过前三轮周期的总和。

寒意之下,这一行业的IPO亦大幅放缓,急需资金的企业开始转向考虑出售股权融资。江苏润阳新能源科技股份有限公司(简称“润阳股份”)即是如此。

润阳股份2022年3月申请IPO,2023年6月获准注册,但未能在注册批文一年有效期内完成挂牌,其创始人陶龙忠选择引进通威股份(600438)入股。2024年8月,通威股份公告,计划以50亿元收购润阳股份51%股份。

如果这一交易落地,通威股份的电池、多晶硅产能将大幅增加,远远领先主要同行,并补足海外市场短板。

盐城国资为引进润阳股份出钱出力,如果润阳股份以400亿估值完成IPO,则其或能斩获百亿元以上投资收益,但通威股份收购时对润阳股份的估值已降至百亿元左右,则盐城国资的收益骤降至不到30亿元。

2024年12月末,光伏行业协会牵头签订自律公约,并在月末宣布硅料减产。2025年2月14日,通威股份宣布终止收购。通威2024年遭遇重大亏损,在光伏行业还在筑底过程中,收缩银根,无疑是明智之选。

光伏产业最大收购案:大鱼计划吃小鱼

通威股份收购润阳股份51%股权,是一起“大鱼吃小鱼”的交易。

2023年,通威股份实现营收1391亿元,归母净利润136亿元,年末总资产、净资产分别为1644亿元、738亿元。润阳股份披露完整财报的2022年(后未更新),其实现营收、归母净利润分别为220亿元、20.4亿元,总资产和净资产分别是216亿元、45亿元。

表1:通威股份2023年、润阳股份2022年核心财务数据比较

至2024年末,通威股份总市值995亿元,在申万光伏设备行业中位列第三,虽和高点相比跌近2/3,仍大大领先润阳股份的100亿元拟收购估值(表1)。

综合比较实力,通威股份全面领先,总资产、营收、利润均为润阳股份的7倍左右,估值近10倍,净资产超过16倍,优势非常明显,出手收购本可谓水到渠成。

按此前计划,这一交易将分成两步走。

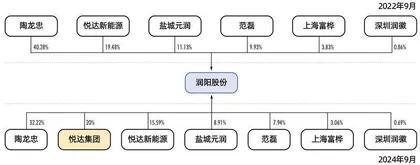

第一步,由江苏悦达集团有限公司(简称“悦达集团”)以现金向润阳股份增资10亿元,获得后者约10%的股份。该次现金增资,对润阳股份的估值为100亿元,和此前IPO拟估值400亿元有较大下滑。

盐城国资背景的悦达集团,有两大股东:盐城市政府持有其91.76%股份,江苏省财政厅持有剩余8.24%股份。

此前,悦达集团通过上海悦达新实业集团新能源有限公司(简称“悦达新能源”),控制润阳股份19.48%股权,为后者第二大股东。

根据企查查资料,悦达集团对润阳股份的增资已经完成。2024年9月,润阳股份的注册资本由3.6亿元增至4.5亿元。但和公告里增资10%股份有所出入的是,增资完成后,悦达集团持股已达到20%,上升为仅次于陶龙忠的第二大股东。若按此前100亿元估值来测算,则悦达集团的现金出资或不止10亿元,而是达到了20亿元规模。

润阳股份还调整了3名董事和两名监事,原盐城市国资委主任、财政局局长,现悦达集团董事长张乃文,出任润阳股份董事长,陶龙忠则继续担任董事、总经理。

润阳股份的单一最大股东依旧是陶龙忠,但其持股比例下降为32.22%,悦达新能源、盐城元润新能源产业投资基金(简称“盐城元润”,有限合伙)、范磊持股超过5%,上海富桦企业管理咨询合伙企业(简称“上海富桦”,有限合伙)、深圳润徽企业咨询管理合伙企业(简称“深圳润徽”,有限合伙)的持股同步稀释(图1)。

悦达集团此次现金注资润阳股份,既有背书功能,亦可为润阳股份提供一笔资金,解决其资金周转难题,有效压降其资产负债率,为并购铺路。但随着其增资比例从10%调整至20%,盐城国资或不再甘于仅扮演配角。

交易规划的第二步,是通威股份以自有或自筹资金,向润阳股份现金增资,同时,现金收购悦达集团前述增资10亿元取得的润阳股份股权,合计取得润阳股份不低于51%股权,交易总计金额不超过50亿元。

根据公告披露,交易相关方除了悦达集团、悦达新能源,还有陶龙忠及其老同学范磊、盐城元润、上海富桦、深圳润徽等。这预示着,上述各方持有的部分或者全部股权将转让给通威股份。

原本,若这一交易落地,将是国内光伏行业史上最大的并购案,其交易逻辑又是什么?

农牧巨头投资千亿跨界,又成光伏赛道龙头

通威股份原本是农牧赛道的种子选手,后跨界进入光伏赛道,在上游硅料领域率先布局,逐渐将产能延伸至电池、组件环节,覆盖光伏全产业链,在硅料、电池领域,其已长期坐稳全球老大宝座。

这一路径,与其在农牧业的布局颇为相似。

通威股份的实控人刘汉元,20世纪80年代在四川眉山创业,凭借鱼饲料起家,后将业务拓展到畜禽饲料、养殖和食品加工领域,形成了覆盖农业全产业链的业务模式。2004年,通威股份挂牌上交所,后续发展获得了资金支持。

但农牧业务的利润比较微薄,通威股份的收入虽水涨船高,但利润多年在亿元左右徘徊。2004年至2012年,其营收从26.3亿元增加至135亿元,增加4倍多,但归母净利润从0.7亿元增加至0.96亿元,增幅仅约三成,增收不增利。

图1:润阳股份的主要股东持股比例变化

通威股份上市前后,全球光伏市场也迎来一轮爆发,其于2006年底首先进入上游多晶硅环节。2008年2月,通威股份收购永祥股份。同年7月,永祥一期多晶硅项目200吨生产线试产。

通威股份扩产较为谨慎,永祥股份花几年时间才达到千吨产能目标。

2008年,全球金融危机爆发,次年,国家发改委将多晶硅列为产能过剩行业,加之国外“反倾销”政策压制、信贷紧缩,我国多晶硅产业一度陷入困境,不冒进的通威股份成功躲避了第一轮光伏下行周期,韬光养晦,厚积薄发。

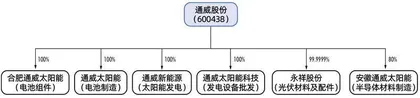

2013年,通威股份收购合肥赛维,进军电池领域。2014年,通威股份进一步延伸下游电站投资和运营业务,开创了“渔光一体”模式。2016年,通威股份向通威集团发行股份,购买合肥通威100%股权,完成对集团新能源业务(含硅料、电池、光伏电站)的整合。目前,通威股份主要通过通威太阳能、永祥股份等六大子公司布局光伏(图2)。

图2:通威股份主要通过六大子公司布局光伏业务

图3:通威股份以永祥股份为平台,与多家下游企业成立合营公司

表2:通威股份与多家下游企业通过股权合作深度捆绑

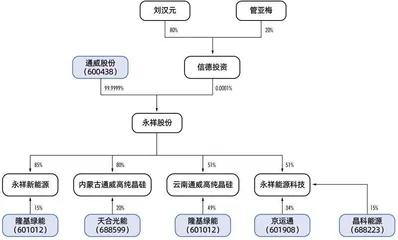

在多晶硅领域,通威股份与中下游企业不仅签订了长协单,从而锁定产能,还通过永祥股份(持股99.9999%),与隆基绿能、天合光能、晶科能源等多家下游企业成立联营公司。永祥股份在这几家联营公司中均持股51%或以上,控制权稳固(图3),并与合作伙伴约定保底销售量(表2),共担风险,共享利润。

2022年,通威股份与包头美科、晶科能源、双良硅材料、隆基绿能、青海高景、云南宇泽等公司签署覆盖至2026年的多晶硅长单合同,总供应量超过150万吨,每家20万吨起,以此锁定了下游销售。

全球第一的多晶硅产能规模,也让通威股份获得成本优势,其万吨成本可以低至3.5亿元,比业内平均的5亿元成本低出三成。

在稳坐“硅料+电池片”环节双龙头后,通威股份2022年9月在盐城市投资25GW高效光伏组件项目,正式大规模进军组件领域,完成对整个光伏产业链的全部布局。

通威股份的投资强度,可从其资产负债表中“固定资产+在建工程”的规模一窥究竟。2014年,其“固定资产+在建工程”规模合计约21.5亿元,至2023年末,暴增65.5倍至831亿元。2024年三季度末,进一步扩大至1072亿元,比2023年末再增加239亿元。

通威股份投资聚焦在光伏板块,也让其收获丰厚的利润。

根据Wind数据,通威股份在2016年才单独统计光伏业务收入,当年这一板块贡献了59亿元营收,占其总营收的28%。2020年,其光伏业务收入首次超过农牧业务,随后占比逐步提高,2022年占比超过八成,2023年有所回落,依旧接近3/4(图4)。

光伏也是通威股份主要的利润来源。2021-2023年,其光伏业务毛利率始终保持在20%以上,2022年曾超过45%,同期,其农牧业务毛利率始终低于10%。2017年,其光伏业务毛利润超过农牧业务,2022年毛利润达528亿元,占比超过95%(图5)。