国泰君安吸并海通证券,第二大券商诞生

作者: 姬婧瑛

2025年第一个重大并购重组项目火速获批。

1月9日,国泰君安(601211/02611.HK)发布公告,其换股吸收合并海通证券(600837/06837.HK)并募集配套资金事项,获上交所并购重组审核委员会审批通过。1月17日,该交易获得证监会同意注册及核准批复。这是新“国九条”实施以来,首个获批的头部券商并购重组交易,也是中国资本市场史上规模最大的上市券商“A+H”双边吸收合并整合案例。

这一交易的审批推进速度相当快,从启动资产重组停牌到获批历时4个月,从上交所受理到审批通过仅用了18天。

2024年9月5日,国泰君安、海通证券双双发布停牌公告,宣布筹划重大资产重组;10月9日,两家公司同步发布合并重组相关预案;11月5日,上海市政府批复同意二者合并重组;12月23日,合并重组申请获得证监会及上交所受理;12月26日,上交所就合并重组申请出具审核问询函,12月30日,两家公司披露相关回复报告;2025年1月9日,这一交易获上交所批准。

1月20日,国泰君安、海通证券同步发布公告,宣布合并重组获得香港联交所批准,圆满完成本次合并重组全部行政审批程序。

1月9日晚间,国泰君安发布《换股吸收合并海通证券股份有限公司并募集配套资金暨关联交易报告书(草案)(注册稿)》(简称“交易草案”)。草案中,有四点值得关注。

换股吸并规模达991亿元,募集配套资金100亿元

草案显示,此次并购由两大交易构成。

一是两大券商换股吸并。

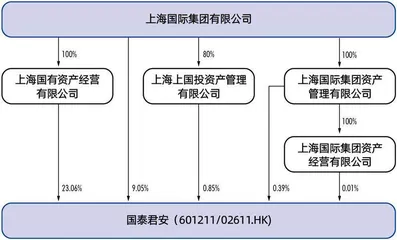

图1:国泰君安的股权控制关系

此次换股交易中,国泰君安的A股、H股换股价格分别被定为13.83元/股、7.73港元/股,海通证券的A股、H股换股价格定为8.57元/股、3.58港元/股。这相当于,国泰君安与海通证券按照1:0.62的比例换股,即每1股海通证券A股、H股股票可以换得0.62股国泰君安A股、H股股票。

根据这一安排,国泰君安拟向海通证券全体A股、H股换股股东一共发行59.86亿股A股股票、21.1亿股H股股票。由此计算,国泰君安A股发行规模达827.9亿元,H股发行规模达163.1亿港元,合计约991亿元。

换股实施后,海通证券的A股和H股股票将注销,公司终止上市并注销法人资格。国泰君安作为存续公司,总股本将增至170亿股,并启用新的名称,但新名称尚未确定。

二是募集配套资金。

国泰君安拟向其控股股东上海国有资产经营有限公司(简称“上海国资经营”)定向发行股份,募集配套资金。定增股份发行价格为15.97元/股,数量不超过6.26亿股,募集资金不超过100亿元。

交易前,作为上海国资机构的上海国际集团有限公司(简称“上海国际集团”)共持有国泰君安33.36%的股份。交易完成后,上海国际集团持股比例降至20.4%,但仍为国泰君安的实际控制人(图1)。

国泰君安吸并海通证券,交易在紧锣密鼓推进,人事调整也已开启。

1月13日晚间,海通证券发布董事长周杰辞职公告,其因工作调动原因提出辞去公司董事、董事长、法定代表人、董事会发展战略与ESG管理委员会主任委员及香港联交所授权代表(就《香港联合交易所有限公司证券上市规则》第3.05条而言)等职务。同时,经董事会全体董事推举,由董事兼总经理李军代为履行以上职务。

1月20日,上海国际集团官网显示,周杰任公司党委书记、董事长。

2月25日,海通证券公告,公司A股股票将于2025年3月4日终止上市。

合并后资产规模超过1.6万亿元,仅次于中信证券,净资产排行业第一

2023年,按总资产规模排名,国泰君安与海通证券分列中国证券公司第二名和第四名。按照2024年三季报数据,国泰君安与海通证券则分列第二名、第六名(表1),海通证券排名后移了两位。

按照净资产规模排名,合并后的国泰君安和海通证券净资产为3424.6亿元,超过中信证券的2919.6亿元,排国内证券公司第一。

截至2024年9月末,国泰君安的总资产规模达到9319.48亿元,在境内共设有37家证券分公司、345家证券营业部、25家期货分公司,并在中国香港、中国澳门、美国、英国、新加坡、越南等地设有境外机构。

而同期海通证券总资产规模达到6932.37亿元,在境内共设有41家证券分公司、297家证券营业部、11家期货分公司、34家期货营业部,并在亚洲、欧洲、北美洲、南美洲、大洋洲的15个国家和地区设有分行、子公司或代表处。

按照2024年三季报数据,二者合并后,资产规模将达到16252亿元,仅次于目前国内第一大券商中信证券17317亿元的总资产,远高于第三名华泰证券8475亿元的总资产。

但是,按照营收排名,2023年国泰君安、海通证券分列第三、第八,二者2023年营收合计约591亿元,与排名第一的中信证券营收仍相差10亿元。到2024年9月末,二者营收合计419亿元,仅为同期中信证券营收的91%。

若按归母净利润计算,二者2023年归母净利润合计103.8亿元,仅相当于中信证券的52.6%。到2024年9月末,二者净利润合计88.6亿元,为同期中信证券净利润的52.7%。

表1:截至2024年9月末国内资产规模TOP10证券公司主要财务数据(单位:亿元)

券商之间创收、盈利能力相差较大,如何提升创收和盈利能力,是国泰君安吸并海通证券后需要解决的主要问题之一,这也是券商整合的目标之一。

未来,随着券商并购整合交易陆续落地,券商排名将持续被改写。

海通证券业绩承压,海通国际扭亏仍存挑战

财报数据显示,2022年以来,作为被吸并方的海通证券主要业务营收出现下滑,业绩承压。

2023年,其财富管理、投行、资管、交易与机构服务业务营收均较2022年有不同比例下降,仅融资租赁业务和其他业务的营收小幅增长。

其中,投行业务的变化比较明显。2022―2023年,其完成IPO和再融资项目总数分别为47家、42家,而受市场影响,2024年前三季度仅完成11家,项目数量缩水明显。

项目缩水反映在营收占比的变化上。2024年前三季度,海通证券投行业务收入在营收大盘中的占比进一步下降至11.56%,而财富管理和资管业务占比则大幅提升,填补了相关空隙(表2)。

其交易与机构服务业务更连续两年多均创下负营收,对整体业绩形成严重拖累。据公告,海通证券的交易与机构服务业务主要是向各类机构投资者提供全球主要金融市场的股票销售交易、大宗经纪、股票借贷和全球主要市场的股票研究服务,亦为世界各地主要交易所的固定收益产品、货币及商品产品、期货及期权、衍生品提供做市服务。据海通证券2023年报披露,该业务表现不佳,主要受资本市场波动影响。

业务结构调整下,2023年海通证券营业收入和归母净利润均较2022年出现下滑。其中,营收下滑30亿元。2024年前三季度,其营收再次同比下降43%至129亿元。

而其变化最大的是归母净利润,由2022年的65.45亿元,下降至2023年的10.08亿元,下滑近85%。2024年三季度,海通证券更是录得史上首次亏损,同比下降115%,至亏损6.59亿元(表3)。

除业绩承压之外,海通证券多年收购资产积累的商誉合计为41.94亿元。其中最大的两笔,一是2009年收购海通国际控股有限公司(简称“海通国际控股”)形成的约7.1亿元商誉,二是2015年收购海通银行形成的10.5亿元商誉。其截至2024年9月末已计提的减值准备为7.3亿元,海通银行和海通国际控股分别计提减值4.5亿元、1.4亿元,占计提减值总额的八成。

值得一提的是,海通国际控股为海通证券海外业务核心平台。2009年8月至2024年10月,海通证券曾向海通国际(00665.HK,已退市)增资6次,合计增资189.51亿港元。海通国际控股也是港股上市公司海通国际的第一大股东。

2020年,海通国际曾以83.3亿港元的营收创下历史纪录,位列香港中资券商第一,华泰国际、中信国际、国泰君安国际均排名其后。然而,其近年陷入巨额亏损,2022年亏损65.41亿港元,2023年亏损进一步扩大至81.56亿港元,是海通证券旗下亏损金额最高的孙公司。

2023年9月,海通国际发布私有化交易公告,要约人海通国际控股以1.52港元/股的价格,回购海通国际股份,交易涉及资金最高约34.17亿港元。

2024年1月,海通国际从港股退市,成为海通国际控股的全资子公司。如何扭转海通国际的业绩亏损,是留给合并后新公司的难题之一。

四大业务协调整合,实力提升至业内前列

值得一提的是,国内券商业务的调整和变化仍在持续,券商通过并购扩大规模、夯实业务的交易不断推进。

此前,2022年11月,国泰君安收购华安基金控股权,形成国泰君安资管和华安基金双公募基金牌照,华安基金2023年贡献营业收入34.39亿元。

表2:2022年至2024年三季度,海通证券各业务板块营收及占比(单位:亿元)

表3:2022年至2024年三季度,海通证券营收及利润(单位:亿元)

在这个时间点,国泰君安吸并海通证券,有利于优势互补,应对市场环境的变化。

两家券商合并后,业务协同与整合料将沿着四条业务主线进行。

一是财富管理业务,经纪、两融业务优势叠加,有望驱动客户资管规模持续增长。2023年,两家券商的财富管理业务营收合计180.7亿元。

二是投行业务,当下,科创板优势显著扩大,集成电路、生物医药等产业优势凸显,在“投行―投资―投研”三投联动模式下,两家投行各项业务的市场占有率有望提升。2023年,二者投行业务营收合计71.5亿元。

三是机构与交易业务,2023年,国泰君安该业务营收149.3亿元,海通证券则录得-29.24亿元,合并后,国泰君安或将对海通证券该业务有比较大的赋能。此外,双方合并后,权益衍生品和FICC业务的牌照互补,公募、私募服务能力也将增强。

四是投资管理业务,2023年,二者营收规模合计74亿元,海通证券旗下拥有海富通基金、富国基金(联营);国泰君安旗下拥有国泰君安资管和华安基金,合并后,新公司旗下所控制公募基金管理规模大幅跃升、券商资管与私募股权基金管理规模跃居行业前列。

值得一提的是,在打造国际一流投行的进程中,国际业务是券商发力的重点之一。近年来,国泰君安持续推进跨境一体化和海外布局,2023年,其国际业务营收录得21.6亿元,同比增长55%,在总营收中的占比由2022年的3.9%上升至6%。两家券商合并后,国泰君安的国际业务平台或将成为新公司发展国际业务的核心平台。

在加快国际一流投行建设、提升券商核心竞争力的政策指引下,券商整合或将加快推进,头部效应将逐步展现。

国泰君安与海通合并后,能否产生“1+1>2”的效应,且拭目以待。