中国古代人头税税制发展

作者: 沈芳印

人头税在我国有悠久的发展历史。文章以中国古代财政税收制度中的人头税演变为主线,首先阐述了不同时期的征收特点,以时间发展为顺序,以传统社会不同历史时期重大税收制度改革为节点,描述了中国传统社会人头税的变迁;其次分析征收人头税与当时社会发展的双向作用,两者既相互促进又在一定程度上起到阻碍作用;最后提炼历史经验教训。

人头税的起源和发展

人头税起源。人头税,即对人口征收的税。人头税是中国历史上极为久远的一种税收制度,其起源可以追溯到西周晚期。在战国时代,秦、魏、齐等大国纷纷开征人头税。商鞅变法中提到“民有二男以上不分异者,倍其赋”。在税收方面,秦国征收人头税,因户数的数量直接影响税赋收入而禁止父子兄弟同居,以增加国家税收来源和财政收入。《史记·商君列传》中记载:“始秦戎翟之教,父子无别,同室而居。今我更制其教,而为其男女之别,大筑冀阙,营如鲁卫矣。”从中可以看出,秦国对这类以征税为目的的方法颇为认可。在一定时期内,秦国改变了贫穷且国力孱弱的实际状况,实现了富国强兵。秦统一天下后,更是将人头税推上了一个新的高度。

人头税的发展。汉代的人头税。汉承秦制,纵观中华民族发展历程,汉朝在政治制度、赋税征收体系等诸多方面,基本沿袭了秦朝所确立的制度模式,不过在某些具体方面,也展现出了不同以往的变化与革新。汉代所征收的人头税,主要涵盖“口赋”和“算赋”两个类别。“口赋”是对七岁至十四岁的少年儿童征收的一种税,每人每年缴纳20钱,这部分税收会归入皇室收入。“算赋”则是对成年人征收的人头税,每人每年缴纳120钱。同时存在一些特殊规定,如商人、奴婢要缴纳双倍的算赋,即每人每年240钱。这种规定体现了汉代重农抑商的政策倾向,通过增加商业从业者和奴婢的税负,来引导社会劳动力向农业等领域转移。由此可见,汉代的人头税对社会的调节作用较为明显。

魏晋南北朝时期的人头税。魏晋南北朝时期战乱频发、割据分裂,但出人意料的是在这般社会动荡的大环境下,财政与赋税领域却涌现出诸多改革举措。北魏孝文帝推行了一系列改革,包括均田制和租调制,其将土地分配与赋税征收相结合,在新人头税“调”中体现了税收公平的思想并将“租”作为一种辅助性的收入,这逐渐变成了封建时期的重要财源,标志着中国的税制改革进入了转型时期。

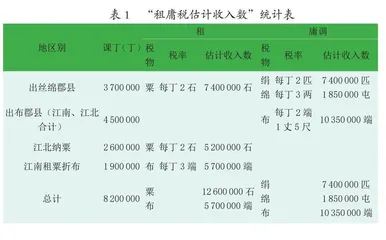

隋唐时期的人头税。隋唐之际,社会呈现出政治安定、经济繁荣的景象。彼时,隋朝在政治与经济领域开展了一系列行之有效的改革。税制方面,它沿袭了北魏推行的“租调制”。隋亡后,唐代统治者在巩固封建统治的同时积极发展经济,主张轻徭役、减赋税。唐朝前期实行均田制,租庸调制与之紧密相连。租庸调制在一定程度上减轻了农民的负担。随着后期社会经济结构发生变化,土地兼并现象逐渐严重,使得均田制遭到破坏。

唐代两税法的实行适应了唐朝后期土地兼并严重、均田制瓦解的社会经济形势。它改变了征税依据,减轻了无地或少地农民的负担,一定程度上缓解了社会矛盾。此外,货币税的增加推动了商品经济的发展,促进了农产品的商品化和商业活动的繁荣。

表1 “租庸税估计收入数”统计表

地区别 课丁(丁) 租 庸调

税物 税率 估计收入数 税

物 税率 估计收入数

出丝绵郡县 3700000 粟 每丁2石 7400000石 绢

绵 每丁2匹每丁3两 7400000匹1850000屯

出布郡县(江南、江北合计) 4500000 布 每丁2端1丈5尺 10350000端

江北纳粟 2600000 粟 每丁2石 5200000石

江南租粟折布 1900000 布 每丁3端 5700000端

总计 8200000 粟

布 12600000石5700000端 绢

绵

布 7400000匹1850000屯10350000端

宋明时期的人头税。宋朝实施的赋税变革,促使人头税开启新一轮的改革进程。宋朝役法经历了从差役法到募役法的改革。差役法时期,百姓需要亲身服役,这实际上也是一种变相的人头税。例如,乡村中的里正、户长等职务由百姓轮流担任,这些职务需要承担一定的赋税征收、治安维护等事务,耗费百姓大量的时间和精力。募役法则是让百姓出钱雇人服役,这就将役转化为货币形式的税收。由此,徭役也变成了真正意义上的人头税。

明朝前期,统治者沿袭了宋代的两税与徭役制度。该赋役制度在很长一段时间内存在着许多漏洞,不能支撑正常的税收获取。明朝中期“一条鞭法”问世,将赋役改为田税,并用银两纳税,它标志着“人税”向“物税”的转变。

清朝时期的人头税。雍正年间,推行“推丁入亩”,自此中国沿用了数千年的“人头税”终于被废除。这不仅仅是税制形式的变化,更是中国税收发展史上的一次重大变化。“摊丁入亩”不仅使百姓的负担减轻,也使人身依附关系减弱。

人头税的历史作用

对经济的推动作用。人头税在中国古代社会中发挥着积极的推动作用。在税收制度设计上,国家实行人头税制度是为了鼓励生产,更好发展经济,而不是急于增加财政收入。

春秋战国时期,随着生产力的发展,人民创造的社会财富逐年增长。当一个国家经济发展到一定程度的时候,统治者对于高品质生活的需求就会变得更加强烈,而同时国家扩大,以及奴隶制度废止,所有的开销都要依靠国家的财政来支撑,此时人头税成为重要的财政来源。秦以后,国家加大了口赋、算赋、劳役的征收范围,但是人头税的激励效果没有削弱,而且针对不同的民众实行赋役减免等政策,充分显示了人头税对社会发展、人类进步的巨大推动作用。

对国家治理的作用。财政与赋税制度是国家在特定发展阶段的必然产物。国家的发展与巩固,常常与财税制度改革紧密相关。在封建王朝时期,统治者为巩固统治,通过税收制度对土地和人口进行统计,确保了封建王朝的长期稳定和统治。一方面,伴随财税制度的演进,国家针对人口与土地的掌控力度日益加大。这种国家控制力的强化,使国家的课税对象更加广泛。另一方面,军事开支作为国家财政支出的重要组成部分,在国家的统一及构建进程中发挥着举足轻重的作用。正如《汉书·刑法志》所载:“因井田而制军赋……有税有赋,税以足食,赋以足兵。”各朝代的军费开支在国家财政支出中的占比不尽相同,这对国民经济发展以及国家稳定均产生重大影响。自从常备军制度确立,军事作战费用便与财税制度紧密相连,不可分割。

对社会发展的作用。人头税对于社会发展既有积极作用也有消极作用。一方面,社会的发展离不开财政的支出,无论是皇室开支还是军事开支,人头税的征收都发挥了极大作用。在商鞅变法中,通过征收人丁税来调整家族的结构。在唐朝,两税法在一定程度上缓解了社会矛盾。明代“一条鞭法”、清代“摊丁入亩”等在促进经济、社会进步方面起到了积极作用。另一方面,朝廷按人头征税,加重了民众的负担,产生逃籍等问题。随着社会的发展,征收人头税不仅限制了人口的增长,还限制了人口的自由流动,让闲置的劳动力不能参与生产和劳动,影响了整个社会和经济的发展。

人头税发展中的影响因素

国家政治情况。国家政权的稳定情况对税收制度的影响是明显的。国家处于战乱时,税赋和徭役会急剧增加。唐代中期,均田制被破坏,出现了“无人可用”“无税可征”的财政危机,由此开始两税制改革。明代中叶,“一条鞭法”的颁布,正是由统治者贪污受贿、土地兼并加剧、国家财政紧张等因素所致。统治者的利益诉求和大众的利益需求在一定情况下也具有趋同性。统治者进行的体制调整,也满足了人们对体制改革的需求。

阶级矛盾的激化。财政是一国经济的表现形式,它实际上参与对生产要素配置、商品配置等的管理。所以,生产关系的变革对财政体制的变革有着重大的影响。在文景时期,“商并农”这一社会问题较为突出,从而导致封建地主与商人之间的矛盾日益尖锐。中央权力与地方诸侯之间的冲突,以及西汉与匈奴之间的矛盾,都在不断激化。在土地兼并日益激烈、农民日益贫困、封建社会矛盾日益激化的情况下,农民与地主阶级之间的矛盾,可以理解为是“民求生存”的客观原因。商人们的骄奢淫逸,土地的兼并给社会带来了很大的影响,使得很多农民因丧失自己的土地而被迫流浪,从而在一定程度上影响了国家的税收和劳役。清代地方豪强想方设法偷税漏税,隐藏了大量的土地,这导致朝廷的税收难以征收。于是清朝奖励编审溢额,官员的俸禄由皇帝亲自核定。这种制度旨在激励官员努力工作,提高治理效率。

赋税制度直接关系着一个国家的稳定和发展,必须得到足够的重视。税收能否得到民众支持,取决于人们对该种税收的真实负担能力。如果税收超出了人们的承受能力,就会引起人们的极大不满。如果税收收入的增幅小于生产率的增幅,那么经济就会更加繁荣,社会和睦,百姓安居乐业。同时税收公平非常重要,税收的不公会加大贫富差异,因此要合理确定税收负担,保证公平。

(作者单位:新疆财经大学)