建设银行:净息差领先凸显经营质效高质量可持续发展基础夯实

作者: 杨练2025年3月28日,中国建设银行股份有限公司公布了2024年度经营业绩:2024年,建设银行牢牢把握高质量发展首要任务,主动融入进一步全面深化改革大局,培育践行中国特色金融文化,积极探索低利率环境下的内涵式、集约式发展路径,更好统筹质的有效提升和量的合理增长,整体经营稳健有序,各项业绩符合预期,净利润和核心指标表现良好。

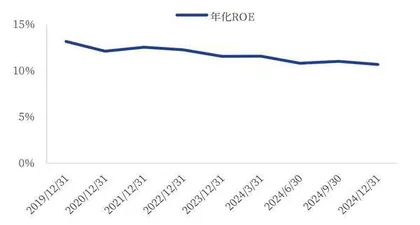

建设银行2024年实现净利润3362.82亿元,同比增长1.15%;净利息收益率、平均资产回报率、加权平均净资产收益率、成本收入比、资本充足率和核心一级资本充足率等核心指标均处于同业领先水平。不良贷款率为1.34%,较上年下降0.03个百分点;关注类贷款占比1.89%,较上年下降0.55个百分点;拨备覆盖率为233.6%,风险抵补能力充足。

在提质增效做好金融服务方面,建设银行在科技金融、绿色金融、普惠金融等领域取得显著进展,成为业务发展亮点。科技相关产业贷款余额超过3.5万亿元,承销科创票据72期,承销规模190.13亿元;绿色贷款余额达到4.7万亿元,增幅20.99%;普惠金融贷款余额为3.41万亿元,服务客户336万户,较上年增加18.51万户。

此外,建设银行还积极支持民营企业、制造业、战略性新兴产业等重点领域的发展,民营企业贷款余额为5.99万亿元,增幅11.01%;制造业贷款余额为3.04万亿元,增幅12.25%;战略性新兴产业贷款余额为2.84万亿元,增幅26.63%。

2024年,建设银行的社会形象持续提升,个人业务连续三年蝉联《亚洲银行家》三项综合性大奖。大力支持新质生产力发展,荣获《金融时报》年度最佳科创金融服务银行、《环球金融》中国最佳投资银行。在可持续发展方面,明晟(MSCI)ESG评级跃升至AAA,达到全球领先水平,可持续发展基础进一步夯实。

盈利持续改善 息差边际企稳

截至2024年年末,建设银行资产总额达到40.57万亿元,增幅5.86%;发放贷款和垫款净额为25.04万亿元,增幅8.48%;负债总额为37.23万亿元,增幅5.9%;吸收存款余额为28.71万亿元,增幅3.83%。活期存款占比42%,保持市场领先地位;存款付息率为1.65%,同比下降12BP,付息成本明显改善。

2024 年,建设银行坚决落实监管导向,树立正确的经营观、业绩观,实现信贷平稳增长,均衡投放,保持对实体经济的支持力度。发放贷款和垫款总额较年初新增 1.98 万亿元,增速 8.3%,高于全市场信贷增速平均水平。

另一方面,持续巩固大零售贷款市场领先优势,量价合理匹配。个人类贷款合计及其中的个人住房贷款、个人消费贷款和信用卡贷款余额均保持可比同业领先,个人住房贷款投放量保持市场前列,个人消费贷款新增同业领先;持续做好普惠领域金融服务,金监总局口径普惠贷款余额3.41万亿元、累计投放4.79万亿元,均保持市场领先;个人类贷款及普惠金融贷款收益率持续保持可比同业较优水平,是稳定建设银行净利息收入的压舱石。

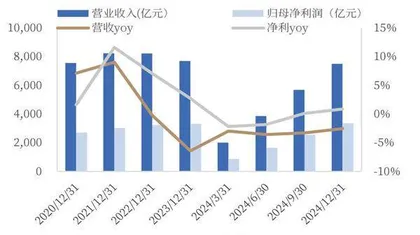

得益于资产负债规模的稳定增长和负债结构的不断优化,建设银行盈利持续改善,2024年全年归母净利润同比上升0.9%,较前三季度0.1%的增幅走阔0.8个百分点,主要与营收回暖尤其是净利息收入韧性显现有关。在非息收入方面,建设银行2024年非息收入同比上行5.1%,延续正增长;非息收入占比为 19%,同比提升1.8 个百分点,有力支撑了盈利稳健增长。

图1 建行银行营收、净利及增速

图2 建行银行ROE

值得一提的是建设银行2024 年其他非息收入表现持续亮眼,实现收入 338 亿元,同比增加 211 亿元,增幅为50.6%,仍保持高增长。公司主要在两个方面着力:一方面,抓住市场机会,主动调整金融资产总量和结构,金融投资及交易类业务收益增加较多;另一方面,加强保险、结构性存款等成本管控,相关支出同比下降。

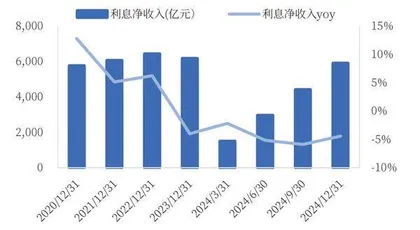

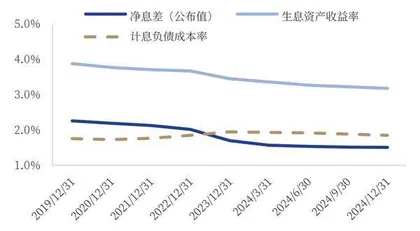

建设银行2024年全年净息差为1.51%,息差边际企稳,继续保持可比同业领先水平。截至2024年年末,建设银行行资负两端扩张稳健,总资产规模同比增长5.9%,贷款同比增长8.5%,其中,公司贷款和零售贷款同比增速分别为3.6%、1.2%;负债端存款同比增长3.8%。从结构上看,定期存款占比为54.9%,较三季度末回落1.8个百分点,存款定期化得到边际改善,为息差企稳打开空间。

2024 年,建设银行结合市场利率变化,坚持调整优化资产负债业务结构、提高贷款定价能力,为息差指标平稳运行奠定良好基础。主要有以下三方面的措施:

一是持续调整资产负债结构。2024 年,建设银行持续压降低收益的同业资产运用,高收益的贷款、债券等核心资产占比进一步提升,建设银行集团口径贷款及金融投资日均余额占生息资产比重同比上升 1.3%。特别是高收益的地方政府债券增长较快,延缓了债券投资组合收益率下滑,债券投资组合收益率降幅明显低于国债收益率降幅。

二是加强贷款定价管理。通过采用贷款的差异化管理政策,积极培养市场化和精细化的定价能力,人民币贷款收益率保持同业前列。

三是合理控制负债成本。通过计划考核等措施,优化负债期限结构,控制长期限定期存款增长,鼓励吸收低成本的高价值存款,低成本结算性资金占比显著提升,活期存款占比保持四大行前列,存款付息成本较上年有所下降,为全年息差指标平稳运行奠定了良好基础。

经营业绩稳中有进 经营亮点获市场关注

2024年,建设银行经营业绩稳中有进。稳的态势持续巩固,建设银行克服了利率下行的挑战,净利润年内逐季企稳回升,全年净利润同比增长1.15%,核心指标均衡协调,ROA、ROE、资本充足率、成本收入比都继续保持稳定。在进的方面,总资产、总负债的增速均为5.9%,资产规模迈上了40万亿元大关。建设银行推动了轻资本轻资产业务的转型,非息收入占比19%,同比提升了1.8个百分点。

整体来看,建设银行在业务经营和业绩表现上有以下三个引起市场关注的亮点:

第一,利息收入和非息收入均衡发展。在稳定净利息收入方面,统筹平衡量价结构,保持量的合理增长,提升风险定价能力。2024年,建设银行生息资产日均余额达到39.1万亿元,同比增长8%。新发放非贴贷款、普惠贷款利率、人民币债券投资收益率保持可比同业领先,为 NIM 保持较优水平奠定良好基础。优化生息资产结构,贷款、金融投资占比 88.5%,同比提升 1.3 个百分点。

从资产端来看,2024年,建设银行生息资产同比增长5.75%,其中贷款同比增长 8.33%,在2024年信贷挤水分和零售需求偏弱的背景下,增速同比下滑较多,对公和零售贷款增速均有不同程度下滑,零售端主要受按揭拖累,但消费贷和经营贷随着促消费政策的深化和小微个体户覆盖的推进,实现了高增长;对公端增速小幅放缓,普惠金融、县域等重点领域依旧实现较高增速。另外,投资类资产保持较高增速,与行业趋势一致,主要增量在配置户。2024年其他非息收入实现高增长,同比增长50.56%,主要增量收益来自交易户浮盈和配置户收益兑现。

从负债端来看,在“手工补息”的影响下,建设银行加大力度获取主动负债,发行债券规模实现较高增长,负债成本改善,尤其是2024年全年对公活期存款成本率和个人定期存款成本率较上半年分别压降9BP、8BP,负债端成本改善成效显著,有效对冲资产端因市场利率下滑的影响,从而带动全年息差边际企稳。

另一方面,深化综合金融服务,提升非利息收入贡献。积极把握财富管理、消费金融等发展机遇,以服务创造价值,为客户提供多元金融服务,2024年实现手续费及佣金净收入1049亿元;其中,网络支付、信用卡、托管等保持较高贡献。同时,密切跟踪股市、债市、汇市等市场变化,加强前瞻主动管理,优化配置结构,实现其他非息收入 338 亿元。

第二,压降资金成本、运营成本齐发力。实施资金稳固行动,抓好企业级资金大循环,筑牢客户账户基础,加力拓展低成本结算性资金。公司客户突破 1100 万户,单位人民币结算账户总量突破 1600 万户,个人全量客户超 7.7 亿。核心存款稳步增长,境内人民币存款日均余额 27.6 万亿元,增速 6.5%;通过优化负债结构,境内活期存款占比 44%,保持市场领先;付息成本明显改善,存款付息率为1.65%,同比下降12BP,为2020 年以来最低水平。

此外,在降低运营成本方面,建设银行强化全面成本管理,提升成本开支效率,经营费用管控取得实效。2024年成本收入比(国际准则口径)为29.58%,保持同业领先水平。经营费用同比增长 1.7%,近三年年均复合增速低于 1%。强化统筹管控, 压缩一般性开支,提升成本开支质效。同时,支持战略推进和客户账户拓展,金融科技投入占经营收入比例 3.35%,近年来持续保持在3%以上。

第三,防范化解风险,着力降低信贷成本。建设银行坚持把防范化解风险摆在突出位置,资产质量保持稳定。截至2024年年末,公司不良贷款率为1.34%,较上年下降0.03个百分点,环比回落1BP,保持稳健,其中,对公贷款不良率为1.65%,较二季度末改善4BP,主要是传统基建、房地产等行业不良贷款率改善较多。

通过优化“三道防线”协同控险机制,加强集团一体化风险防控,建设银行前瞻主动应对风险形势变化,有序有效防范化解重点领域风险,早识别、早预警、早发现、早处置,坚决打好资产质量管控主动仗,保持了资产质量平稳可控。

从各项前瞻性指标来看,2024年年末关注贷款率为1.89%,较上年下降0.55个百分点,较二季度末改善18BP;拨备覆盖率为233.6%,环比下降3.43个百分点,由于不良贷款率保持稳定,叠加关注贷款率获得改善,建设银行拨备安全垫仍较为夯实。

随着中国经济迈向高质量发展新阶段,更稳定、更有韧性的金融系统成为实现金融强国的基石。建设银行始终坚持把防控风险作为金融工作的永恒主题,持续完善全面风险管理体系,健全风险治理架构,以高水平安全保障高质量发展。

图3 建行银行利息净收入及增速

图4 建行银行净息差及资负收益/成本率

迈向“全球领先的可持续发展银行”

从市场角度分析,在当前投资者更青睐于低波红利资产的背景下,稳定分红是银行股内在投资价值和可持续经营的具体体现。建设银行一贯高度重视投资者回报,坚持以持续、稳定的现金股息回馈广大投资者,自2007 年上市以来,累计派息金额超 1.25万亿元。2024年,建设银行拟向全体股东派发现金股息每股人民币0.403 元(含税),现金股息总额 1007.54 亿元。其中,中期股息 492.52 亿元,每股股息 0.197 元;末期股息 515.02 亿元,每股股息 0.206 元。