工商银行:综合经营韧性强助力穿越周期结构转型升级立第二增长曲线

作者: 杨练2025年3月28日,中国工商银行公布2024年经营情况。2024年正值工商银行成立40年,工商银行立足40年再出发,紧紧围绕“防风险、强监管、促发展”金融工作主线,坚持党建引领,锚定建设中国特色世界一流现代金融机构的目标,坚守“服务实体经济的主力军、维护金融稳定的压舱石、建设强大机构的领头雁、做专主责主业的标杆行”定位,扎实推进智能化风控、现代化布局、数字化动能、多元化结构、生态化基础等“五化”转型,积极发挥领军银行作用,着力增强各业务领域的价值创造力、市场竞争力、市场影响力、风险管控力,在支持经济回升向好中交出了一份运营稳健、稳中有进的年终答卷。

按照国际财务报告准则,2024年,工商银行资产、资本、资金更加平衡协调,“强优大专”核心指标保持稳健。“强”的韧性持续提升,资本充足率为19.39%,处于同业领先;拨备覆盖率为214.91%,风险抵御能力进一步增强;不良贷款率为1.34%,资产质量保持稳定。“优”的质态持续巩固,在持续让利实体经济的同时,平均总资产回报率(ROA)、加权平均权益回报率(ROE)处于合理区间,成本收入比保持较优水平。“大”的贡献持续彰显,实现净利润3669.46亿元,同比增长0.5%;总资产为48.82万亿元,较年初增长9.2%,总量均保持领先。“专”的特色持续体现,精准服务“工”和“商”,制造业、战略性新兴产业、绿色贷款规模保持领先,民营、外贸及商户金融持续优化,城乡联动金融服务水平持续提升。

经营业绩的持续优异表现为工商银行获得了良好的外部评价和市场口碑——报告期内,工商银行连续十二年位居全球银行1000强榜首,连续九年蝉联全球最具价值银行品牌榜首,稳健发展能力“陀螺”评价连续四年位列全国性商业银行首位。

创收和价值创造能力未减

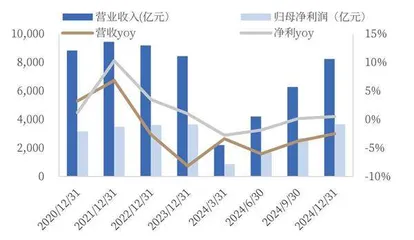

截至2024年年末,工商银行总资产近49万亿元,客户贷款超28万亿元,较上年末增加2.3万亿元,客户存款近35万亿元,比上年末增加超1.3万亿元,均保持全球领先。全年实现营业收入7861亿元,净利润3669亿元,均保持境内同业领先。净息差为1.42%,成本收入比为29.43%,保持较好的投入产出效率。资本充足率为19.39%,较年初增长29个基点,稳居全球大行前列;不良贷款率为1.34%,拨备覆盖率为214.91%,稳健经营基础更加扎实。

从业绩表现来看,2024年,工商银行以近49万亿元总资产规模实现净利润的正增长,完美诠释高规模与正增长的协调统一,尤其是在是三、四季度,营收和净利润均实现单季正增长,息差仅下降了1个基点。工商银行2024年全年归母净利润同比增长0.5%,盈利增速持续回升,盈利回升主要得益于营收回暖,尤其是利息净收入降幅的持续收窄。

2024年工行净息差为1.42%,降幅有所收窄,主要受益于存款期限结构优化及重定价成效释放。从工商银行自身情况来看,2024年主动加强低利率环境下的资产负债布局调整,优化大类资产摆布,强化负债成本管控,坚决不打价格战。整体的变动趋势在向好,降幅在收窄。考虑宏观利率环境和内外部市场变化等因素后,工商银行的创收能力和价值创造能力并未减弱,仍保持强劲的发展动能。

为股东创造价值、为投资者服务是工商银行非常重要的经营理念,自2006年上市以来,工商银行一直保持较高的分红水平,累计为境内外股东创造现金分红回报超过1.5万亿元。近几年分红率稳定在30%以上,从2007年起,稳居A股分红金额最高的上市公司。同时,为进一步增强广大投资者的获得感,工商银行行在2024年首次推出中期分红,将分红频次由一年一次调整为一年两次,全年每股现金分红0.308元,已连续三年每股分红超过了0.3元。

图1 工商银行营收、净利及增速

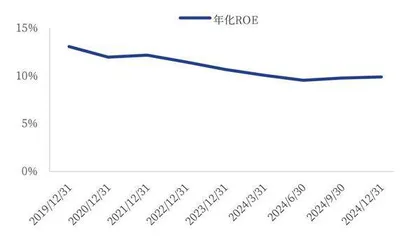

图2 工商银行ROE

工商银行坚持价值创造成果与包括股东在内的利益相关方有效共享,A股和H股2024年度的涨幅分别是44.8%和36.4%。按年均股价来算,A股和H股股息率分别达到5.32%和7.49%。当前在无风险利率持续下行的背景下,工商银行作为能够稳定分红的高股息品种,股息率相对无风险利率的股息溢价率位于历史高位,红利配置价值凸显。

基于良好业绩表现,工商银行拟派发现金股息1098亿元,其中,2024年度中期已分红511亿元,在履行公司治理程序后,将再安排一次年度末期分红587亿元,持续向资本市场提供正反馈凸显工商银行股票的高投资价值。

未来,工商银行将继续在增强价值创造力、市场竞争力、市场影响力、风险管控力上下工夫。同时,综合考虑股东的当前利益和长远利益,保持分红政策的延续性、稳定性,为广大股东创造长期可持续的价值回报。

提质增量、扩面强效方向未变

从服务实体经济来看,工商银行提质增量、扩面强效的方向未变。截至2024年年末,工商银行总资产增长9.2%,其中,人民币贷款和债券投资的增量是两个2.3万亿元,大体量表明在五篇大文章、支持新兴产业、未来产业和科技创新方面,工商银行所作的贡献可圈可点,有力发挥了主力军的作用。

资产负债稳定增长,服务质效进一步提升。截至2024年年末,工商银行客户贷款余额较上年末增长8.8%,债券投资余额增长20%,投资节奏保持稳健均衡,客户存款规模较上年末增长3.9%,稳定性进一步提升。

从资产端来看,工商银行资产规模稳步扩张。2024年全年资产扩张稳健,总资产规模同比增幅走阔0.5个百分点至9.2%;零售贷款同比增速提升0.9个百分点至3.5%,主要受个人消费贷、个人经营贷投放加速拉动。

工商银行把做好金融五篇大文章摆在突出位置,形成上下贯通、分层对接、协同联动、整体推进的管理机制,完善政策执行与保障体系,服务成效持续彰显。

在科技金融方面,2024年年末全行战略性新兴产业贷款余额超3.1万亿元,投向制造业贷款余额4.4万亿元,保持同业首位。对科技型企业一级市场股权投资余额超700亿元。在绿色金融方面,绿色贷款余额增量居同业第一,境内ESG债券总承销规模同业第一。在普惠金融方面,普惠贷款余额2.9万亿元,普惠有贷户增速超过40%。在养老金融方面,各类养老金管理规模近5万亿元,55岁及以上长辈客群突破2亿户,个人养老金开户数及缴存额保持同业领先。在数字金融方面,数字经济核心产业贷款近9000亿元,数字人民币创新推广成效显著,主要指标保持同业领先。

2024年,面对有效信贷需求不足的局面,工商银行货币政策传导主渠道的作用发挥愈发高效,同时有效控制负债成本使得信用曲线下沉,从而避免一些高风险信贷业务成为资产负债表中的业务组成部分,提高了整体经营的质效。截至2024年年末,工商银行人民币存款付息率降至1.62%,有效支持了资产负债表的扩张。

资产质量基础更加厚实

从风险防控的角度看,工商银行夯基固本的力度没有变。2024年,工商银行始终将资产质量视为生命线来守护,紧抓全口径全周期信用风险管理,信贷资产质量保持稳中向好态势,高质量风控为工商银行稳健发展提供了强有力的安全保障。

截至2024年年末,工商银行不良贷款率为1.34%,同比下降2个基点;尤其是对公贷款资产质量持续优化,不良贷款余额及不良率均有所下降,同比分别下降5.5%、23个基点。公司拨备覆盖率为214.91%,同比提升0.94个百分点;核心一级资本充足率为14.1%,较2023年年末提上0.38个百分点。

从行业情况看,重点行业资产质量持续改善,风险管理积极有力。截至2024年年末,工商银行境内分行对公贷款的平均不良率为1.5%,较上年末下降27个基点。工商银行在保持对基础产业强有力支持的基础上,进一步加大对于新质生产力培育发展的支持力度,通过差异化政策引导,不断提升风险管控质效。同时,优化不良资产处置体系,建立跨区域、大额疑难重点不良资产项目总行直营直管机制,围绕专业集约、分层分类,实现更为精准的风险处置,持续提升不良资产重组、创新处置效能及核销资源使用效率。

对于市场比较关注的房地产领域,工商银行从“增防化治”四个方面综合施策,在坚决贯彻落实房地产融资协调机制的同时,严把新增资产选择关,着力构建分散多元均衡的房地产投融资结构,加大风险房企和项目的处置出清力度。房地产行业贷款整体呈现“质量向好、结构优化”的良好态势,2024年年末不良率为4.99%,较上年末下降38个基点。

从区域情况看,各区域资产质量均保持基本稳定。工商银行深入贯彻区域协调发展战略,持续完善“行业、区域、产业链”信贷政策支持体系。围绕服务共建“一带一路”和高水平对外开放,坚持审慎稳健的境外信贷资产布局策略,做好优质中资企业“走出去”和外资企业“引进来”的金融服务。努力实现区域均衡发展与资产质量的稳定。长三角、环渤海、中部及西部等区域不良率优于全行平均水平。

从零售板块看,面对市场变化,工商银行积极完善零售条线全流程风控体系,持续优化业务准入、存续期管理、集约化催收和不良贷款处置等关键业务环节。从全年看,工商银行个人经营性贷款、消费贷款及信用卡等零售领域不良率变化趋势与全行业基本一致,资产质量处于可控水平。个人经营性贷款方面,不良率处于四行较优水平。个人消费贷款方面,持续加强对于零售客户的前端准入和审查审批管理,新发放贷款资产质量保持稳健。信用卡方面,着力构建市场发展与风险防控相适配、相均衡的信用卡转型发展模式,全力压降不良资产,平稳收窄风险敞口。

工商银行2024年不良资产、不良率下降,拨备覆盖率上升,同时净利润正增长,这充分说明工商银行并没有做会计科目之间的腾挪,也没有做资产负债表的粉饰,是用真正的收入增长来促进资本市场的正向回报。2024年使用核销资源851亿元,多增了124亿元,显示工商银行资产质量的基础更牢固,“安全垫”更加厚实。

综合化经营能力持续完善

作为资产规模全球第一的国有大行龙头,夯实的客户基础、突出的成本优势、稳健的资产质量以及持续完善的综合化经营能力是工商银行穿越周期的基础,伴随“GBC+”战略的逐渐深化,资金内循环以及客户黏性的提升都有望为其提供稳定的业务需求。在国内市场份额领先同业的基础上,工商银行以做专主责主业和信贷稳步扩张为前提,实现业务结构多元和转型升级,综合经营韧性较强,高质量发展能力凸显。

“五化”转型是工商银行在新形势下推进动力变革、效率变革、质量变革的重要抓手,也是推进高质量发展和高水平安全的基本路径。经过一年的探索实践,“五化”转型扎实推进,改革动能进一步释放,各项工作取得明显成效。

在智能化风控方面, 一体推进“主动防、智能控、全面管”,强化大风控统筹,完善风险官机制,加强人工智能等新技术对风控的赋能,提升全面风险管理质效。2024年,工商银行资产质量保持稳定,不良贷款率较年初下降2个基点,拨备覆盖率较年初提升0.94个百分点。风险抵御能力进一步增强,重点领域风险管控取得有效进展,房地产业不良贷款率较年初下降38个基点。

在现代化布局方面,主动适配中国式现代化推进要求,加大对经济社会发展重点领域和薄弱环节的金融支持。围绕新兴产业壮大、未来产业培育和传统产业升级,强化股、贷、债、保联动,提供多元化、接力式金融服务,促进新质生产力加快发展。截至2024年年末,工商银行科技型企业贷款余额近2万亿元,专精特新企业贷款较年初增长超过了54%。积极参与金融资产投资公司(AIC)股权投资试点工作,实现试点城市合作意向全覆盖,意向基金规模超千亿元。着眼强化综合服务能力,发布中国银行业首份金融基础设施服务方案,推动投行、资管、财富、交易等业务加快发展,全面优化民营企业金融服务,助力民营经济高质量发展。完善跨境金融服务体系,深入参与国际金融治理,积极服务高水平对外开放。