最后一张多米诺骨牌

作者:邢海洋(文 / 邢海洋)

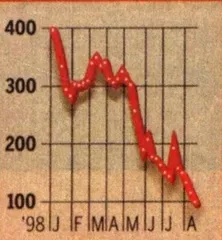

俄罗斯贸易系统指数

自今年年初开始,俄罗斯股票跌幅已超过70%

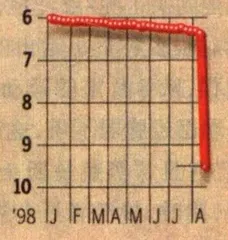

一周前,一卢布相当15美分,现在只能相当10美分

这一天,至少不再提心吊胆

8月31日,香港恒生指数期货8月合约结算日后第一个交易日,道-琼斯指数连带全球股市大幅下跌。道指全日下跌512点,为有史以来第二大下跌数字。这一天再次被称为黑色星期一。

与通常的“星期一效应”不同,这次的下跌并未受来自周末的任何重大事件影响。开盘后,股指甚至神秘地上升了百余点,随后抛盘才渐次汹涌起来,一个长余700点的进攻5浪将股指打到7400点,随后略有反弹,市场在一片恐慌中收市。

从近来的东南亚乃至俄罗斯的金融危机不难发现,恐惧再也不像以前一样来自诸如战争或政策变动等突发事件。恐惧来自于市场,来自人人都可以参与的市场变动,也不如说,来自于人类自身。9月1日,克林顿总统来到莫斯科,与被金融危机弄得焦头烂额的叶利钦举行高峰会谈,记者注意到,克林顿一整天都在密切关注股票交易状况,“行情上升了”,克林顿把纽约交易所里的反弹传达给俄国人,并翘起大拇指表示赞赏。

泰铢、韩币、日元、加元、澳元、马克,一国货币倒了下去,在多米诺骨牌的尽头,硕果仅存的是美元

克林顿说,尽管股市遭到令人吃惊的损失,美国经济是在坚实的基础之上。刚从阿拉斯加度假归来便径直赶往财政部的部长鲁宾则向投资者保证:“经济增长、低失业率、低通货膨胀的前景依然很好。”

尽管总统和财长发话,市场却似乎并不买账,强劲反弹后市场再度震荡。至少,现在的市场再也不是去年10月末香港股灾后的市场,那一次的调整虽然幅度很大,但很快又恢复元气。这一次,自从7月14日道-琼斯创下9300点历史性高位,股指已调整了1个半月,跌幅超过20%。自1987年黑色星期五后,纽约股市从未如此“熊”过,一次大级次的调整或许刚刚开始,或许是时间,或许是空间……至少,值得欣慰的是,“道-琼斯虫”可以缓行。

同样可感欣慰的是惶惶不可终日的日元持有者。6月中旬,日元跌至8年来的最低点146日元兑1美元;8月中旬,日元再创147低位。显然,只要美国经济无限期地扩张下去,日元就只有下跌一条路。

同样命运的还有加元,由于商品价格急跌,加元兑美元在过去6个月内已下跌了10%。表面上,加元被围攻是因为加拿大政府一直顽固地使利息处于美国之下,但8月末的急挫至1.58加元兑1美元却显示出交易者的浮躁心理——全世界经济一团糟,惟有美国一枝独秀,也惟有美元可堪保值之任。无可奈何,8月27日,加拿大银行干预货币市场,将银行利率调高一厘,调至6%的水平。

被逼入墙角的还有澳大利亚政府,澳元在8月末跌至12年低位0.574澳元兑1美元。如果不愿冒损害国内经济的危险加息,澳政府只有靠干预市场。时至6月,澳洲储备银行动用了32亿澳元干预,这与其240亿澳元的储备比已不是个小数字。

9月1日,日币持有者迎来了阳光灿烂的一天,日元对美元大幅升值,再次回到136∶1的水平。在此之前的8月末,马克一日跃升2%,是3年来最大的日升幅。俄罗斯证券持有者抛售美国国债以弥补在俄罗斯的亏空也罢,持资者被美股下跌吓破了胆也罢,9月1日,除了美国和俄罗斯,人们暂时不担心又要变穷了。远在中国的一位正为出国留学筹措学费的小伙子松了口气,他说:“天天提心吊胆,现在总可以喘口气了。”他指的是《金融时报》上的一篇文章,文章指出,1997年全国人大关于扰乱金融秩序罪的补充规定明确了对黑市外汇交易者的刑事处分,凡非法交易人民币达20万元的,即可判处有期徒刑甚至死刑。

小伙子慑于法律威严不敢去换美元,而有消息说,上海的黑市上已是9.2元人民币兑1美元,高出官价11%。

美元强势,也有到头的时候

8月27日,美国商务部公布的数据显示,第二季度发生的通用汽车公司大规模的罢工,以及暗淡的贸易景象导致美国经济放缓了步伐。第一季度的增长率是5.5%,第二季度陡降至1.6%,这一修订后的数字比原先公布的高出0.2个百分点。这是1995年第二季度国内生产总值增长0.4%以来最差的一个季度。

正值世界大范围金融动荡,似乎惟有美国能凭借其“新经济”独善其身。但有资料显示,经历了近8年的年均17%的盈利增长,美国企业的盈利已降至2~3%。

伴随着新经济而日趋坚挺的美元是否也走到头了呢?或许是,因为从图形上,美元对很多种货币走出的都是加速上扬的过程,从8月末的躁动狂升看,投资者的心理已经脆弱不堪,这正是行情见顶的征兆。并且,“黑色星期一”激起了降息的预期,此时,炒汇者更会视美元为烫手山芋。

香港《文汇报》上一篇文章道出本质,分析员指出,自从亚洲金融危机以来,寻找安全避难所而流入美国的资金,在决定美国国库券价的影响力上已经超过了经济基础因素。日本《朝日新闻》更把美国比喻为一个巨大的“银行”,来自世界各地的资金源源不断,美国人再利用它去统治世界。从1992年到1996年,流入美国的资金额从1000亿美元上升到4000亿美元,1997年也高达3400亿美元。“美国银行”把欧洲和日本的储蓄资金借贷给中南美国家、亚洲国家和俄罗斯等新兴市场。日本的超低利率显然助长了这一趋势。

与东南亚等国家大量倒闭的银行一样,现在,“美国银行”也出现了坏账。据初步估算,卢布贬值和俄罗斯市场的混乱已使投资者的直接损失达到约300亿美元,仅索罗斯的量子基金就损失达20亿美元,成为基金成立以来最大的一笔损失。

外国在俄投资共2000亿美元,其中绝大部分将成为坏账,对于规模庞大的“美国银行”,这算不得致命。但来自中国宏观经济学会王建教授的研究却显示,美元强势的背后还隐藏着另一关键因素,即欧盟国家货币的长期贬值。

1993年以来欧盟国家开始迈出统一货币的步伐,近3年来为了达到统一货币的基本要求,财政紧缩的力度不断加大,引起总需求下降、进口减少和失业率上升。到1997年,欧盟国家财政赤字在国民总产值的比重已从1993年的6.4%降到2.4%。稍有经济学常识的人都知道,处于紧缩中的经济本币应趋于坚挺,但实际上,自1995年以来,除英镑外,欧洲国家货币对美元的比值却是一跌再跌。两年来,马克下跌了27%,并一度超过30%,法郎下跌了25%,有些欧盟国家本币贬值幅度甚至更大。

原因何在?直到1995年仍有很多成员国离启动欧元所规定的4条标准相距甚远,欧盟执委会只好退而求之,允许成员国“多速度”进入统一货币。4条标准本是稳定欧元的基础,此时允许多速度统一,自然使人们对欧元的前景产生怀疑。欧洲金融财富的持有者于是大量购买美元资产,以求保值。资金从欧洲流回美国,形成欧币贬美元价的局面。按汇率变动粗估,欧洲金融财富有28亿美元,贬25%即是7亿美元。当然,并非所有这些钱都参与了流动,只要流出大于流入的趋势形成,行情就难于逆转。

东亚危机后,币值普遍下跌50%,加上欧盟的25%,构成世界范围内资本流动的主方向。美国财长鲁宾甚至公开宣称:“美元坚挺是符合美国利益的。”大量的金融资产从世界各地流向美国,炒高美国的房地产,使股票从3000点涨到9000点,数千亿美元计的并购应运而生。美国的经济是否也存在泡沫?4月18日,英国《经济学家》刊登一篇文章,题为《美国经济正在冒泡》。文章写道:“正如香槟酒的泡沫在上头之前一直是不错的,金融泡沫往往给人留下不愉快的后遗症。这可能会以两种形式出现,要么泡沫会突然破裂,同时产生痛苦的金融和经济后果,要么日趋升高的房地产价格将促使经济范围不断扩大,促使商品和劳务价格不断上扬,直至最终中央银行采取人为行动来促使泡沫破裂……”

美国的泡沫显然没有日本曾经有过的大,按1990年初的价格计算,用东京可以买下整个美国。但随着1999年欧元启动,以及调整过后欧洲经济的健康发展,至少美元不会再成为外汇储备压倒一切的选择。届时,经济危机遍布全球也罢,危机到此为止也罢,人们再也不必一心只念着美元。

卢布兑换美元 日元