一卡在手能做什么?

作者:三联生活周刊(文 / 张晓莉)

杭州人已经用上了中国工商银行的牡丹灵通卡。北京现正在进行网络测试,不久即将发行

招行“一卡通”可能是目前功能最强大的储蓄卡,它可以取代你手中的所有存单存折

人在无聊的时候总想看点什么,所以地铁车厢是个做广告的好地方。现在北京地铁的车门上就贴着两张印制精美的宣传招贴。一份是色彩艳丽蓝底向日葵图案的“招商银行一卡通”;一份是古朴大方印着古代驿使图的“邮政储蓄卡”。看到这种硬塑料制成加磁条的小卡片,许多人的第一反应便是“信用卡”。如果说“一卡通”比较隐晦的话,“储蓄卡”则再明白不过,此卡不是彼卡。

我国的第一张信用卡诞生在1986年,经过几年的徘徊,才逐渐进入稳定发展期。7年前仅有区区30万张,1996年底已突破1000万张,由于每年两位数的高增长率,发卡量在急骤膨胀。

然而我国现钞流通占整个金融结算方式的比例仍高达90%,美国的这一比例只有8%。在大城市里,信用卡还只是一种时髦,除了对信用卡不闻不问者,还有相当一批人把它们放在钱夹里做个摆设,或是干脆放在抽屉里任由其过期。

申办信用卡像出趟国,是件很隆重的事,要有担保人,还要单位盖个大红章;银行开出的止付名单越来越长,持卡人与收款员要付出同样的耐心;异地支取,授权电话要等上几十分钟以至于几天,于是有人笑称信用卡比不上“自备取款机”(防盗内裤)方便。这些琐琐碎碎的不便,以及现时人们仍习惯于现金结算,使信用卡不能以更快的速度普及。有多少钱办多少事的传统观念根深蒂固,信用卡的透支功能对许多人的吸引力并不强。“这小玩意儿挺好,可我好像并不需要它。”这种感觉有一定的代表性。

储蓄卡不同于信用卡。信用卡最主要的特征是拥有一定的透支额度,在消费领域取代现金进行交易。储蓄卡,顾名思义,功能更偏重于理财。由于各发卡机构都努力推广特约商户,储蓄卡的消费功能也不容忽视。储蓄卡以持卡人存入的金额为限,无法透支。

招商银行目前已推出两种卡,但并未像工商银行、中国银行那样形成统一名称的卡系列。然而“一卡通”在几个大城市中已经叫响,知名度并不亚于“牡丹”、“长城”。1995年招商银行总行首先在深圳推出“一卡通”,目前全国发卡量已近100万张,几个月内,发卡量就达14万张,且每天还有数百人加入;在北京的发行也同样令人乐观,短时间内发卡量超过10万张,今年6月份,招商银行北京市分行一个月就发卡23000张,令招行的年轻人为之一振。他们的目标是,今年底发卡量达20万张。招商银行没有把这张卡片老老实实地称为“储蓄卡”,然而“一卡通”也不是在摆噱头,它的确能减少点麻烦。

如果被问到你手中有几本存折、几张存单,你能够很快地回答出来吗?人们对自己的财富能够做到心中有数,对记录财富的证明往往不那么上心,记住每张存单的到期日实在是太麻烦了。如果拥有一张储蓄卡,你就不必操心找个最安全的地方,不怕被人看见而泄露了自己的家底儿。一张卡可以取代所有的存单存折。并且只有你一个人知道密码,更改密码也很简单,打个电话就行了,不必跑到开户行去办。

招商银行的“一卡通”,目前已包含几乎所有的储蓄功能,包括人民币以及美元、日元、港币3种外币的活期、定期。此外自动转存功能,可以让已累积到一定数额的活期存款余额自动转入定期帐户,到期的存款进入另一个定期帐户,当然也可由定期转活期帐户。在事先与银行签订协议的情况下,不用每笔业务都到银行办理。

储蓄卡不具备透支功能,却可以办理个人存单小额抵押贷款。当然这里没有存单的进进出出,在你还款时,被冻结的定期存款会自动解冻,一切都记录在你的卡片上。

随着投资渠道的增多,个人理财的内容日益丰富。储蓄卡也突破了传统的存钱取钱,提供更为全面的理财服务。股市火爆,在各证券营业部内,大笔大笔现金的流入流出让人见怪不怪,但当事人却每次都是提心吊胆。所以非万不得已,股民的富余资金都存在营业部的保证金帐户内,好在营业部对这笔钱给1.98%的活期利息。证券营业部似乎也更乐意股民们这样做,他们提供1.98%的利息给股民,存入银行后却能得到7.92%的金融同业存款利率。股民因怕麻烦不仅丧失了运用资金的灵活性,更承担了因各项管理体制不健全而可能存在的风险。

在深圳,由于市政府下文件强制执行股票证券转帐交易,在那里已看不到巨额现金的流入流出。北京条件比较好的证券所会有银行的办事点,但人们仍需在一边开条,再到另一边入户。招商银行则把“一卡通”打进了证券营业部。北京市分行从今年6月底开始大规模推广证券部业务,到7月中旬已与招银证券公司北京营业部、君安证券有限公司北京营业部、深圳发展银行北京证券营业部等15家营业部签定了协议。这意味着证券部的Pos机可把“一卡通”上的人民币活期存款当即转入保证金帐户,使股民可以立即购买股票;股民取款时向证券营业部提出申请,招商银行根据证券部指令将资金从营业部帐户上直接划入股民的“一卡通”,股民可于当日或次日到招商银行任何一个营业网点提取现金,没有取款限额。

储蓄卡在帮助人们理财的同时,也为消费提供了方便。据招商银行北京市分行储蓄信用卡部负责人介绍,储蓄卡的含金量一般大于信用通,粗略统计,“一卡通”的含金量要比一般信用卡高出几千元。储蓄卡的这种特点更便于为大额消费提供方便。

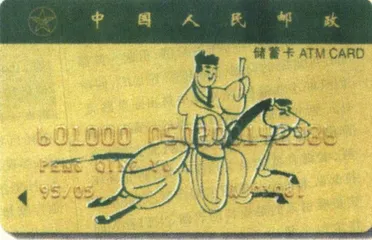

目前,储蓄卡的种类并不是很多。1994年,邮政部门开始发行邮政储蓄卡,最初还要和活期存折配合使用,现在邮政储蓄卡功能比较简单,但它多达28个城市和福建全省的通存通兑系统,则把其他储蓄卡远远甩在了后面。北京邮政储汇局的彭清宇介绍,年内通存通兑城市将扩大到50个,并且不收手续费,使持卡人真正做到“一卡在手,走遍神州”。

中国建设银行北京市分行在去年6月推出“龙卡储蓄卡”,具备储蓄卡的一般功能,但建行目前面临的问题是跨城市的通存通兑。中国工商银行的“牡丹灵通卡”也已开发成功准备面市。

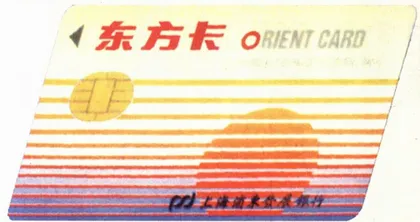

值得一提的是上海浦东发展银行北京市分行在8月份上市的“东方卡”。“东方卡”是智能型信用卡,即通常所说的IC卡。由于芯片与磁条的配合使用,避免了信用卡使用过程中的诸多不便。1995年4月份在上海发行,至1996年底,江浙一带发行量突破50万张。而8月份在北京推出的“东方卡”则加入了个人理财功能。并把信用划分为“0—4”5个等级。0级信用没有透支额度,相当于一张储蓄卡。而持卡人若选择了“1-4”等级,这张“东方卡”就兼具储蓄卡与信用卡的功能。再加上芯片的运用,“东方卡”可谓功能强劲,理论上可以在任何场所使用,包括出租车和公共汽车,让人感到似乎连零钱都不用带,就可以上街。

浦发银行北京市分行电脑部的赵灿对今年剩下的不到5个月的时间发行9万张“东方卡”充满信心。招商银行北京市分行储蓄信用卡部负责人则认为储蓄卡的发行速度肯定会大大超过信用卡。他们的乐观不是没有根据的。

上海浦东发展银行的“东方卡”集储蓄卡与信用卡功能于一身,最关键的是,它是一张智能卡,你几乎可以在任何场所使用它

建行龙卡系列的广告灯箱遍布了京城的几条主要街道,在几张叠压在一起的卡片中,储

蓄卡摆在了最显眼的位置。在具备了储蓄卡的基本功能后,建行要在通存通兑上下一番功夫

邮政储蓄卡的功能略显单一,但其28个城市和福建全省的通存通兑系统,是其它卡所无法比拟的 招行存单工商银行信用卡信用卡信用卡存款储蓄卡