操作你自己的“基金”

作者:三联生活周刊(文 / 刑海洋)

银行里的困惑

今年1月的《中国青年报》上刊登了一幅漫画,画的是一位中年人站在银行柜台前掷硬币的情景。该中年人口中念念有辞:“正面是国库券,反面是股票,立着是捐款。”此作多少有对现实调侃的成份,因为站着的概率是0,所以他实际上是要在储蓄与投资中两者择一。画面上的人是典型的工薪族模样:背着包,戴着帽子,一副老实巴交的样子。看来,告别多年养成的存钱习惯还颇需一番努力。

令这位中年人举棋不定的选择,其实也正是当今社会所关注的。在1997年元旦一家电视台的随机采访中,家庭理财已成为94%的人最关注的话题,远居排行榜首。尽管储蓄所里还经常排起长龙,但存款人的心里已没有以往的坦然,把40000亿元存款留在银行里的唯一理由只有“安全”二字。

现在每一家储蓄所里都有这样的利率表:1年期年息7.47%,2年期7.92%,3年期8.28%,5年期9%。与一年前相比,降幅均超过30%。一年前的3年期是12.87%,1年期的也要超过10%。若加上高达百分之十二三的保值贴补,存3年的钱实际能拿到75%的利息。而今年1月的保值贴补是2.87%,几近没有。如果储户细心,还可以发现昔日盛行的大额可转让存单已于1996年12月30日停止发行,停发前,大额存单的年息是7.8435%,高出同期定期储蓄0.37个百分点。

降低利率是通货膨胀回落所致,从钱的实际价值看,什么时候存款都没有分别。但面临变化,储户们还是希望找到一些变通办法。在北京海淀的一家工商行,一位叫赵钢的顾客不满于1.98%的活期储蓄利率,向职员打听定活两便和个人通知存款的情况。他手里拿着一张报纸,报上一篇文章向读者推荐了这两种储蓄方式,定活两便支取时必须一次结清,按一年期内定期存款整存整取同档次打6折计息;个人通知存款可以多次部分支取,未支取部分按原开户日计息,利率分为1至12个月、2年、3年共14个档次,根据支取时的实际存期按相应档次的利率计息。很遗憾,这家储蓄所没有这两项业务,并且据营业员介绍,这两项业务早在几年前就撤销了。储户于是来到邻近的一家建行,那里也没有类似业务。

战胜通货膨胀

3个月的整存整取利息是3.33%,6个月的是5.40%,按60%计,纵使银行开办定活两便业务,利息也只是2%和3%,与1.98%的活期利率差之甚微。即使是定活两便存够一年,利息也只在4.5%。1996年,我国的物价上涨水平较前几年大幅回落,但仍有6.7%,今年预计的幅度与去年大体相仿,所以纵使那位四下打探的顾客如愿以偿,他手中的余钱仍免不了贬值的命运。也就是说,现在的100元一年后只有98元的购买力。

这就不难理解为什么从来没有靠储蓄发财的事例发生。现代社会,勤俭持家致富几尽神话,昔日的万元户们曾光耀一时,但面对90年代初物价的三级跳,早已无人为万元喝彩。通货膨胀作为家庭财产的敌人,正不断侵蚀你的金钱,最终把你拖垮。

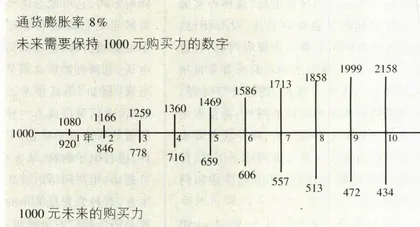

我们不妨把通货膨胀想象得非常温和,以此来检验手中金钱抵御通胀的能力。假设物价年平均上涨8%,一年前,维持正常的生活标准每月需1000元;一年后就需要1080元,两年后则是1166元;依此类推,到了第10个年头,就是2158元。因为通胀是以每年为基础累积,所以它是以几何级数变化的,它不断加速,最终使你的钱一文不值。到了第15年,你需要3172元维持正常生活标准,到了第20年,则是4661元。

如果把1000元放在身边,它未来的购买力也将发生相应的变化。第一年,它只能购买相当于现在920元的商品;第二年846元,到第10年,只有434元。

如果把钱放在银行,情况会好一些,利息补偿了物价上涨给金钱带来的损失,但仅此而已。一年前,保值贴补率一度达到13%,那是因为通货膨胀率高达25%。保值的目的是使钱具有相等的购买力,却不能使它多买一星半点,所以钱存在银行里,充其量是保值。而仅仅是为这么低的要求,储户还不得不把钱存一年以上。

连问几家银行,赵钢都得不到满意的回答,颇有些气馁。就在他准备存成活期时,一位老者为他指点迷津,这一来,他终于找到了战胜通货膨胀的办法。

老者的招数是这样的,把计划中要存入银行的钱分成12等份,每个月存上一份,整存整取定期储蓄,连存一年,一年后便形成滚动储蓄。这样每个月都有存款到期,都有余钱可供使用。如果到期不用,还应连本带利加上新增添的存款再存入银行继续滚动,滚来滚去,定期变活期,利率无形中大幅升高。

最有利于克服通货膨胀的储蓄品种是存本取息定期储蓄。若以5年计算,这种储蓄以年利率是8.28%,假设本金1000元,每月可以取6.9元利息,明显高于一年期7.47%的年率。虽然比9.00%的5年期整存整取略低,但每月都可以取息的便利使它具有更多灵活性,这是5年期整存整取只有到期才能提款所万万不及的。

零存整取是与存本取息相对的概念,若把两者结合起来,就形成了人称“利滚利”的连环定期储蓄。这种储蓄无需储户每月到银行将利息转存,银行会自动计息,自动将利息划入本金。有人作过计算,1000元的整存整取到期后能得到450元的利息,存本取息则是414元的利息,而连环储蓄还可多得利息56.8元,加上原有的414元,共得利息是470.8元。

赵钢终于填好了储蓄凭条,把钱借给银行。银行将拿着他的钱去放贷,除养活庞大的金钱机器外,还要用赢利回报股东。在一轮金钱的循环中,赵钢获得的好处是赶上通货膨胀的脚步,而银行则是扩大经营规模,赚取更多的利润。

参与经营

有7.4%的北京居民准备在1997年投资股票,这还不算去年被持续上涨吸引进股市的庞大数目。想在1997年进入股票市场的居民肯定了解去年12月中旬的暴跌,对股市中的风险有所认识。此时他们的加盟意愿里自然少了被股市泡沫吹胀的成份,大多数人将成为真正的投资者。

持有股票就意味着成为股东,成为公司的一部分。虽然小股东在公司的决策中无足轻重,但持有某家公司的股票至少表明投资者对经营者的信任,选股中,股民对公司的经营给予肯定。现在银行每放出的100元贷款中,有近60元来自储蓄,银行承担的是中间人的职能。如果储户直接投资工商业,就可以省去银行的中介费用,利润自然大幅上升。股民投资股票,每年都将得到分红,股息和利息在这点上具有同等的意义。而且,因为少了中间环节,从总体上看,保值自然不在话下。

美国是金融市场发育最成熟的国家,统计表明,本世纪90年代前投资股票的年回报率是11.7%,储蓄的平均利率是6%,相差近一倍。进入90年代,道—琼斯指数自2000点涨上6800点,涨幅超过3倍,股票的年回报率超过20%,而利率几乎没变。亚洲的情况更为明显,日本为刺激经济高速发展,利率一直维持在低水平,年利率只有2%。与之相对,战后的证券市场却步步高升,日经指数从百余点上升到39000点,近来虽在盘跌,却仍在20000点左右,涨升近200倍。

1995年是中国股市相对低迷的时期,深圳市场更是不为看重,大部分股票的价格都维持在2—3元的低水平上。曾经有过消灭10元股的说法,就是说无论业绩多好,低迷的人气都不支持它站在10元之上。尽管证券部门可罗雀,可仍有几只股票万绿丛中一点红——顽强地挺立在10元之上。四川泸州老窖酒厂,深圳第一绩优股,每股赢利1.20元,上半年股价从未掉到过11元以下。5月18日,关闭国债期货后,股价大升,最高涨到19元;此时老窖公司适时推出送股计划,将赢利转入资本金中,从而增加股东持股数量,股价因而回落,但价位最低也只触及10.10元。随后的几个月中,股价便脱离大势,连续上涨,最高涨到24元。事后证明,老窖因为拥有充足赢利,一年中两次以送股形式分红,单从差价看,上半年持股者就有3—4倍赢利。

类似的还有“苏长柴”、“深中集”、“深长城”,合称“四小龙”。1995年它们的赢利率接近或超过一年期储蓄,绩优股的优点在于无论通货膨胀有多高,自身的经营就是战胜通胀的利器。

理财如同基金操作

“家有余款如何处置?”对于刚步入小康水平的家庭来说,这是一个新鲜的问题,唯其如此,它才引发了社会上的广泛重视。

一位有3万元存款的居民是这样规划他的钱财的:1万元用于储蓄,以备不时之需,1万元投资股票,专买赢利比较稳定的绩优股,既得股息,也适时得一些差价;另1万元他准备不时关注一下邮票、古玩市场,寓投资于爱好之中。

另一位专泡证券市场的股民则倾向于更激进的投资。他要把一半的钱投在湖北兴化——一只全厂只有2条电话线,办公设备简陋,但业绩成长惊人的股票上。他把这喻为自由地,此外的副业是找低价股,高抛低吸,专做投机买卖。如果赚了钱,他还准备再试试期货,多找些机会。

无论是哪种情况,他们都注重了保值与增值的结合。当人们对自身的钱财去向有一个规划和设计的时候,他就进入了理财阶段。理财的原则就是在保值的基础上寻求增值,一个目标加上一笔现金,再加上理财的方法与观念,最终将使精明的经纪人脱颖而出。

一个成功的基金的运作实际上与个人理财原则大同小异:你不能把所有的鸡蛋放在一个篮子里;你要对投资领域保持长期关注,作出正确的抉择;你要不断顺应市场,顺应趋势,必要的时候,学会认输……

基金按设立宗旨可以分为成长型基金、收入型基金和稳定型基金。成长型多投资于快速发展的新兴行业和增长型公司,但因为属于新生事物,如此投资自然面临较大风险;收入型基金选择的是长期赢利的大公司,十年甚至几十年的良好信誉使它有能力定期分股东以红利;稳定型基金投资于公债或企业债券,无论遇到什么样的变故都能保证不受损失。

在对风险的承受能力上,个人与企业实无分别,当你把自己当成基金时,你的实业同样可以办得有根有据,你既是基金的持有者,也是操作者。或许有一天,你的管理优良的基金会成长为举世瞩目的大基金。其实,华尔街的许多头面人物都从经营自己和亲友的钱财开始。

或许你抱怨自己对理财一窍不通。我们这儿最缺的也正是代人设计理财方案的咨询公司,即使有,代理的也是大数目。不过不要紧,你可以等,市场经济的需求最终会推动一个行业的产生。

在《90年代理财观念》一书中,理财顾问范卡斯写道:你看到很多人辛辛苦苦挣来的钱被不知不觉损耗了,为的就是历来形成的把钱存在银行里的习惯;每年加薪的钱刚好赶上通货膨胀的幅度,大家都成为通胀的牺牲品我就感到痛心,与其让你的钱为别人赚钱,为什么不自己试一试呢? 股票投资银行存款赵钢利息