指数之于书画

作者:邢海洋(文 / 邢海洋)

书画之投资,不同与股票之投资,一个是艺术,一个是纯粹的生产财富的工具。但价格时常变动却是类似的,于是,在这个指数满天飞的时代,也就有了指数。有了直观展示价格变动的工具。

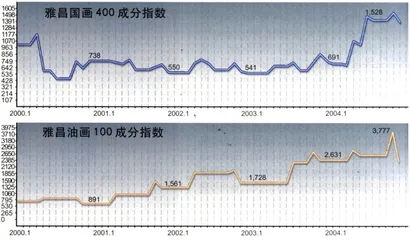

最新发布的雅昌书画指数直观地展现了这样两个趋势,一是油画价格稳定攀升,像篮筹股;一个是国画变动剧烈,极短时间内迅速升值,像遇到催化剂的重组企业。之所以不说国画是投机股,是因为去年中旬开始的上升并没有一个同样剧烈的下跌结束,而是在新的价值区间稳定下来。2002年1月,雅昌400国画成份指数是550,2003年1月是541,2004年1月是691,到了10月上升到1528。将近1000点的急升发生在2004年的3月到6月间,也就是春拍期间。到了秋拍,指数只是小幅度地变动了。油画则不然,2001年是891点,2002年是1561点,2003年是1758点,2004年是2631点,到10月的最高值是3777点。所以说,油画是保值品,稳定上升中少有大波大动。

国画虽是增值的有力工具,但投机成份比油画多,有例为证:2000年到2001年,国画经历了自千点到500点的下跌,现在虽然失地全部收复,但相对油画,2000年买入的获利有限,动辄七八倍乃至十余倍的暴利神话只发生在个别品种,并不能代表所有参与者的盈利水平。而油画,千万级画作虽只限于《良宵》那样的时代感强的作品,但正因如此,所有参拍画作走势平均,且涨幅均匀,能使多数参与者享受到稳定受益。油画虽不能称做大盘,蓝筹却足以担当。

发布艺术品指数,如同交易所发布股票价格指数,需要庞大的数据库支持。国内流行的指数有两个,一个是中艺指数AMI(the Art Market Index),一个是雅昌书画拍卖指数。中艺指数2003年9月开始发布。依赖近10年来地级市以上几乎所有艺术品拍卖记录及画廊、艺博会交易市场和其他广泛的民间艺术品交易数据,选取78位具有代表性的艺术家以及具有代表性的作品,运用自己设立的一套统计方法计算得出,旨在反映现代书画市场动态行情。雅昌的指数则完全来自于艺术品拍卖会,雅昌网拥有1993年拍卖市场出现以来所有大中型拍卖公司的交易数据,数据库中有30万个交易记录。其中的国画指数选取的是市场具备一定成交量、成交价和代表性的400名古代、近现代和当代艺术家,样本数量占全部总样本拍品数的80%以上;油画指数由近当代100家有代表性的艺术家构成。两个指数的特点,中艺指数综合了艺术家不同品质、不同表现形式以及不同成交形式的因素,雅昌的则靠的是硬性的数据,计算方法简单。

数据来源于公开的市场信息,计算方法简单的好处在于客观,可艺术品指数以艺术家为单位的特征不同于股票,有着异常的复杂性。股票市场,一家公司上市后,无论经营好坏,都以此为财务单位,具有连贯性。而艺术品,最能反映市场变化的应该是艺术品,而非画家。画家绘画,免不得有上中下三品,早中晚三期,成熟的创作和学生时的作业更有天壤之别。但一幅作品一旦进入收藏家的仓库,三五十年不见天日是常态,而频繁倒手几乎罕有。指数编制中惟一能量化的,使指数更精确的又是大小尺寸,即无论什么样的画作,均还原为固定的以平方尺为单位,比较不同时间藏家愿为画家的一平方尺的劳动付出多少金钱。殊不知,如此计量又是最反艺术的行为。《蒙娜丽莎》的原作绝超不过半平方米,达利的成名,多凭借一些异常小的画作,以头发丝上雕花一样的精细表达他的超现实理念。

但有了指数,总有了接近真理的工具。国外流行的ASI(Art Sale Index),艺术品销售指数甚至结合通货膨胀率、银行利率等变化因素,对艺术品市场进行分析得到“指数”。比如其中的美国画家指数就显示在上世纪80年代末,艺术品有过一次四五倍的上涨,随后,又以相似的疯狂跌了下来,现在,市场在缓慢回升中,回升了七八年,尚未达到当时的高度。中国的艺术品井喷会否也重复其他国家的这一过程?有了ASI指数,至少能大概了解国外艺术品投资风潮的几个过程。ASI指数中,我们能读出很多,比如古典大师绘画部分:纸上绘画涨幅甚微,且没有强劲的上升趋势,而油画则如坐上火箭,70年代至今已经上涨了近8倍。

指数具有代表性的前提是庞大的交易量和交易类型,量大,各种因素相互抵消,产生的平滑交易曲线便有了合理性。2000年后,国内艺术品拍卖成交急剧放大,80%的数据都产生于这短短的4年。艺术品交易指数,正为涉猎者提供了大趋势上的参考。