民营银行一看上去很“玄”

作者:三联生活周刊(文 / 邱海旭)

3年沙盘推演,5种民营方案

7月22日,北京大学中国经济研究中心。60余位堪称中国最优秀的经济学家和金融专家济济一堂:吴敬琏、茅于轼、林毅夫、樊纲、徐滇庆、陈平、张曙光、黄达、盛洪、汤敏、巴曙松、谢平、夏斌、易纲、曹远征……会议目的是对各地提交的有关民营银行研究试点的5大方案进行“三堂会审”。

(李钺/象牙黑工作室)

对会上的讨论乃至争论,学者们会后都采取了缄口不言的态度。之前各界纷纷传言,5个方案在吸取专家意见进行修改后,将呈交国务院审批,并有望从中诞生第一批经银监会正式批准的民营银行。不过自7月22日至今,银监会方面未传来任何有关民营银行方案审批的消息,只有相关媒体报道说,“北京的监管机构正在考虑5家私有银行的成立申请”。

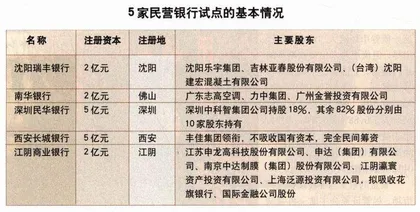

瑞丰银行(沈阳)、长城银行(西安)、江阴商业银行(江苏)、南华银行(佛山)和民华银行(深圳)将是5家银行未来的称呼,但在银监会点头之前,这些琅琅上口的名字还只能停留在纸面上。这些候选方案背后,则是十几家有志开辟金融业务的民营企业和帮助他们完成方案的北大、西安交大、复旦、中山大学等国内名校.

提起民营银行,就不能不提徐滇庆和长城金融研究所,所谓的民营银行试点研究正是发轫于3年前长城金融研究所的成立。2000年7月,由留美经济学家徐滇庆发起、50多位著名经济学家自愿参与的长城金融研究所在西安交大挂牌,其惟一目的就是以学术力量为中国民营金融业发展探索一条可行之路。

经过反复讨论,学者们提出应根据中国民营经济发展的区域模式组织试点,苏南模式、温州模式、珠江模式和西北与东北老工业区被定为大致的几个方向。此案一提出,当即有沈阳东宇集团、西安丰佳集团、广州力中集团、浙江泰隆城市信用社、江苏申达集团等5家企业自告奋勇充当试点单位。此后3年,又有不少民营企业加入试点阵营。徐滇庆屡次接受媒体采访都一再指出,所谓“试点”只是沙盘推演,不牵涉任何实际操作,参与的企业只是学者用于研究的“样本”。今日人们看到的5个试点方案便是长城金融研究所“沙盘推演”的最终成果。

消失的“浙江模式”

然而令人诧异的是,5大方案里只见东北、西北、苏南、珠江四种模式的影子,“草根金融”最为发达的浙江并未递交自己的方案。在7月22日会议上,从一开始就积极参与试点,并曾为研究出钱出力的泰隆城市信用社竟然不见踪影。

为探究浙江方案“夭折”的原委,记者与领衔浙江方案研究的浙江大学教授史晋川取得联系,史晋川称:“6月份我去美国之前打电话给徐滇庆,告诉他我本人和泰隆城市信用社都将不参加7月22日的北大会议。”

在记者追问下,史晋川道出浙江方案“退出”的两点原因:“一是浙江企业大都比较低调,不愿面对新闻界的爆炒;二是我们认为,以学术成果的形式向银监会提出准人申请对推动民营银行不会有任何实质作用。”

显然,所谓浙江企业“低调”只是一种说词,对审批结果不看好才是浙江方案临阵退出的真正原因。在不少专家学者眼里,中国已经存在真正意义上的民营银行,史晋川便持这种观点。“无论看产权结构还是公司治理结构,台州商业银行和泰隆城市信用社都是‘民有民营’,中国民营银行‘待产论’完全是出于误解。”史晋川说。

被称为民营金融业“双龙”的泰隆城市信用社和台州商业银行(原台州银座信用社)近年来的媒体曝光率几乎不亚于任何一家国有商业银行。2003年上半年,在接受《三联生活周刊》采访时,泰隆董事长王钧曾告诉本刊记者:“截至2002年6月,泰隆存款余额达到18.1亿元,贷款余额11.1亿元,不良资产率只有2.33%。”在台州,全市贷款总额的80%已经被泰隆与台州商业银行占有,而它们两家的利润水平是国有商业银行的1.24倍。

然而最令人感兴趣的并非这两家银行的业绩,而是其产权结构和治理模式。据史晋川介绍,两家金融机构国有资本的比重都已降到5%以下,在内部管理和人事安排上,两位私人老板——泰隆的王钧和台州商业银行的陈小军都拥有绝对的实权。

需要注意的是,泰隆和银座由“草根”发家的背后并不乏政府支持的影子,青年经济学者叶敏博士接受本刊采访时说:“台州市政府为支持这两家信用社,专门成立了‘打击逃债办公室’,帮它们抵御坏账风险。更重要的是,市政府还以行政命令的方式将路桥区三个月以内的短期贷款市场交由泰隆和银座来做。”史晋川则认为浙江民营金融得到的支持并不限于地方政府,按照《商业银行法》和银监会的有关规定,城市商业银行的营业区域只能限制在市区之内,“而银座信用社组建台州商业银行时就已在临海设有分行,现在它又得到银监会批准,即将在温岭设分行,因此台州商业银行已经不是纯粹的只能在市区经营业务的城市商业银行”。据史晋川透露,下一步台州商业银行还将争取在宁波、温州和杭州开设分行,成为省级区域银行。

圈钱冲动孕育巨大风险

与国外媒体的乐观预测不同,记者采访的多位专家都表示,方案中的5家银行被银监会“放行”的前景非常渺茫,甚至连西安长城银行方案主笔人、西安交大的江其务教授也对记者承认:学界的努力只是“书生论道”。

在接受记者电话采访时,江其务对有关西安长城银行的情况闭口不答,但他强调,目前对民间资本进入金融领域乃至创办商业银行并无政策的障碍。“只要有10亿元资本金就可以注册商业银行,WTO协议把这种权利交给国外资本,不可能不同样赋予国内民间资本。”

7月22日会后,徐滇庆曾向媒体表示,希望银监会能从5个申请中“批二弃三”,但史晋华认为,银监会更有可能对所有5个方案都“置之不理”。

目前金融界对银监会决策思路的揣测集中于两个方面:一是对民营银行风险控制能力存在疑虑,二是担心一旦对民营银行松口,会造成与国有商业银行争夺市场资源的局面,对正在紧张推进的国有商业银行改革产生不利影响。

民生银行的股权比重中民间资本占70%以上(Newsphoto)

说民营银行的风险蕴于襁褓之中并不过分,徐滇庆曾经透露,长城金融研究所提出试点计划后各地民营企业趋之若鹜,老板们办银行的热情之高令人吃惊。社科院财贸所副所长何德旭对记者说:“5个方案里我仔细看过南华的方案,表面上各项控制机制都设置得比较完善,但是离风险防范的标准还是有距离。此外这些方案普遍透露出两种欲望,一个是圈钱,一个是获利,这点让人感到不放心。”

5家备选银行在设计各自方案时,都强调要向股东提供丰厚的回报,并且制定了宏伟的扩张计划。例如瑞丰方案提出,要在2023年之前将自己打造成“东方花旗”。南华方案提出,从第3年起将增资扩股至10亿元,经营第5年实现税前利润1.8亿元和税前净资产收益率15.8%。据参加7月22日会议的人士介绍,吴敬琏当时就对这类野心提出质疑,他说:“银行是一个要求稳健经营的行业,在一个平等竞争的市场经济里,你想要高回报,就一定要面对高风险,而银行业是不能搞高风险的。我有好多企业家朋友现在都纷纷想进入银行业,认为银行业是一个高回报的地方,我不知道现在是不是时候,但不见得正常。”

泰隆退出后,剩下的试点企业大都以实业起家,由于对相关规定不了解和缺乏金融业经验,很多私企老板投身民营银行的热情出自“圈钱心理”,“他们一厢情愿地认为自己开家银行,便能坐拥一个取之不竭的贷款源。”史晋川说,“说白了就是想用自己的8块钱圈别人的92块钱。”

中国证券业协会发展战略委员会主任巴曙松接受记者采访时认为,试点方案呈报银监会批准时最重要的问题必然是关联贷款,因此必须打消进入者的投机心理,在民营银行的操作规范中明令禁止关联贷款。依照这条标准,台州商业银行的一些成功经历便有被旧事重提并裁定违规的可能——吉利老板李书福拥有台州商业银行10%的股份,是仅次于陈小军的第二大股东。而同时李书福从办砖瓦厂起,就从银座信用社获得贷款,随后李书福涉足装饰材料、摩托车、冰箱,一直到生产吉利轿车,从来没有离开过银座的资本支持。

一位不愿透露姓名的专家对记者说,关联贷款没有绝对的好坏,发达国家银行体系如德国和日本都存在大量关联贷款,“但是中国民营银行发展初期最好不要搞,现在除了想办银行的这些企业,还有一些民间大资本已经通过参股控制了不少金融机构,这一点很让人担心”。巴曙松和经济学家林毅夫都认为,在民营银行股权结构上做出有利于大股东控股的安排是杜绝关联贷款的可行之策。林毅夫说:“如果股东多而分散,每家股东又都有一些关联企业,那么政府监管部门很难做出监控。一股独大的结构也可能变成圈钱的工具,但监管一个股东总比监管100个股东要容易得多。”

然而这种股权架构明显与现行政策中商业银行单个股东持股比例不得超过10%的规定相抵触。在长城金融研究所学者阵营内部,股权安排亦是争论的焦点,不少专家明确反对林毅夫等人的意见,认为一股独大将令内部控制的道德风险难以控制。

出路:社区银行?

至少到目前为止,5个试点方案的“通关”前景显得颇为暗淡,但记者从一位知情人士处了解到,国家决策部门对民间资本新办金融机构已经有了较为明确的“意见”,那就是民营银行不以做大为目的,而是以社区银行为基本模式—与前述方案的雄心勃勃存在较大差异。

天则经济研究所所长盛洪是社区银行的积极鼓吹者,他总结了将民营银行定位于社区银行的两大好处:一是客户资产状况和信用状况容易掌握,客户也容易建立起对银行的信任,天生就能抵消大部分风险。二是由于风险小和涉及面有限,监管机构能够给予较宽松的政策,更有利于银行建立市场化的公司治理结构。此外社区银行较为低端的定位亦不会对国有大银行形成竞争压力。

依照社区银行最为发达的美国的经验,社区银行一般规模很小,业务单一,服务对象主要是社区内的中小企业和个人消费者。何德旭说:“如果这种模式被确定为国内民营银行发展的主导模式,那么现在有意进入的企业就必须调整好心态,不能有太强的扩张欲望。”

不过据记者了解,台州商业银行2002年信贷规模达到60亿元人民币,今年有望突破100亿元,成长速度十分惊人。在许多私企老板眼里,台州商业银行的奇迹已然成为一根极具诱惑的标尺,如果为后来者设定的准入标准在规模和盈利前景上都打了折扣,那么民间资本对民营银行是否仍能维系现有的热情也将被打上一个大大的问号。

浙江模式不可复制

一专访浙大经济学院史晋川教授

三联生活周刊:民间资本能在多大程度上改变中国金融业的格局?

史晋川:我国民间资本大约在12万亿元人民币以上,在非公有制经济活跃的浙江,“十五”期间民间资本总额多达8300亿元人民币,这些可调动的巨额民间资本即使只有一小部分进入银行业,都将大大增强商业银行的资本实力,使银行业发生重大变化。

三联生活周刊:中国已经有了民间资本占股权比重70%以上的民生银行,许多地区的城市商业银行国有股份也已降到50%以下,这些银行与学界呼吁建立的民营银行有何区别?

史晋川:最主要的区别不在产权结构,而在于经营权模式,民生银行也是公司治理结构,不符合民营银行的标准,这是情有可原的。因为民生银行的成立机遇比较特殊,一开始就决定成立一个全国性银行,国家必须控制风险,因此董事会决策实际还是掌握在央行手里,刘永好等大股东并没有什么实权。而新的民营银行必须在股权基础上建立现代企业制度,实现市场化经营。

三联生活周刊:泰隆和银座历史上都曾发生过挤兑事件,后来都是由地方政府出面平息。民营银行一旦出现信用危机,国家是否有义务为其分担风险?

史晋川:银行一旦出现问题,对社会的波及面会很大,因此民营银行出现挤兑,地方政府一定会加以补救,事实上现有的几家民营银行都是以地方政府作为后盾。我个人主张以浙江为试点开展存款保险业务,以此来化解民营银行的风险。

三联生活周刊:以台州商业银行、泰隆城市信用社为代表的浙江“双龙”模式能够在其他地区复制么?

史晋川:浙江模式基本上是不可复制的。民营银行的发展与当地经济发展水平密切相关,必须以强大的民营经济为基础和前提,同时又不能脱离当地的经济文化,台州商业银行的模式放到任何其他地方都很难做成。苏南和珠三角也有发展民营银行的实力,但我对西北和东北地区发展民营银行的必要性和可行性表示怀疑。

三联生活周刊:您预测银监会会在何时对民营银行的准入审批放开口子?

史晋川:短期内银监会对成立民营银行仍将采取个案处理方式,银监会目前的思路十分审慎,就是先做好现有城市商业银行和信用合作社的改造,在此期间希望能够引入民间资本优化股权结构和公司治理结构,如果这些改革收到成效,成立新的民营银行的口子才会放宽。即使政策上有突破也将是在2005年之后,那时外资银行的竞争日趋激烈,而且城市商业银行和信用社的改革应该已经取得成效。