中国牧场十年记

2018年以来,在原本只是区域性乳企唱主角的低温奶市场,国内乳制品行业最大的两个玩家—蒙牛和伊利终于登场。它们拿出经典打法:面向高中低多个价格段抛出子品牌矩阵,强势占领一二线城市商超和便利店的低温奶货 架。

市场上的低温奶,通常是指采用巴氏低温杀菌工艺的生鲜牛乳。相比常温奶,也就是经过超高温(UHT)灭菌加工的牛奶,低温奶在杀灭牛奶中有害菌群的同时,完好保存了营养物质和纯正口感。因制作工艺要求高、保质期短,这一市场曾由靠近消费市场的区域性乳企为主导。此外,制造合格的巴氏低温奶所需原奶质量要求也高于常温奶。

蒙牛和伊利立足中国乳业已经二三十年,此时才入局低温奶市场,是产业竞争演变的结果—双方围绕常温奶、奶粉、冰品等乳制品细分市场,从产品到渠道的厮杀已持续数十年,竞争陷入僵局,必须找到一个与上述几大品类同等体量的新产品,以获得新的业绩增长。与此同时,原奶在生产和物流环节实现的重大技术突破,为两大乳企全面进入低温奶市场铺平了道路。

过去,这两家市场份额排名前两位的乳企,主要依靠以内蒙古为核心的北方奶源,在保鲜储藏和冷链技术尚不具备条件的年代,根本无法实现面向全国市场销售低温奶。但现在,低温巴氏奶的保质期从过去的7天,提升到15天甚至更久;冷链技术,特别是从工厂到零售终端之间的物流能力的提升,能支撑它们不必像从前那样必须把牧场建在城市周边才能实现低温鲜奶的供应。新建牧场的选址更加从容了。

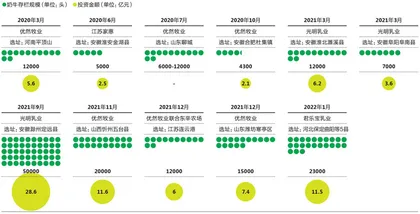

2019年以来乳企加速收购成熟牧场项目

国内头部乳企针对低温奶的竞争大戏就此展开。这场低温奶大战的关键战场,既不是超市卖场的冷藏货架,也不是用于营销轰炸的位于电梯、交通枢纽的广告位,而是座落于一个个乡村、占地数百亩,一排排开阔又平静的工厂厂房,它们是繁忙且有序的“万头牧场”。

如何获得大牧场

为了在原料供应端为低温奶大战做好准备,几大全国性的乳企—其中也包括多年来靠低温奶建起壁垒的光明乳业—早在三四年前,就纷纷着手于新一轮围绕牧场的跑马圈地。

并购与新建,是获取大牧场的两大主要路径。

2017年,原本就与现代牧业在原奶供应有强绑定关系的蒙牛,短短两个月内通过两度增持,最终变为现代牧业最大的股东。这成为随后几年大乳企牧场并购潮的开端。

成立于2005年的现代牧业,创始团队的多位核心成员都来自蒙牛系,但从在安徽建立第一个牧场之初,就亮出了很多有别于蒙牛以往奶源建设的新思路。比如,在选址上告别了对华北和内蒙古的习惯性依赖,直接南下;牧场规模的起点,就是万头集约型大牧场。

过去两年乳企在华东、华北积极投建大型牧场

2008年令行业受到重创的毒奶粉事件中,包括蒙牛、伊利在内的全国性品牌从农户散养奶源收购来的原奶集体“中招”,均出现不同程度的三聚氰胺污染。

现代牧业大牧场的可靠性在这轮风波中得到了验证,其标准化运营模式被认为能确保原奶的质量安全。多年来,现代牧业一直为蒙牛的高端液态奶和高端酸奶线供应原奶,拿到的原奶收购价也一直是同业较高水平。距离首个牧场投产仅4年,2010年,现代牧业带着11个大牧场和7.2万头奶牛在港股主板上市。

与蒙牛-现代牧业的关系相似,伊利的背后—或者说它的上游—也站着一家经营大型集约式牧场的企业—优然牧业。优然最早就是伊利自营的牧场业务,2015年从伊利分拆实现独立运营,2021年7月在香港上市,伊利持有优然40%的股份,是其控股股东。

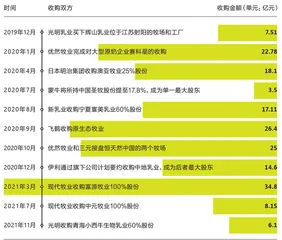

收购是一种将奶源“据为己有”最简单和直接的方法,但这种路径耗费的资金量也是惊人的。2019年之后,牧场并购变得更加频繁,每一次针对这类成熟牧场的增资控股或者直接收购,交易规模动辄数亿元人民币。2020年1月,优然收购大型原奶企业赛科星的成本是22.78亿元,同年10月它又与三元联手,以2 5亿元的价格接盘了恒天然中国的两个大牧场。2021年3月,现代牧业耗资34.8亿元收购富源牧业的交易同样也是大手笔。

收购恒天然牧场同年,优然在河南平顶山投资建设一个奶牛存栏规模1.2万头的新牧场,出资金额5.6亿元。新建牧场的支出明显要低很多,相对收购模式,同样规格的牧场只要大约一半的钱就够了。新建牧场的短板在于建设周期长,从搭建牛舍、厂房到从海外购买奶牛,基础设施建设至少需要一两年。

出于成本考虑,首批购入的奶牛有很大比例会是“犊牛”,距离它们长成“育成牛”,此后再经历9个月的妊娠期变为“成母牛”,前后需要20个月。

根据乳业专业杂志《荷斯坦》的统计,2021年中国新建、扩建的牧场项目共166个,进入操作流程的新建扩建牧场项目设计存栏数总计达到98万头,计划投资总额近390亿元,而且几乎全是大牧场—设计规模存栏在5000头以上的项目占到了83%,“万头牧场”的占比在62%。从不可逾越的建设周期来看,这一轮兴建的新牧场正式投产、批量贡献原奶,至少要到两年以后。

新建牧场动作最积极的是优然和光明。但是在公开报道中,几乎看不到现代牧场投建新牧场的新闻,足见蒙牛为了在当下低温奶竞争中抢时间,对于“现成奶源”更为渴求。

优然选址以华北为起点、一步步向东南沿海靠近—山西、河南、山东,最终与光明在安徽和江苏短兵相 接。

从整个供应链来看,国内目前最成熟的低温奶消费市场集中在长三角地区的经济发达城市。这些城市周边的农地资料已经非常有限,也缺少养牛所需的相关饲料,多雨、炎热的天气既不适合牛的生长,对运营大型牧场要解决的环保问题也是很大的挑战。2018年之后,中国长江以南地区明显减少了新牧场的开发。

以支持“包邮区”牧场供应的角度,安徽和江苏两省就成了从运营本成和冷链距离两个角度考量最理想的选址。

过去18个月,有至少5个大牧场项目在安徽落地,其中3个归属光明乳业。光明牧业牧场管理事业部总经理王建宗介绍,安徽省内位于长江以北的区域离长三角较近,饲料源与气候也符合牧场建设的条 件。

长三角本来就是光明的大本营,光明对本地牧场资源的深耕已持续数十年之久。光明乳业项目经理艾文正告诉《第一财经》杂志,光明牧业的上海金山牧场,以及早年就在江苏布局的牧场,都在为光明的低温奶产品供应奶源。

2021年3月,光明发布一份定增预案,拟募资不超过19.3亿元,其中13.55亿元将用于安徽淮北濉溪、中卫市、阜南县、哈川二期奶牛养殖示范牧场新建项目,以及国家级奶牛核心育种场(金山种奶牛场)改扩建项目。

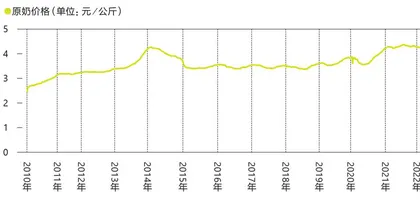

原奶价格变化

中国牛奶产量与奶牛存栏量及奶牛单产能力的关系

第一个发现安徽可以建大型牧场的是现代牧业。它最早的两个牧场项目分别落地于马鞍山和合肥。其间,在更为具体的环境评估上它也曾走过一些弯路,但为在安徽后来开发的新牧场积累了经验。根据国家统计局发布的数据,2020年安徽全省的奶牛存栏量16.4万头,同比增加13%。同期的牧场面积达到20万亩,与之配套还有60万亩玉米青 贮。

优然为自己全国牧场区域结构设定的中心点是山东。2021年年初,伊利集团对外公布了一项五年计划—要在山东投资约120亿元,建设30座存栏6000至1.2万头的标准化示范牧场及同等规模的现代化牧场。

养牛的方式也变了

抛开为“低温奶大战”储备奶源,全国范围内近两年对新建牧场项目态度积极的省份,还有宁夏和黑龙江。新一代“万头牧场”的养殖模式正在国内普及,放在十几年前是无法想象的。

另一件事也是之前无法想象的—根据国家统计局数据,2014年至2020年,中国奶牛的存栏量从840万头下降至615万头,但产奶量并没有下滑,原因是奶牛的平均单产能力从每年3.76吨上涨至5.59吨。

奶牛单产能力的提升,正是得益于标准化集约养殖模式。“三聚氰胺”事件爆发后,牧场经历了从散养户到养殖小区式的初步集约养殖,再到规模化养殖场和大型及特大型牧场的演变。

“三聚氰胺之前百分之七八十的牧场都不符合环保条件,因为它们没有足够资金做改造。”杨永辉在牧场这一行做了快20年,他亲历了国内奶牛饲养方式的不断演进—最早,村子里一户人家养几头牛,后来,村里要求养殖户把牛拉到共同区域统一管理。再往后,就出现了某一个有钱的老板会将附近几个不同的小片区都收购下来实现“统一饲养、统一采购、统一销售”,当初的家庭作坊,就变成了一个牧场。

目前,全国奶牛散养的占比已经降到个位数,但中小规模牧场的占比仍占据原奶供应的60%。杨永辉说,这个过程说起来简单,实际操作却非常难,淘汰了很大一批家庭式作坊,而规模化的需求,本质上还是基于经济利益的考量—从小牧场每次只能征收到三五吨原奶,质量不稳定,单次运输的成本也高。拉一趟原奶的量至少要30吨,从成本上才是比较合理的,但是只有大牧场能够一次性提供这么大量的原奶。

现代牧场技术化与集约化的管理,会对一头牛从出生就开始录入各项谱系数据,清楚知道它的特质,甚至能直接预测它未来的产奶量。喂养环节的机械化程度相比从前也有极大提高,信息化系统可以按照营养师设定的配比,按时、按量将饲料投喂给奶牛,确保实现稳定的采食量,这些标准化操作都在为牛的稳定产奶量和原奶质量提供保证。所以,养牛的技术壁垒已经越来越 高。

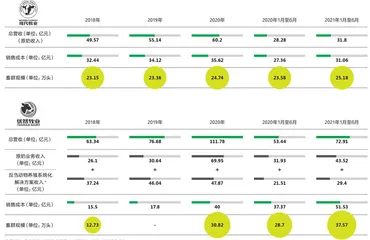

牧业盈利结构