中国棉花谋变

“丝棉缠绵,正蓬松扩张的,不只是棉花,还有整个中国……棉花活儿从来不简单,今日中国棉花史,也是一页农工生活史。”

这段简介来自于2014年公映的纪录片《棉花》。彼时,棉农、采棉工、纺织女工、中间商、出口机构都在为棉花的种植与流转奔波,“中国制造”之下不乏苦楚。此后几年,尽管中国棉花在种植、收获方式与流通等环节已经发生了许多变化,因棉花产生的贸易角力和价值观相争又使其在2021年成为高亮议题。

2021年3月2 4日,瑞典服装企业H & M集团此前发布的一份声明被曝光。声明称,由于“良好棉花发展协会”(BCI)已决定暂停在中国新疆发放BCI棉花许可证,公司将停止从中国新疆采购产品所需的棉花。此后,H&M及认可BCI标准的多家国际服饰品牌遭中国消费者抵制,在华业绩显著受损。“新疆棉”转而成为一个颇具民族自豪感的标签,并成为助推消费品“国货潮”的关键因素之一。

这轮风波还让一本出版于2015年的历史著作《棉花帝国》在2021年春天迅速成为畅销书。书名中的“棉花帝国”所指并非中国,而是印度、美国与英国等更早之前借助棉花推动的一次大规模“全球化”浪潮。

近年来,亚洲国家重新界定了这个“棉花帝国”的中心和边缘,世界的注意力也随之转移—以规模而言,中国已是全球最大的棉花消费国、第二大棉花生产国,同时维持了全球最大的纺织品服装出口规模。为保证棉花的战略地位与商业价值,已经有许多制度与技术改革都围绕新疆这个中国“棉仓”展开。其中有些尝试,彻底改变了行业的格局;另一些尝试,则仍在修正中国农民对于这种传统农作物的理解。

“后棉花时代”的产棉大省

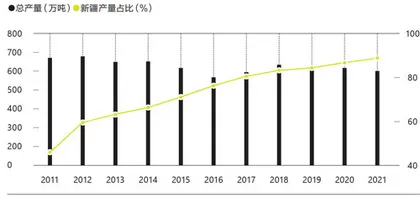

2021年,新疆的棉花种植面积已超过370 0万亩,以产量计算,中国棉花目前近90%产自新疆。换言之,当讨论“中国棉花”时,所讨论的可等同于新疆棉花。

受繁荣的纺织业需求影响,中国的棉花长期供不应求,很少出口,每年还要进口棉花予以补充。国家统计局及中国棉花协会数据显示,在新疆棉花问题引发诸多讨论的2021年,中国进口了约214万吨棉花,其中美国棉花的占比接近40%。这一进口量与前一年基本持平,相较2019年则增长了16%。

按产量计算,中国棉花目前近90%产自新疆

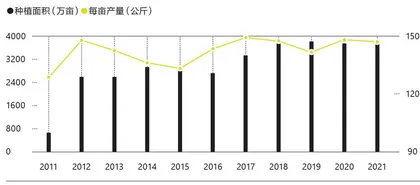

新疆棉花种植面积自2017年以来快速提升,每亩产量有一定波动

但从全球的纤维使用趋势看,以棉花为代表的天然纤维,已显著受到石油基合成纤维的冲击。世界粮农组织的报告显示,自1920年代人工合成纤维诞生以来,棉花占全球纤维消费的比重已经逐渐跌至30%左右,在价格波动较大的年份甚至更低。

《棉花帝国》在结尾处也提及了这一问题:“今天,全球每年大约生产5200万吨的石油基合成纤维,用来制作你可能正在穿着的仿羊毛夹克,其数量几乎是全球棉花产量的两倍。”

某种意义上,我们已经进入到了一个“后棉花时代”—棉花曾经主导几个世纪的繁荣并影响了工业革命乃至全球贸易格局,但它被视作“白色黄金”的时代已经基本落幕了。与玉米、大豆一样,棉花如今只是众多普通农作物中的一种。

但在中国,棉花始终有农产品和战略物资的双重属性,这也导致它的产业政策目标格外复杂,并与国家意志紧密结合。

中国植棉的历史可上溯至24 0 0多年前的战国时代,大规模推广则是在明代,长江、黄河流域为两大棉花主产区。民国中期,自美国引进的优质“陆地棉”品种通过大规模试种,快速取代了中国本土种植多年的“草棉”,进一步提升了中国棉花的品质。这也是中国此后可以发展为棉花种植大国和纺织大国的基础。

但自1980年代以来,国内的棉花种植格局发生了显著变化,重心从东部快速转移至新疆地区。

此消彼长的原因,一方面是改革开放后,南方的传统棉花主产区出现了“粮棉相克”的现象,粮食的高需求、市场化价格,使其经济效益显著超过了低产量、价格体系僵化的棉花(棉花是中国最晚实行市场化的大宗商品,其放开购销价格管制的进度远比其他战略级物资要慢),因而在争夺有限土地和有限劳动力的过程中,棉花快速式微。

另一方面,则是自1950年代以来,新疆生产建设兵团在“屯垦戍边”的农业攻坚中实现了技术突破,打破了过去高纬度地区无法植棉的困境。198 0年代,地膜技术在新疆被大规模使用,又进一步降低了自然条件对于棉花种植的不利影响。

此后,在国民经济“八五”计划中,新疆被列为国家级优质商品棉生产基地,新疆棉花连续多年获得包括发展基金、临时收储、价格补贴、出疆物流补贴、控制进口配额等一系列政策扶持。

高产背后的一连串问题

相比于主粮中小麦、玉米这样的“懒人作物”,棉花的培育过程环节更多、要求更高,诸多因素会影响品质和产量。而相比于全球其他主要棉产区,新疆棉近年来的重要进步之一,是开始摸索大面积种植、产量与品质、成本等诸多因素之间的平衡。

首先是育种与推广。新疆农业科学院经济作物研究所研究员田立文在新疆从事育种工作多年,他告诉《第一财经》杂志,新疆的农业机构与种业公司多有长期合作,后者或是买断新品种授权,或是提供科研经验联合开发,棉花育种的科研成果可以很快流向市场。

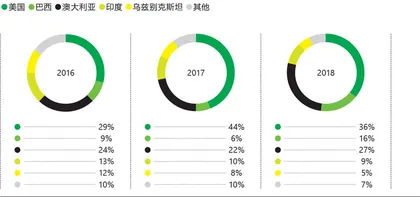

中国近十年来棉花进口量波动较大,棉纱进口量稳定

但另一方面,新疆的棉花种子品类多年来仍是“多、杂、乱”的格局,使用套牌种子、假种子及违规的转基因种子的现象很常见。从2020年开始,新疆力推‘一主两辅’或是‘一主一辅’的棉花种子政策,也就是只允许当地农民从政府指定的一个主种品种、一至两个辅助品种中购买和种植。

这种做法能快速改善原本的混乱格局,但又产生了寻租空间和新的操作难度。“一方面,政府审定推广的种子严重同质化,有突破性品质提升的品种少,农民接触不到、也不愿意种;另一方面,并没有解决套牌种子的问题,反而因为有指定品种、指定渠道,容易产生腐败。”田立文说。

受贸易冲突影响,近年澳棉的进口量被美棉替代较多

其次,得益于土地集中开发以及加速土地流转的一系列举措,新疆棉花多为上百亩、上千亩的规模化棉田。要大面积种植,必须推广机械化。目前在新疆,棉花的种植、管理、收获、加工等环节都已实现了机械化—春天,播种机将棉花种子与保暖保湿的地膜和浇水肥的滴灌带一起整齐地铺设在土地上;夏天,可以由无人机巡视田地情况、播撒农药;秋天,由无人机播撒落叶剂、促使棉花成熟后,再由采棉机将绽开的棉桃成批收获,“籽棉”会被送去轧花厂,由机器去除棉籽后制成可销售的“皮棉”;收割完成后,由机器打碎秸秆、回收地膜与滴灌带,再深犁土地,等待新一年的播种。

2011年,新疆生产建设兵团的机械化采收率仅为40%,需要额外引进40万拾花工协助收获;到了2021年,全疆的机械化采收率已提升至80%以上,纪录片中热闹的“拾花工专列”已基本绝迹。

全球主要产区棉花品质对比

从棉花品质来看,机采棉的品质会在绒长、强度、杂质率等指标上略逊手采棉一级,平均每公斤也会低1元,但效率提升、成本明显降低等好处是显而易见的。2021年,一家名为“极飞科技”的公司就靠着自主研发的设备和当地已有的农机基础,由两个没有棉花种植经验的“新农人”在新疆尉犁县种植、管理了3000亩“无人棉田”,第一年就做到账面略有盈余。

棉农罗阿姨在乌苏有近160亩棉田,直到5年前还都是靠手工摘棉。在最紧张的40多天收获期内,家里要同时负担13到14位拾花工的吃住,每人每天一般摘5到6亩地,动作快的也就是10亩地。将摘棉费用、食宿费和往返路费加在一起,这部分人工开支要超过2.8万元。

“如果当年棉花价格低,基本上就没有什么钱赚。这两年改用机器之后,说实话还能赚一点钱。”她对《第一财经》杂志表示。第一年用上采棉机时,给她留下最深印象的不是高效,而是收割后有不少棉花残留,地上“白白的一片”,拿上口袋进田去捡,一会儿就又能捡出十几公斤来。

自2014年起,新疆棉花开始享受专属的“目标价格改革政策”的红利。一旦当年的棉花市场收购价低于政府制定的目标价格,政府就会将差价补贴给棉农。2017年至今,新疆棉花的目标价格一直定在18600元/吨。

这是一个与产量挂钩的价格。在市场价格不占优的年份,越大的种植面积、越高的总产量和每亩产量,就意味着越高的补贴收入。按照田立文的估算,目前即使大规模机械化种植、采摘,由于其他环节价格上涨,新疆棉的前期成本已攀升至约15000元/吨的高位,差价补贴有时几乎就等于棉农的纯利润。

接受《第一财经》杂志采访时,罗阿姨始终在算账—种子涨价了、化肥涨价了、土地承包费也涨了,棉花的价格却飘忽不定,“去年一开始是10 块,后来就变成了7块、8块。”2021年,她卖棉花时感受到的最大进步是:政府不再允许收购棉花的加工厂给农民打白条了,这让她比往年更快地拿回了卖棉花的收入—虽然也仅够“吃上饭”。

“新疆棉花目前依然是高投入、高产出的结构,希望单产最大化,然而利润不高。而西方很多棉花主产国,是低投入、低产出,追求的是单位产量效益最大化,利润结构更好。双方追求的目标差异特别大,补贴政策可能在其中有一些影响。”田立文表示。