价值投资者的困顿年

作者:邢海洋(文 / 邢海洋)

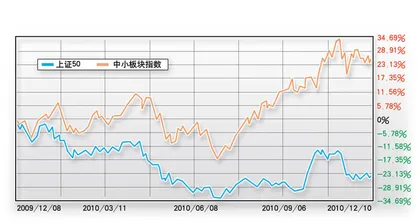

2009年皆大欢喜,2010年却别有滋味。价值投资折戟沉沙,趋势投资赚足了彩头。截至12月10日,代表中小市值股票价格的深圳中小板指数上涨20.96%,由沪深股市大盘股组成的沪深300指数却下跌了11.58%,市值更大的上证50指数下跌得更多,跌幅达20.84%。自从中小板开板,股市中大盘与小盘股的分异还从来没有如此激烈。

面对一系列财务指标,价值投资和趋势投资的选择显然是不同的。如10倍市盈率、50%的成长性及30倍市盈率30%的增长率的组合,相信价值投资者会坚定地选择市盈率最低的一组,因为这是最安全,同时是最稳定的。年初,沪深股市符合这一指标的并不多,三大行却均符合,最低的时候工商银行的市盈率仅为8倍,历年来以高成长著称的招商银行市盈率也接近10倍。可若盘点全年走势,银行业业绩虽以接近或超过40%的速度增长,股价却步步回落。年中上市的农业银行,其股价在两个市场中垫底,市盈率也垫底,7倍的市盈率加上40%的增速,足以使投资者5年内赚回投资者,可市场仍不为所动。

价值投资的理念,这一曾为投资者深信不疑的投资信条,除了遭遇彻底的失败,也被很多人抛弃。表现之一,洋河股份,白酒业的一个二线品牌,至今70%的产品只卖到南京周边地区,其知名度仅限于省级区域,市值却已经超过了宝钢这个国内最大的钢铁企业。而国家耗资上千亿元,集几代人智慧的三峡水电,日产价值上亿元的清洁能源,却被茅台和五粮液等白酒企业盖过了风头。《福布斯》中文版公布的今年12月份“中国股票之选”,一汽轿车、德美化工、上海机场、辽宁成大、长江电力5只股票并称“坠落的天使”。其中一汽轿车、上海机场和长江电力显然符合海外价值投资者简单投资的原则,它们或是大众消费品,或广为人知,收入来源简单明了,预期明确。身处一个日益扩张的经济环境中,以10~20倍的市盈率,这些公司拥有持续的盈利能力及良好的发展前景。可纵观全年走势,它们却无一例外地坠落了。判断内地投资者和海外投资者理念差异最好的指标莫过于AH股价对比,12月10日,A股相对H股有两只股票折价超三成,分别是招行和农行。按价值投资的鼻祖格勒厄姆的投资原则,这些股票的价值被市场大大地埋没了,随之而来的价值发现必定使其恢复到应有的高度。可在A股市场,这一等待的过程已经持续了太长的时间。

价值投资虽一度风靡,有着巴菲特的感召力量,但在A股市场却水土不服,反而使诸多信奉者折戟沉沙。作为中国的价值投资旗手,但斌坚持持股不动的价值投资策略,在2008年遭遇惨败,聪明者如赵丹阳“金盆洗手”,清盘手中股票,却非价值投资的基本操守。价值投资在A股实践一而再,再而三地失败,往往被归结为我国资本市场缺乏做空机制的交易制度,没有像股指期货之类套期保值的工具,唯有上涨才能获利,单边市大行其道。可有了融资融券和股指期货之后,对冲却只在大市值股票发生了,往日的大蓝筹走势更弱,中小盘仍延续着单边行情。其间多次所谓风格转换,事后证明不过是用大盘股调控指数,掩护中小盘股票出货。

截至11月末,A股的估值水平已经达到了一种荒谬的程度,以三季报数据计算的沪市A股上市公司平均市盈率为16倍;沪深300指数成分股平均市盈率15倍;而创业板和中小板上市公司平均市盈率分别为75倍和49倍。全球主要市场的估值水平,中小盘股、小盘股为大盘股估值的40%到80%左右,而在A股市场中,小盘股、中小盘股估值至少在大盘股的两倍以上。有人说,中小板的飙升是产业战略转型的直接结果,以中小板、创业板为代表的中小市值公司多为新兴战略产业,符合经济结构调整方向,受到政策扶植,未来增长前景乐观。但市值小的股票估值普遍贵过大市值股票,说明市场的博弈力量中,至少有一个变量是直接与炒作有关的,小盘股便于操作,因而吸引了过多的资金。这和农产品市场中对小杂粮的炒作没有两样。

支撑价值投资者的只剩下了时间价值。从长期投资的角度看,大小盘股票有着近乎相同的收益率。上世纪70年代到今天的40年间,美国大盘股平均涨幅与小盘股完全一样。只不过,在一段较短的时间内,大小盘股差别非常明显,在经济繁荣期,大盘股的增长和盈利相对经济会呈现杠杆的特性;而小盘股主要与经济的创新周期相关联。回想网络泡沫前后巴菲特的财富变动,你会相信,现在正是遍地黄金的好时候。■ 投资者困顿价值