解禁压力vs保值潜力

作者:邢海洋(文 / 邢海洋)

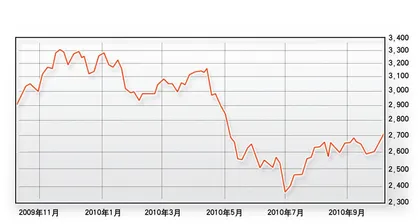

“国庆”长假7天,浓缩出上证指数83点的大涨。这点不难理解,“天上一日,人间一年”,期间港股上涨了2.3%,道指涨幅1.6%,黄金和石油涨幅更是在3%以上。但若仅因为内外市场的差距而把这83点定义为“补涨”却不妥,五试不过的2700点关口一跃而过,这更像一个独立的突破行情。

如果说是“补涨”,9月30日45点的飙升已经是提前预支了投资者对国庆期间海外市场走势的预期,加上10月8日26个点的跳空开盘,中外市场的差距已经缩小。今年来A股一直弱于海外市场,遵循的一向是“海外大涨,A股小涨;海外调整,A股跳水”的规律。10月8日,恒生指数摸高到23093点,距离去年11月创造的信贷危机后峰值23099点“6点之遥”,上证指数却距3478点的反弹高位有着超700多点的差距,其间人民币升值不超过2%。10月8日的一跃,3.13%的涨幅,已经超过长假期间恒指的走势,若再加上休市前9月30日的“透支性上涨”,A股以近5%的涨幅位居全球前列,市场上也只有波动剧烈的俄罗斯股市能相提并论。

2700点五试不过,一大原因是解禁预期。今年余下的时间里,按10月8日的收盘价,沪深两市将面临3.54万亿元的巨量限售股解禁,其中10月份就达1.12亿元,平均每天出笼近700亿元。这3.54万亿元的市值,相对于GDP的1/10,相对于沪深两市24.60万亿元总市值的1/7,相对于当前的流通市值则高达1/5。可预期中的解禁压力也不能把市场打到2600点以下,说明还有更多的有利因素托市。当前,虽则发达国家如日本和美国面临物价下跌的通缩危险,但新兴市场的通货膨胀愈演愈烈,“十一”期间农产品价格又上一个台阶。而美日等国为走出下滑,首先想到了重振国内制造业,日趋紧张地挑起汇率争端,新兴市场于是回以颜色,汇率战争似有一触即发之势。自9月初美元指数已经下跌了7%,美元贬值,以美元计价的大宗商品价格上涨。为保值计,投资者蜂拥介入黄金,资源类商品也成为市场追踪的对象。而拥有资源、生产产品的上市公司没有任何理由在这个时点独自缩水。

股市通胀期间的保值作用,经济学家曾有过大量研究,颇为一致的观点是,当通胀发展到后期,变为恶性的通胀,货币的购买力大幅度下降,经济下滑,企业盈利能力才遭到破坏。但在前期,温和的通胀反而有利于宏观经济活跃,促进企业盈利并推动股价上涨。判断我国通胀所处的时期,也就成为理解当前市场的关键。4月过后,房地产调控和节能减排等政策下,宏观经济增速下滑;这一过程中,农产品价格起涨,物价走高。我们经历的是一个对股市最不利的“滞胀期”。8月,采购经理人指数(PMI)止跌,9月份PMI更达53.8,环比跃升2.1个百分点,制造业的扩张趋势已无疑。这意味着我国经济结束了持续5个月的去库存、去产能、去消费的“三去”过程,经济不是探底,而是开始回升了。其实,即使不因为宏观经济反转,仅凭着当前的通胀乃由货币超发引起,消费者和生产者共处于同一货币环境,对物价上涨有着颇为一致的反应,股票是对实物或实际的资产的要求权,股票名义回报也理应跟通胀共进退。实际产出引起的通胀则另当别论。

既然是解禁压力与保值潜力的对决,也就不难理解资源类板块占据了两市涨幅前列。再加上宏观经济转势的期望,相关资源股的上涨甚至超过了资源本身,其中煤炭板块大涨逾9%,有15只个股涨停,黄金板块也大涨8%。而休市期间,以石油和黄金为代表的资源远无此等强势。未来多空的消长似乎也只能在这对主要的矛盾作用下运行。二次房地产调控政策出台,房地产市场的炒作机会大降。而流动性过剩的格局依然存在,那些游离于房市、股市等诸多商品市场的资金于是乎重心转移,越来越多的资金将回流股市,意味着A股市场的中短线资金将面临增长的态势。随着年底将近,大机构开始规划明年的投资,资金也会分步骤进场。另一方面,年底企业有回笼资金的要求,且有年底分红结账的习惯,股市资金面会面临较大的抽离压力。另外,股价一旦令解禁股有利可图,抛售闸门又将开启。这样上有天花板封顶,下有地板支撑的市场,最适合技术分析发挥作用。

技术面上,强势突破了5次验证而确立的2700点“顶”,新的“底”就此形成,而2900点上,半年前持续近一年的运行又“乌云盖顶”,新的震荡区间由此形成。■ 压力保值解禁潜力