抓小放大

作者:邢海洋(文 / 邢海洋)

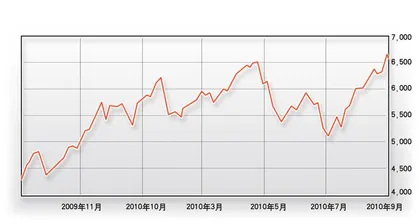

( 中小板指数一年来走势 )

( 中小板指数一年来走势 )

中小板创出新高,但凡沾上“锂”的上市公司都跃上龙门。妖股迭出,集多个题材于一身的是第一“妖股”成飞集成,自5月低点8.45元,已经涨至47.74元;另一只“妖股”壹桥苗业,上市仅7周,股价就较上市价涨3倍;自本轮反弹以来,近百只个股创出新高。这个一度被房地产调控和股指期货打得“齐跌”,随后又齐齐补涨的市场,8月份又回到了那个消息、概念满天飞,“撑死胆大的,饿死胆小的”的时代。热衷于题材概念是这个市场颠扑不破的主题,但炒作背后,或有更深刻的原因。

日前,由中国企业家协会、企业家联合会发布了“2010年度中国企业500强榜单”。榜单为我们提供了一幅中国超大企业的全方位的图景。这个资产总额达到91.3万亿元的企业群体,共实现利润1.5万亿元,资产回报率并不高,仅有1.6%。这个群体的大部分资产还是以负债的形式存在的,所有者权益总额仅为15.9万亿元。并且,负债上升还有扩大化趋势——相对于去年,资产总额增长了22%,所有者权益只增加了17%。这个庞大的企业群体,虽然有着仅凭中石油和中移动就抵得上“民企500强”总盈利,但就其实质,在创利能力、收入增长等多项指标上,都处下风。500家企业实现营业收入27.6万亿元,虽创了有统计以来的新纪录,但增长率却并不高,只比上年增长6.27%,这是中国企业500强营业收入增长幅度首次低于10%。

即使在500强内部也能看出规模庞大的国有企业和相对小巧的民企的对比。从盈利水平看,国有企业的收入利润率为5.38%,略低于民营企业的5.79%;但从资产盈利能力上却大为逊色,资产利润率为1.5%,远低于民营企业的3.14%;从劳动生产率看,国有企业人均利润水平为5.27万元,低于民营企业的7.86万元;从资产运作效率看,国有企业的资产周转率为0.28次/年,明显低于民营企业的0.59次/年。

大蓝筹所赚到的金钱,绝对数量上惊人但赚到的钱并不是凭“本事”得到的。如果以上数字还不够直观,不妨引入一对更有反差的数字。500强中,中、农、工、建四家国有商业银行盈利占所有企业总利润的24.3%。银行赚了这么多的钱,有如此高的资产回报率,难道它得到了印钞的许可?四大行一天就能进账4个亿,其实质和印钞差不多:银行的主要利润来自利差,正是国家严格禁入的体制给予了企业垄断化的利润,再加上利率非市场化,银行间再有竞争也影响不到整个行业的利润率。银行业,邮电通讯业,石油、天然气开采及生产业的净利润占据500强的接近一半,而它们的高盈利与行业垄断关系密切。在63家营业收入超千亿元的企业中,民营企业只有5家。

一幅榜单,活脱脱勾勒出当下国企大蓝筹稳定而优厚的市场环境。问题是,这样特殊的状态却隐伏着重重危机。如果垄断业向民企开放,垄断业利润的挤压空间可想而知,这1.5万亿的利润,或许就有相当的比例灰飞烟灭。2007年大牛市,因为市场变化突然,券商营业部的数量远赶不上需求,高居不下的佣金使这一行业的盈利飞涨,券商是当时资本市场最为炙手可热的品种。随后熊市来临,加之自2009年10月开始证监会放宽了券商设立营业部的门槛,增加了行业竞争,佣金费率自0.3%飞流直下。今年第一季度,东北证券佣金费率0.1414%,同比下降25.78%,整个代理业务也因之同比下降2.95%;海通证券一季度经纪业务也出现7.07%的下滑。

今年5月国务院发布《关于鼓励和引导民间投资健康发展的若干意见》中,要求“各类投资主体同等对待,不得单对民间资本设置附加条件”。这份被称作“新36条”的政策,鼓励民间资本参与交通运输、水利工程、电力、石油天然气、电信及土地整治和矿产资源勘探开发等领域建设,允许民间资本兴办金融机构。同时,鼓励和引导民间资本进入社会事业领域,如参与发展医疗事业等。当然,之所以称作“新36条”,对应的是5年前曾出台的“36条”,那次政策虽在大政方针上给予民间资本以多种权利,但实施细则未出。“新36条”的出台恰在国家经济刺激计划将结束的时候,本次启动民间资本,既有动机,又有动力,一轮民间资本的投资热潮很可能到来。

证券市场的“抓小放大”当然不止这样一个原因。民间资本的竞争力在于,其公司治理结构明晰,经营者和所有者主题基本一致,免去了经营者侵夺股东利益这一证券市场的痼疾。中小板与大盘分道扬镳,今年回到2007年牛市顶点并创下新高,实乃公司合理的股权结构所赐。■ 抓小放大