蓝筹的溃败与重生

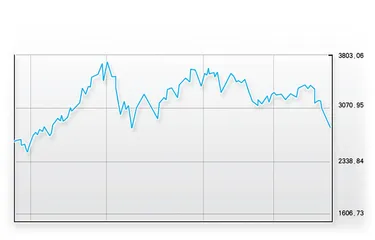

作者:谢九 ( 沪深300指数2009年4月至2010年5月的走势 )

( 沪深300指数2009年4月至2010年5月的走势 )

市场的走势总是和大多数人的想象背道而驰。股指期货推出之前,投资者大多预期这将给大盘蓝筹股带来投资机会,市场将进入大盘股主导的“二八时代”。但自从4月16日股指期货正式推出后,伴随房地产行业的调控和欧洲债务危机的恶化,蓝筹股不仅没能成为中流砥柱,反而成为市场下跌的主要动力。从4月16日至5月7日的短短15个交易日内,沪深300指数大跌16.5%,其中主要大盘蓝筹股的跌幅之大惨不忍睹,中国石油跌幅16.6%,中信证券跌幅23.8%,鞍钢股份跌幅25.9%,万科A跌幅20.7%,中国铝业跌幅24.1%,中国神华跌幅20.5%⋯⋯

事实上,蓝筹股的颓势并非始于近期。上证指数在2008年11月的1600点附近探底之后,市场开始展开反弹之旅,蓝筹股的走势就已经明显落后于市场。至2009年8月,中小板指数的反弹高度距离历史高点只有一步之遥,很多中小板个股更是早已翻越历史高点,但沪深300指数的反弹距离历史高点只到了半山腰,而在经过了最近的大幅回调后,很多大盘蓝筹股距离2008年低点的涨幅不到30%,和强势的中小板形成强烈反差。

市场的选择有其合理性。从行业属性看,大盘蓝筹多为传统行业,在很多人眼中已是夕阳产业,缺乏充足的想象空间,而中国经济目前正处于转型时期,低碳环保、电子信息等新兴产业更符合投资者的想象。从业绩成长性看,大盘蓝筹股也明显不及中小企业。以2009年业绩,全部A股上市公司2009年净利润同比增幅为26%,其中上证50增长17%,沪深300增长为19%,中小企业板增长27%,创业板增长48%。2010年一季度,全部A股净利润同比增长达到65%,上证50、沪深300、中小企业板和创业板的业绩增长分别为51%、59%、66%和36%。

无论是2009年还是今年一季度,大盘蓝筹股的业绩成长性远远不及中小板企业,而且,蓝筹股的业绩虽然也保持了不错的增长,但主要动力来自银行和地产,而在目前的宏观调控背景下,这两个行业的持续增长能力也被投资者否定,所以,市场对蓝筹股的整体前景都不乐观。A股市场的投资者向来乐于为成长性支付风险溢价,蓝筹股和小盘股的冰火两重天也就在情理之中了。

另外,在刺激政策退出和预防通胀的背景下,市场的资金面开始收紧,大盘蓝筹股的启动也面临实际的资金压力。股指期货面世之后,大盘蓝筹股做多不易,但做空却容易达到四两拨千斤的效果,加之房地产调控政策的助力,大盘蓝筹因此反而成为主要的做空动力。

不过,在长时间跑输中小板,以及最近连续大跌之后,投资者对于蓝筹股则不应继续悲观,尤其是一些成长性很好的蓝筹,在被错杀之后有望迎来否极泰来的时刻。市场的走势总是和大多数人的想象背离,在投资者普遍对传统蓝筹股极度悲观,而对所谓新兴产业极力追捧之时,或许正是市场风格转换的时机。

在经过连续大跌之后,蓝筹股的估值已经很低,风险释放较为充分。截止到5月7日收盘,沪市平均市盈率为21倍,深市主板平均市盈率为29倍,而沪深300成分股的平均市盈率只有18倍,远低于市场平均水平。如果与中小板和创业板相比,沪深300的估值优势更加明显,中小板的市盈率为44倍,创业板为67倍。如果以2010年的动态市盈率来看,沪深300的动态市盈率约为15倍,已经和美国的标普500指数相当。从估值角度,即使蓝筹股不能在短时间内大幅反弹,但至少继续暴跌的空间已经不大,18倍的静态市盈率意味着机会大于风险。

蓝筹股虽然短期内成长性稍弱,但长期增长能力已经得到时间的验证,中小板和创业板公司在短期内的成长性惊人,但未必会有持续增长的能力。从今年一季度业绩看,中小板和创业板公司的业绩同比增长66%和36%,其中创业板公司的增速已经明显放缓,如果从环比看,全部A股上市公司今年一季度和去年四季度环比增长24%,其中上证50和沪深300分别增长36%和27%,而中小企业板和创业板环比大幅下降了26%和28%。一旦中小板和创业板公司的成长性难以为继,补跌也就在所难免,市场热点将就此切换到大盘蓝筹。

由于欧洲债务危机升级,国内房地产调控日趋严厉,加之股指期货放大了利空效应,在短期内,投资者的恐惧主导了市场的主要情绪,估值体系暂时失灵,而从长期看,估值的能量终将主导市场的走向。在经过大幅下跌后,处于市场估值底端的行业有金融、汽车汽配、石油天然气、建筑建材、房地产、造纸印刷、电器、黑色金属、交通运输等,这些行业低估值有市场合理的反应,也不排除有被错杀的行业。

汽车股2010年迎来较大幅度的调整,尤其是在近期更是成为领跌的板块之一,如果考虑到汽车股是2009年表现最好的行业之一,今年的下跌可以理解为市场的正常调整。2009年中国以1360多万辆的汽车销量成为全球第一大汽车市场,进入2010年后,中国市场的汽车销量继续高速增长,最近公布的4月份数据显示,当月全国汽车销量完成139万辆,同比增长40%,环比增长9.8%。

汽车类的上市公司业绩增长也是相当惊人,今年一季度,上海汽车的收入和净利润分别同比增长131%和359%,福田汽车的收入和净利润分别增长81%和179%,一汽轿车的收入和净利润分别增长66%和182%,宇通客车的收入和净利润分别增长78%和157%。与业绩高速增长形成鲜明对比的是,汽车股的股价在今年都大幅下跌,这使得汽车股的估值水平快速下降,以2009年业绩对应的静态市盈率看,主要汽车股的市盈率都在16倍左右,考虑到汽车股在今年一季度体现出来的高成长,有些公司2010年的动态市盈率大概只有10倍左右。

近期政府对房地产的调控殃及了其他很多行业,但对汽车业而言其实可以视为利好,一是因为汽车和房地产并没有形成明显的上下游关系,房地产萎缩不会对汽车业带来直接冲击。其次,房地产和汽车是中国经济的两大引擎,房地产的中期调整已经不可避免,对于中国经济的增长也会带来不确定性,而中国经济的两大引擎不可能同时熄火,房地产进入调整之后,汽车引擎必须比以前表现出更强劲的动力,才能缓解中国经济的下滑压力,所以,政府在调控房地产的同时,有可能会继续出台刺激汽车消费的政策。汽车股目前的低市盈率和高成长性,从投资的角度来看,其实是难得的“戴维斯双击”的时机。

银行股处于市场的估值最低端,静态市盈率只有11倍左右。如果以今年一季度银行业超过32%的净利润增幅来看,2010年的动态市盈率不到10倍。对于银行股的担忧主要有这样几点,一是房地产调控可能带来的坏账风险,二是经过一年多时间的天量放贷之后,大幅计提拨备可能会稀释业绩,三是再融资带来的压力,四是存款准备金上调对银行业绩的负面影响。

客观而言,这些利空的确会对银行带来不小的冲击,不过,这些负面冲击已经体现在银行股价上,10倍左右的市盈率足以解释大部分利空。从今年一季度银行的资产质量看,还是具备相当的抗风险能力,14家上市银行的不良继续“双降”,不良率仅为0.94%,拨备覆盖率从去年底的188%上升至208%。投资者对于银行业的潜在利空可能有所放大,以房地产调控来看,自然会给银行带来一定风险,但风险可能并没有人们想象中那么大,近期很多银行已经对房价下跌做出了风险压力测试,多家银行表示如果房价下跌30%甚至40%,风险依然可控。以交通银行为例,其房贷压力测试显示:假如房价下跌30%,交行对公开发房贷不良率将上升0.8个百分点,个人按揭不良率将上升0.9个百分点。银行的再融资压力其实在年初就已经成为话题,而随着建设银行和华夏银行的再融资方案出台,14家上市银行的再融资基本尘埃落定,短期内不会再对市场带来新的冲击。

从货币调控手段来看,5月10日再次上调存款准备金率之后,大型金融机构的准备金率已达17%,距离历史高点只有0.5个百分点,继续上调的空间已经不是很大。反之,如果下半年央行开始加息,银行股可能会在短期之内成为市场资金的避风港。■(文 / 谢九) 重生市盈率创业板股票蓝筹股溃败蓝筹a股大盘中小板大盘蓝筹股ipo