硬着陆,软着陆

作者:邢海洋 ( 欧元又回到信贷危机爆发时的水平 )

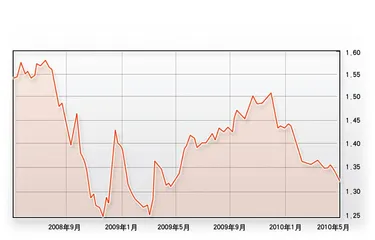

( 欧元又回到信贷危机爆发时的水平 )

资本市场内外交困。海外市场,犹如2008年雷曼兄弟破产、希腊骚乱带来的恐慌迅速蔓延,5月6日,当纽约交易所纷传一名交易员错把Million打成Billon的时候,市场中的恐慌情绪应该到了无以复加的程度。国内,调控政策频出,股市自4月中旬已经下跌了17%。资本市场的困境是否会影响到实体经济,促成二次探底,正是投资者忧虑的。

除了分摊IMF援助希腊的400亿美元,希腊的债务危机似乎对中国没什么影响。两国的双边贸易额不过几十亿美元的水平,加之希腊属于“大得不能倒”的主权国家,为防止如同雷曼兄弟破产引发的连锁反应,欧盟和IMF都在倾尽全力拯救。问题是希腊危机给全球货币体系造成的混乱,非美货币急转直下,美元指数从去年底最低的74点已经涨至5月6日的85点,上涨15%。4月末在资金避险需求带动下,美元更是突破平台整理状态,美元指数自82点强势上攻。人民币与美元“绑定”,难免受到被动升值之害——3月,中国贸易逆差72.4亿美元,结束了自2004年5月开始连续70个月贸易顺差的局面。欧盟是我国最大的贸易伙伴,2009年双方贸易额达到3600多亿美元,此前的2008年这个数字曾突破4000亿美元。

一季度,我国GDP增长11.9%,正是这一处于过热边缘的增长率加强了管理层政策转向的决心。细分投资、消费和外贸三驾马车对一季度GDP的贡献率,经济增长的持续性或可无忧。一季度GDP增幅中的构成分别是:消费占52%,在整个11.9%的增幅中占6.2个百分点;资本形成占57.9%,在整个11.9%的增幅中占6.9个百分点;外贸占-9.9%,GDP增幅中占-1.2个百分点。即便外贸在经济增长中拖了后腿,整体经济仍以两位数的强劲态势恢复,消费和投资的两驾马车起到了决定性作用。一季度的数据似乎说明一贯以来的靠出口拉动的增长模式大为改观,实际上,金融危机以来,去年外贸顺差占GDP的比重已经从9.9%降低到5.8%,今年一季度进一步下降0.3%。尽管一个国家的外贸依存度是用进出口总额在GDP中的比例表征的,这一数字并不低,但在经济增加值上,外贸在三驾马车中的作用已经微乎其微了。

既然外需上的不利影响难以对整体增长构成致命打击,剩下的便是消费和投资拉动。在内需中,消费贡献相对较为稳定,今年一季度贡献率为52%,去年全年贡献率是53.1%,贡献大体是相当,甚至有所回落。投资贡献率仍为最高,但贡献率回落,由去年全年资本形成的贡献率94.6%回落到今年一季度的57.9%。投资高企,很大程度上是政策刺激的结果,于是,问题的焦点便集中在房地产业这个巨大的投资和消费需求上。

2009年我国实现房地产销售额4.4万亿元,占据了13.11%的GDP。自然,这个数字有偷换概念之嫌,GDP统计的是增加值,而非交易值。商品房中,只有房产增加值部分才计入GDP,也就是房产交易价格减去造房子和卖房子的成本,而二手房是已经形成的资产,并未产生增加值,是不列入GDP的。即便如此,因为房价上涨的幅度远超过建造房子的成本上涨,房地产仍因地产商利润暴增而增加了收入。权威数字是,房地产业占到GDP的6.6%和1/4投资,而一年前房地产增加值占GDP的5%,房地产业对去年的“保8”起到了决定性作用。今年一季度的分省GDP统计中房地产的作用更有说服力,以炒房闻名的海南以增速25.1%位居全国各省市第一。保守地看,目前房地产业对经济增长的贡献率保持在2个百分点以上,房地产业和建筑业增加值占GDP的比重超过10%。在中国想找个能替代房地产行业的,也只有制造业与房地产在国民经济中地位相似。房地产上下游相关产业有60个,据统计,2009年末在中国最大的十几家商业银行中,房地产贷款占贷款总额的24.27%。

任由房地产泡沫膨胀发酵,长期而言等于饮鸩止渴;短期内刺穿泡沫,则不免带来阵痛,以增长放缓为代价。房地产关系重大,除非一连串微调使这个市场持续发展,不至于突然熄火,一次硬着陆在所难免。所幸的是,在房地产持续高涨的状态下,统计数字中的火暴成分多来自于交易数字,而这些数字又多以开发商利润的方式计入了GDP,本身就是虚火。就如同一件增值的古董未给现实社会带来财富增值,不应算作国民财富的创造,房地产的投机也没有。真正影响财富创造的是房地产业的制造部分,若国家能以政策性住房建设取代商品房放缓,我们得到的便是软着陆的结果。■(文 / 邢海洋) 中国gdp贡献率软着陆硬着陆