解读“Liv-ex佳酿投资指数”

作者:三联生活周刊 ( 2009年11月7日,美国Acker Merrall & Condit拍卖行在香港地区举行的名酒拍卖会上,一箱(12瓶)1982年的拉菲以43.56万港元成交,一瓶平均3.63万港元 )

( 2009年11月7日,美国Acker Merrall & Condit拍卖行在香港地区举行的名酒拍卖会上,一箱(12瓶)1982年的拉菲以43.56万港元成交,一瓶平均3.63万港元 )

以1982年的拉菲为例

在2000年上映的好莱坞电影《居家男人》中,尼古拉斯·凯奇扮演的那位华尔街投资经纪人带太太到一家餐厅庆祝结婚纪念日,他连菜单都不看,熟练地吩咐侍应:“沙锅鹌鹑脯配冬菇,再来一份薄片小牛肉佐覆盆子松露汁,还有海水扇贝和朝鲜蓟心。”然后又点了一瓶1982年的拉菲(Chateau Lafite Rothschild)。但太太看了酒单后,提醒他说:“亲爱的,一瓶要800美元呢!”

——这是1982年的拉菲在2000年前后的美国市场参考价。当然,餐厅的价格总要比商店贵一些,这也是国际惯例。

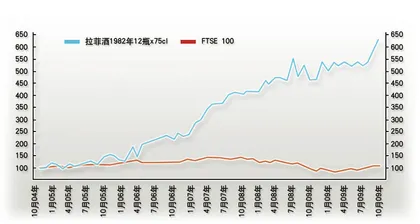

据全球最大的精品葡萄酒电子交易和信息平台Liv-ex(伦敦国际葡萄酒交易所)2009年12月发布的研究报告,一箱(12瓶)1982年的拉菲在1999年12月31日的交易价格为2613英镑(一瓶平均218英镑),2009年11月30日已涨至2.5万英镑(一瓶平均2083英镑,按当日汇率约合3354美元),10年增长率高达857%,成为历史同期英国市场投资回报最高的商品,超过了英国股市表现最好的英美烟草(增长率454%),超过了黄金(增长率297%),也超过了佳士得拍卖行拍卖的莫奈名画《蒙梭公园》(增长率71%)。

也许大家难以置信,1982年的拉菲在1983年4月进行的首次公开销售(橡木桶陈酿阶段的“期酒”交易),一箱售价仅为255英镑(一瓶平均不到22英镑)。假如你当时只需花1.02万英镑买下40箱放在私家酒窖,不知不觉,现在就是坐拥100万英镑的百万富翁了!

( 世界各大拍卖行去年在香港地区举办名酒拍卖会多达14场,总成交额达4.96亿港元(约合6400万美元)。香港已成为超越伦敦(3400万美元),仅次于纽约(7238万美元)的全球第二大葡萄酒拍卖市场

)

( 世界各大拍卖行去年在香港地区举办名酒拍卖会多达14场,总成交额达4.96亿港元(约合6400万美元)。香港已成为超越伦敦(3400万美元),仅次于纽约(7238万美元)的全球第二大葡萄酒拍卖市场

)

投资回报:波尔多红酒超过英国房产

当然,1982年的拉菲只是一个缩影,其他好年份的拉菲,其他酒庄的好年份,也均有卓越表现。

据Liv-ex的研究报告,在21世纪的头10年里,“Liv-ex佳酿投资指数”的增长率高达178.3%,波尔多红酒的投资回报超过了股票(“FTSE全股指数”增长率为负17.5%)、艺术品(“英国ArtPrice指数”增长率为9.1%)、珍品邮票(“吉本斯100指数”增长率为60.9%)、英国房产(“FT房价指数”增长率为118.2%)。

“Liv-ex佳酿投资指数”涵盖波尔多24家酒庄1982~2005年被世界权威酒评家罗伯特·帕克(Robert M.Parker)给予95分以上的红酒。其中入编超过10个年份的酒庄依次为:拉菲(Chateau Lafite Rothschild)17个年份、玛歌(Chateau Margaux)16个年份、柏图斯(Chateau Pétrus)15个年份、拉图(Chateau Latour)14个年份、木桐(Chateau Mouton Rothschild)14个年份、奥比昂(Chateau Haut-Brion)14个年份、欧颂(Chateau Ausone)14个年份、白马(Chateau Cheval Blanc)13个年份。

“Liv-ex佳酿投资指数”以1988年1月的16.54点为基准点,到1997年9月首次冲上100点。2009年12月31日收于234.54点,比上年同期上涨18.3%。伦敦金融城证券分析师出身的Liv-ex总经理詹姆斯·迈尔斯(James Miles)指出:“葡萄酒是一种富有吸引力的投资,它的供给是静态的,品质意识强的生产者近年来甚至削减产量。另外,精品葡萄酒不能得到补充,每当有人打开一瓶1982年的拉菲,世界上就会减少一次再享受它的机会。再加上来自新兴市场——比如亚洲——不断增长的需求,从而带动价格攀升呈现强劲势头。葡萄酒历来是一种回报率高、波动性小、与主流资产关联度低的多元化投资组合的有益工具。”

Liv-ex除了编制“Liv-ex佳酿投资指数”,还有覆盖范围更广的“Liv-ex 100佳酿指数”(在入编的100款精品葡萄酒中,波尔多红酒加权比重占91.33%),“Liv-ex 500佳酿指数”(在入编的500款精品葡萄酒中,波尔多红酒加权比重占64%)。伦敦葡萄酒资产管理公司(Wine Asset Managers LLP)合伙人威廉·贝克(William Beck)曾于2008年“金融海啸”前夕在英国《金融时报》发表文章《投资比较:什么是规避风险的最佳种类》,他运用“夏普比率”(Sharpe ratio)和“索提诺比率”(Sortino ratio)两种分析工具进行考查,得出结论:“精品葡萄酒比股票和黄金更有利可图。‘Liv-ex 100佳酿指数’不但显示了有吸引力的年均回报率,而且价格波动性小于大部分投资产品。如果以下跌风险来衡量投资回报,那么精品葡萄酒将是最好的资产类别。”

另据《华尔街日报》“投资回报”专栏作家布雷特·阿伦兹(Brett Arends)2009年6月10日发表的专栏文章《精品葡萄酒真的是一种很好的投资吗?》分析指出,如果你在8年前投资10万美元搜罗了入编“Liv-ex 100佳酿指数”的精品葡萄酒,按其11%的年均回报率,如今的价值已经高达23万美元;如果把同样多的钱投在华尔街,现在的市值只有10.9万美元;如果投在中期政府债券,也只有15万美元左右。

另一种“流动资产”

如果说房产是固定资产,股票、债券和银行存款是流动资产,那么,液体形态的葡萄酒则是另一种“流动资产”。专门研究葡萄酒投资的“美国葡萄酒经济学家协会”(AAWE)的官方杂志名称一语双关,直接就叫《Liquid Assets/流动资产》(每年两期,春季号和秋季号)。该协会是由一些喜欢喝葡萄酒的经济学家创办的,会长为普林斯顿大学计量经济学教授、《美国经济评论》主编奥莱·阿什弗尔德(Orley Ashenfelter),他曾通过研究1952~1980年波尔多地区的气象资料,利用计量经济学上的截面数据回归模型研究出一条“葡萄酒品质公式”,并根据拉菲、拉图和白马等6家酒庄1960~1969年的60款葡萄酒在1990~1999年的伦敦市场拍卖价格资料,推导出一条“葡萄酒价格公式”。

与股票、债券和基金等流动资产不同的是,葡萄酒需要占用一定的物理空间,需要付出一定的日常养护成本,需要储藏在恒温55华氏度(12.8℃)、相对湿度70%、避光、避震并且通风的理想环境中。只有这样,才能为葡萄酒的继续成熟和升值提供可靠保障。

与印象派油画或明代青花瓷不同的是,葡萄酒是一种有生命的东西,装瓶后仍然会发生变化,会随着岁月的流逝而渐入佳境,使得香气更加深邃,结构更加均衡,口感更加醇厚。收藏的乐趣,投资的价值,正是体现在这种演进过程中。

与所有的投资不同的是,即使那瓶波尔多红酒没有升值,你也绝不会赔本,至少还可以拔出软木塞,把它喝进自己的肚子里。■

(文 / 陈耀明) 佳酿ex投资Liv指数解读