“傻钱”后的创业板

作者:邢海洋(文 / 邢海洋)

创业板不负众望,以平均111倍的市盈率示人。而同期,深圳中小板的市盈率不过是40倍,全部A股的市盈率是26倍。如何解释这种超高估值,除了“炒新”情结,恐怕就是股民的高成长期待了。

关于炒新,中小板首日之后的回归可在这里做参考。上市首日,中小板“新八股”上涨也是惊人,甚至超过了创业板的平均106%的涨幅,高达130%。可上市后第二个交易日便开始急挫,4天内股价下跌了18.38%,意味着当日涨幅的1/3化为乌有。这一幕若发生在创业板,情况恐怕更为惨烈,因为在投资人变得更为理性的今天,创业板首日投资者的疯狂只持续到中午,下午股价已经下跌,几乎所有股票的走势均留下了一根长长的“上影线”。“上影线”上的成交占到全日成交量的40%,换言之,已经有40%的买入资金被套其中。若下跌持续,首日参与的绝大多数投资者均摆脱不了套牢的命运。炒新显然透支了企业的成长性,若扣除了这部分溢价,市盈率降到80倍左右,创业板的估值要合理得多。作为精挑细选后中标的第一批上市企业,本应该获得高于平均市盈率的估值。

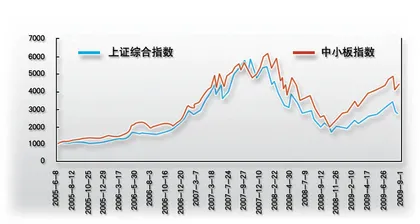

消化估值中的溢价,除了降价以求,靠的是企业成长。28家创业板公司近3年营业收入复合增长率34.03%,净利润复合增长率45.94%,远高于目前的297家中小板公司。而2007年、2008年、2009年前半年沪深股市1600余只可供比较的A股的每股收益增长率分别为93%,-24%和-23%,更不能和这28家企业比。仅从成长性看,炒新的盲动得到适当惩罚后,创业板仍不失为一个回报丰厚的市场。这点仍不妨借用中小板的数据和大盘做一个对比。自2004年6月到今年6月共49个月间,中小板与大盘走势基本保持一致,49个月中,沪深300成份股指数与中小板指数只有8个月涨跌相异,其余均保持了同步,说明这是一个稳定的市场,不存在主板系统风险之外的风险。自开市至今,中小板指数已经上涨两倍,同期上证指数只上涨一倍。并且,中小板市场的月度平均换手率为4.13%,而沪深300的整体换手率为1.93%,显示这是一个流通性强,相对活跃且回报率高的市场。一个比中小板更小,上市门槛却并未低多少的新市场,其活跃程度和成长性无疑会更胜一筹。

国际市场的数据也证实了小公司在回报率上的优势,根据海外成熟股票市场的统计,在一个较长的时期内以及相同的风险条件下,投资小盘股票更容易获得超过市场平均水平和大盘股平均水平的超额收益,这一效应在经济成长期与牛市中尤为明显,被称之为“小盘股效应”。比如,在1926年至2002年的76年间,美国小盘股指数平均收益率达11.7%,明显高出标准普尔500指数的平均增长率。

上市公司的成长,资产运作上通常有两种方式,一种是不分红,利润计入股本。而更多的上市企业则是通过股本扩张,即不断增资扩股来实现。上市公司与其他公司比较,最显著的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。对于一个成长中的公司,以未来的盈利能力计价发行股票,扩张股本,其资本额势必快速增加,原始股东所占股份也因而呈几何级数的飞涨。通过一次次增资扩股,企业获得了扩大经营规模,抢占市场的资金,而若只将利润投入再生产,很可能丧失了做大做强的时机。微软便是通过股本扩张来实现公司成长的典型。1986年,微软选择在纳斯达克上市的时候,资产仅200万美元,现在的市值则达到了3000亿美元。1987年到2003年的16年内,微软的股票实施了9次分拆,其中有7次每10股送10股;2次每10股送5股。这使得微软的总股本在16年内扩张了288倍。股本扩张的同时,骄人的业绩支撑微软市值高速增长,股本的飞速扩张并没有过分稀释其业绩,每股绩效反而一直在稳步增长。

沪深股市诞生近20年来,涌现出不少股价与业绩齐飞的大牛股,而不断的高送转也是这些上市公司的一个共同特征。股本扩张最突出的公司当属苏宁电器,上市4年多来股本扩张42.88倍,排在了沪深1600余只股票的第一位。4年多来,该公司共进行过5次送转股,4次是10送10,一次是10送8,总股本由上市之初的不到1亿股,增长至今年年初的29.9亿股,而公司业绩却并没有因股本的快速扩张而摊薄。至于股价,最高时,苏宁电器复权股价从上市初的29.88元上升到千元之上。

不妨乐观地设想,28家企业抓住时机,利用好上市带来的融资便利做大做强。长线衡量,创业板还是会给投资者带来不菲的回报。■ 傻钱创业板