奶源暗战

作者:三联生活周刊(文 / 董璐)

蒙牛正式迎来中粮时代。8月3日蒙牛乳业发布公告称中粮集团及厚朴投资已于7月27日完成对其1.738亿股新股的认购。同时根据《认购协议》的协定,蒙牛乳业将取消10人的董事人数上限,并在8月26日迎来中粮集团董事长宁高宁、中粮集团总裁于旭波、中粮集团战略部总监马建平,以及厚朴投资董事长方风雷这4名新的非执行董事。7月6日,中粮集团宣布联合私募股权基金厚朴投资公司,出资61亿港元收购蒙牛乳业20.3%的股权,成为蒙牛第一大股东。据悉,蒙牛此次增发10%新股的资金将重点用于奶源建设,特别是投资建设一些大型现代牧场。

在此前国家发改委出台的《奶业整顿和振兴规划纲要》中明确提出:到2011年10月底前,乳制品生产企业基地自产生鲜乳与加工能力的比例要达到70%以上。7月17日国家发改委和工信部联合发布的《乳制品工业产业政策2009版》也提高了乳业进入门槛,明确要求进入乳制品工业的出资人必须具有稳定可控的奶源基地,且现有净资产不得低于拟建乳制品项目所需资本金的2倍,总资产不得低于拟建项目所需总投资的3倍。新建乳制品加工项目稳定可控的奶源基地产生鲜乳数量,不低于加工能力的40%,这比2008版乳业政策提高了10%;改(扩)建项目不低于原有加工能力的75%。

自三聚氰胺事件以来,中国乳业进入痛苦的拐点期。业内共识,是产业布局的不匹配导致了这场灾难。“比如说牧场和市场不匹配,市场和工厂不匹配,喝奶的嘴和挤奶的牛不匹配。”新希望乳业总裁李成云给本刊记者举了个例子,“打个比方,中国这几年从产业结构发展上看,正常消费牛奶已经到了人均每年27公斤的水平,我们可能需要1500万头奶牛,但我们只有1300万头奶牛,那只能有80%~90%是牛奶,另外10%~20%就是蛋白质和营养素,这样市场消费容量和可提供的奶源之间就脱节了。”况且,蒙牛从1999年的“零”,高歌猛进到2007年营收超过200亿元的“唯市场论”经验也在乳企中备受推崇,导致企业较重视营销,不重视养殖环境的匹配,企业之间在对奶农的原奶收购上、产品销售上打价格战等头破血流没有利润可言时,就容易出现行业性的损伤,而后果最后还得企业来承受。

蒙牛的求解之路

蒙牛诞生之时就处于奶源的困局中。1999年1月13日,蒙牛集团董事长牛根生在呼和浩特成立了蒙牛乳业有限责任公司,这就是蒙牛的前身。一户两居室53平方米的民宅,6张桌子,一张茶几,一条沙发,一张单人床,家具都是从牛根生家里搬来的。条件简陋还不是蒙牛的困境,它的困境在于“一无市场,二无工厂,三无奶源”。一般说,“先建工厂,再建市场”是企业的正常发展轨迹,但没有工厂的蒙牛将这个步骤逆转。1999年2月,蒙牛总裁杨文俊收编了哈尔滨一家经营不善的液体奶公司,而后在4月,蒙牛又对濒临倒闭的包头易昌冰激凌公司进行改造,就这样陆续盘活了8个困难企业,总计7.8亿元资产,将别人的工厂快速转化为通向自己市场的桥梁。1999年4月13日,蒙牛牌纯牛奶问世,5月1日蒙牛牌冰激凌上市,7月3日蒙牛牌全脂甜奶粉上市,而蒙牛第一个自有的生产基地在那年的6月10日才动工。

( 李成云 )

( 李成云 )

建工厂要钱、铺市场要钱、打广告要钱、做奶源要钱,企业要高速发展必然会面临巨量吞吐资金的需求,蒙牛缺钱也就成了必然。2002年12月19日,摩根士丹利、香港鼎辉及英国英联联合一次性向蒙牛投资2600多万美元,共持有蒙牛乳业32%的股份。时隔一年后,这三家投资机构再度向蒙牛增资扩股3500万美元。然而在吸入资金的同时,蒙牛不得不以接受国际投行的对赌协议作为代价,协议约定,如果在2004~2006的三年内,蒙牛乳业的每股赢利复合年增长率超过50%,三家机构投资者就会将最多7830万股转让给牛根生一派的金牛公司;反之,如果年复合增长率未达到50%,金牛就要将最多7830万股股权转让给机构投资者,或者向其支付对应的现金。这样的协议让当时还弱小的蒙牛时刻处于拼命的状态,来保持高增长,唯市场论倾向更加严重。

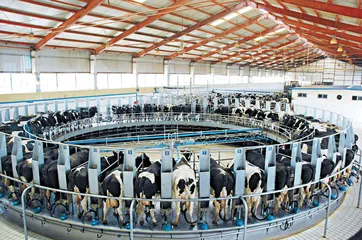

蒙牛的第一个现代牧场是蒙牛乳业2004年6月10日在香港联交所上市之后才建立的。当年12月2日,蒙牛第一个现代化牧场,位于呼和浩特的澳亚示范牧场正式成立,当时牛根生便知道,“虽然蒙牛让百万奶农脱贫致富,但中国养奶牛的方式太落后,中国80%的奶牛还散养在奶农家里,检疫、挤奶、收奶、运奶等环节都存在问题”。2006至2008年,牛根生本打算在全国建设5000~1万头奶牛规模的牧场20个,然而迄今为止,蒙牛已经合作、参股建设的大型牧场只有9个。

( 蒙牛乳业集团澳亚国际牧场转盘式挤奶大厅

)

( 蒙牛乳业集团澳亚国际牧场转盘式挤奶大厅

)

2008年12月初,美国私募基金KKR(Kohlberg Kravis Roberts& Co.)联合蒙牛慈善基金以及蒙牛乳业,共同投资中国蒙牛现代牧业集团,其中KKR占1亿美元。蒙牛现代牧业是蒙牛乳业于2005年9月出资200万元发起,由蒙牛集团高中层管理人员入股设立的股份有限公司,现经营5个牧场,养牛4万头。但现代牧业与蒙牛集团并无直接投资关系,仅有血缘关系。

现代牧业的跑马圈地是从2007年开始的。2007年2月,河北张家口市政府与蒙牛乳业及蒙牛现代牧业签订合作协议,将利用两年半时间,投资7.5亿元建设3个规模各为万头的现代化牧场,并投资1.02亿元建设与牧场相配套的沼气发电项目,投资2.94亿元建设日处理鲜奶能力为500吨的高端液态奶加工厂。2007年5月,四川眉山市与蒙牛乳业、现代牧业集团签订投资协议,蒙牛乳业、现代牧业集团将投资6亿元,在眉山市建设18万吨液态奶加工基地项目和万头奶牛示范牧场项目。2008年9月,蒙牛现代牧业在宝鸡投资,项目计划从2008年9月开始至2010年底前建成,总投资4.8亿元人民币。

通过参股方式,蒙牛乳业对现代牧业有了一定的控制权。现代牧业原本的打算是,在增加资本金并完成重组后,未来在美国或中国香港上市。但显然2008年的三聚氰胺事件打乱了蒙牛这一计划。“按我的估算,去年蒙牛向经销商回收牛奶销毁之后,有20亿~30亿的资金缺口,而这次中粮和厚朴基金61亿港币的入股,有一半是由老牛基金、金牛乳业和银牛乳业套现,这部分将被用于现代牧业的建设,而另一半增发新股获得的融资正好填补了蒙牛乳业经营上的缺口。”中国奶协原常务理事王丁棉对本刊分析道。他认为,牛根生宣称不缺钱是大话,奶源建设、产品投入、市场宣传都需要大笔资金。况且去年底牛根生为避免因蒙牛股票下挫可能引起被抵押的股票被动出售,而从联想控股等机构筹得资金来解除了与摩根士丹利的抵押贷款,这部分借款应该也已到期。“之前蒙牛所以跑出火箭速度,和过去10年不断跑马圈地营销扩张直接相关。但是三聚氰胺事件后,原有奶源供应体系告急,作为奶业发展基础的奶源地建设,已经不容迟疑。”王丁棉认为。

在这一点上,中粮集团董事长宁高宁与牛根生也达成了共识。在中粮入股蒙牛的新闻发布会上,被问到融得的资金怎么用时,牛根生说:“蒙牛从去年底到现在,重点就是抓住基地建设,包括推进现代牧业。我们回头看全世界发达国家的乳业,它的上游养牛不是三头五头,是几百头,无论澳大利亚还是新西兰都是这样。而在法国和德国,牧场和企业根本是两回事,只是签订合作协议。在这方面我们投资力度不会小。”而宁高宁也希望,“最先能从乳业上游的奶源建设开始”。

显然,占据了粮食、油料、烟叶、酒等产业链条物流贸易渠道的宁高宁,看到了牛根生和他的契合处:土地、牧场、成千上万的奶牛的饲料,而这些,是中粮集团产业链里需要再利用的资源。中粮在粮食和食品领域里,几乎涉及了整个产业链的每个层面,从种植、养殖到贸易,到物流,到各种产品的加工,再到品牌产品的生产等。宁高宁是资源和资本整合的高手。20世纪90年代起,他就率领华润,利用资本在内地多个行业掀起并购浪潮,如啤酒业、房地产业、纺织业和电力企业等,华润集团曾一度拥有6家香港上市公司和4家内地上市公司。自2004年空降到中粮以来,宁高宁将华润时期的扩张手法带给中粮,先后吞下中粮屯河(原新疆屯河)、中粮地产(原名深宝恒)、华润生化(现航空动力)以及丰原生化。蒙牛的发展规划正好切合了宁高宁的思路,而且他也相信,这是一桩双赢的生意。对于投资决策,他曾说道:“对每一项投资进行决策,都要从股东的角度考虑投资回报。集团今后对投资项目的净资产收益率水平原则上要求达到8%~10%,不拉低集团的总体净资产收益率水平。”

散奶是否一刀切?

在乳业产业链中,奶牛养殖环节的投入约占75%,加工环节约占15%,流通环节约占10%,而三个环节利润分配的比例是1∶3.5∶5.5。“过去10年,蒙牛、伊利等乳制品企业在奶源建设上的投入最多在3亿元左右,而在营销和生产基地的投入上,两家企业均达到了百亿元以上。”王丁棉告诉本刊记者。国内乳企“先市场,后奶源”的思路注定了行业发展的扭曲。在三聚氰胺之后乳企间展开了奶源争夺战。

在我国,目前有80%的奶源掌握在散户奶农手中,且他们没有利益代表组织与企业进行利益抗衡,一旦乳业出现问题,奶农是最大的受害者,除了倒奶和杀牛,别无他法。发达国家则普遍形成了奶源生产、乳品加工和销售一体化的模式,其中由奶农入股、政府支持的奶业合作组织效果最好。在日本,牛奶的收购、加工、销售和奶牛育种均由乳业合作社来完成,荷兰的农业合作社占领了整个乳品市场85%的份额,丹麦、瑞典和法国也都达到60%以上。

伊利这几年率先在国内实践“奶联社”模式,其实质是吸纳奶农的奶牛以股份制的形式入社,之后奶牛由企业托管,5年内企业连本带利偿还奶农。伊利集团执行总裁张剑秋告诉本刊记者,他认为“奶联社”更符合中国奶农众多,分散养殖的现实条件,这种创新模式将替代现有的“公司+奶站+农户”模式,和奶农一起建设产业链。伊利准备年底前在呼和浩特周边建成20家奶联社,并将在东北尝试这种模式。

而从蒙牛的牧场扩展走势看,现代牧场将是蒙牛奶源的主要方向,一旦蒙牛的牧场体系得以完善,奶农的散奶或将被拒收。在拒收散奶上最决绝的是光明乳业。相关资料显示,在三聚氰胺事件之前,光明的全国奶源结构由规模牧场、承包租赁的养殖小区牧场和散奶组成,其中自营规模牧场210个、合作规模牧场近500个,占据奶源结构的绝大部分,散奶只占5%左右。“把这5%的散奶全部砍掉,现在我们已做到全国100%拒收散奶,坚决取缔二道奶贩子。”光明乳业总裁郭本恒告诉本刊,“‘奶源革命’的核心并不仅仅等同于拒收散奶,这只是阶段性战役,它的核心是通过科学管理来打造更多的安心牧场。”

7月27日晚,光明乳业的实际控制人光明食品集团有限公司以15.5亿元总价,从上实控股手里正式接盘30.18%的股权,从而实现对光明乳业的绝对控股。这意味着,曾是光明乳业两大发起人之一的上实控股“全身而退”,而光明食品集团累计持有光明乳业股权接近70%。这次收购是光明食品集团成立以来金额最大的资产并购,也被认为是光明食品集团加快核心主业发展的重大举措。以光明食品集团旗下牧场资源为例。牛奶集团每年都把自己牧场生产的鲜奶供应给光明乳业,目前牛奶集团拥有奶牛3万多头,其中成年乳牛1.2万头,2008年供应给光明乳业生鲜牛奶9万吨。光明食品接盘上实所持光明乳业股权后,未来有可能将光明食品旗下的牧场等业务也注入上市公司,发挥上下游贯通的优势。

而三元集团能够在三聚氰胺事件中立于不败之地,并上演了蛇吞象,将三鹿核心资产收为己有,原因也在于它对奶源的把控。据三元食品股份有限公司总经理钮立平向本刊介绍,北京三元的奶源80%来自自有养殖场,20%来自规模化养殖合同奶牛场。三元自建奶源基地——北京三元绿荷奶牛养殖中心,是华北地区最大的良种荷斯坦奶牛专业化养殖企业,下设28个奶牛场和7家相关产业,分布在北京的6个区县和周边外埠区县,奶牛总存栏3.5万头,其中成母牛存栏1.9万头,年产原料奶1.8亿公斤。“在河北,我们也将建设自己的奶源基地。河北三元将在3~5年时间里,建成2万头成乳牛的牧场,预计将涉及10亿~15亿元的资金。”钮立平告诉本刊记者。

不过,奶牛的养殖周期约为23个月,建立安全、稳定的奶源基地至少需要3~5年,而一个奶源区域从日产奶100吨到日产1000吨没有10年光景是断然不行的。所以,一旦存栏量下降,恢复起来非常困难。目前,北方部分地区宰杀奶牛有从低产牛向后备牛蔓延的趋势,如何平衡奶农利益与乳企利益,如何将散奶纳入科学的奶源管理,仍然是难题。■

整合是必然趋势

——专访新希望乳业总裁李成云

中粮入主蒙牛案是今年乳业最大的并购案,而去年乳业最大的并购案则是新希望以1亿元收购内蒙古非常牛乳业股份有限公司51%的股权。虽然在数量级别上差了很多,但相似点是,中粮与新希望均为资金实力雄厚,且在农业上着眼整个产业链的公司。

三联生活周刊:您是如何看待中粮与厚朴基金入主蒙牛乳业的?

李成云:蒙牛找中粮作为自己的大股东,对于蒙牛的结构调整和奶源建设是一件好事,市场竞争会加剧。不过从另一方面讲,中粮与厚朴获得蒙牛20%的股份,10%是通过购买老股,10%是通过增发新股,从单个股东讲,中粮是第一大股东,但蒙牛是团队持股,整个团队的股份加起来还是最大的股东,所以对蒙牛的整体控制权没有改变。去年三聚氰胺事件后,中国乳业进入整合阶段,而经过金融危机的进一步发展,又到了拐点时刻。中粮是中国最大的食品企业,需要完善和丰富自己的产品线,此时用相对合理的价格拿到蒙牛的股份,也避免了自己在乳业上摸索的风险。

从目前经济发展形势看,要进入下一个阶段,不仅是乳业,所有行业都会进入一个整合阶段,而乳业可能进入洗牌阶段。金融危机后,通货膨胀降低,原材料价格下降,部分二、三线企业得益于此,增强了竞争力,所以过得不错。但中粮入主蒙牛可能引起并购风潮,将来不管是有资金的企业整合有技术的,还是有技术的企业的整合,乳业会迎来真正的整合。

三联生活周刊:对于新希望乳业来说,有没有感到压力?

李成云:新希望乳业和别的企业不一样,一是它在新希望集团中只占一部分,2008年新希望的收入为487亿元,新希望乳业为20亿元,不足5%。新希望是致力于大农牧产业的产业链体系,包括肉禽蛋乳,可追溯性和产业链的建设上其他企业比不了。在金融界,新希望集团是民生银行最大的股东,在资本利用上也不是弱项。其次,我们包括华东和西南地区在内都是以鲜奶为主,不是以常温奶为主,这就避免了和乳业第一军团的蒙牛和伊利正面竞争。这次洗牌,可能会对专业以乳业为主的二级民营企业,造成比较大的冲击。

三联生活周刊:您可否分析一下现在乳业的整体格局?

李成云:这几年我国乳业基本上都是22%~25%的高速增长,乳业增长放缓是乳业的首要问题。2008年奶牛存栏约为1300万头,比2007年增长6.7%;牛奶产量3651万吨,比上年增长3.6%;人均乳制品消费量为25.47公斤,同比减少14.21%。今明两年乳业处于调整期,今年底会恢复九成左右,2010年开始又会进入呈现上升的增长时期。现在伊利和蒙牛都是在恢复期,二线品牌如果做得好就会有挺大的上升空间。

三联生活周刊:新希望乳业的发展主要通过并购,为什么选择这种方式,而不是自己做?

李成云:很多企业建厂都是在各地跑马圈地,而我们是通过收购那些历史比较长、有奶源基地和市场对应的鲜奶联合体,发展“新希望+子品牌”这样的联合品牌战略,收购企业的同时也能获得相应的市场份额。从2002年收购四川华西阳坪乳业开始,我们先后收购了重庆天友、昆明雪兰、安徽白帝、保定天香、杭州双峰和燕牌、青岛琴牌、云南蝶泉等12家乳企品牌。我们采用同心圆战略,现在新希望乳业有9个企业11个品牌,以有企业的地方为中心点,覆盖周围300里的地区,基本能覆盖全国60%的地区,重点区域在西南地区、华中和华东,渗透华北。做鲜奶虽然有比我们规模大的,但把企业布局得这么广,又有大农牧产业体系支撑的,可能也只有我们一家,况且现在鲜奶市场盘子不大,市场机会很公平,空间很大。■ 奶源乳业中粮蒙牛现代集团新希望乳业控股有限公司现代牧业现代牧场奶牛暗战光明乳业畜牧业牛根生