“救市”答卷

作者:邢海洋(文 / 邢海洋)

救市半年多,成效似乎都在我们一边:上半年,A股大涨了74%,全球首屈一指,中国的房价又恢复到了巅峰水平。而美国一边,5月份失业率9.5%,房价同比下跌了16.8%,道-琼斯工业指数、标准普尔指数半年涨幅分别为-2.65%和3.17%。美国政府的救市资金似乎没能提振投资者的信心。

但救市的目的在于实体经济,评判标准也只能在实体经济的指标中寻找。本轮信贷危机,凯恩斯主义卷土重来,各国政府启动财政资金,拯救破产企业,同时为资本市场注入流通性,务必使实体经济强行启动。各国救市举措中,美国算得上典型,7000亿美元的救援资金直接注入金融体系里,美联储负债则从2008年夏天的9000亿美元急速膨胀至2万多亿美元,致使美国基础货币激增。我国也颇典型,政府对经济的影响力非西方可比,4万亿元救市资金可以直接下达到国民经济的具体部门、具体项目,更加立竿见影。

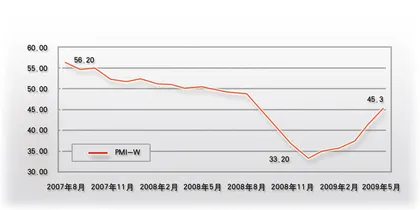

截至上半年,一对可资比较的数据是:中国物流与采购联合会和里昂证券亚太区市场分别公布了各自的中国6月份采购经理人指数,两项数据都显示,中国制造业的扩张势头在进一步加大,6月份,中国制造业采购经理人指数为53.2,略高于5月份的53.1。这是中国该指数连续4个月保持在50以上。去年11月,该数据曾创下38.8的历史最低纪录。美国的数据同样显示出乐观迹象,美国供应管理学会公布,美国6月份制造业活动指数由5月份的42.8升至44.8。这一指数今年1月份曾降到20以下,随后逐步恢复,被认为是美国经济渐渐止跌的信号。该指数小于50意味着制造业活动收缩,但6月的收缩幅度降到了10个月来的最低水平,这个势头保持下去,下半年美国制造业或可恢复增长。

美国的救市资金只“定点”到金融机构,无法定点到制造业、建筑业这样的实体工业部门,而美联储的零利率政策驱使出的流动性却是自由的,这或可解释充裕的资金环境下,美国房地产和股市仍不见起色的原因。资金趋利,追逐的是最有利可图的投资品种,在我国,投资渠道有限,有利可图的品种根本不用筛选寻找。有多少信贷资金流入了股市楼市?根据国务院发展研究中心宏观经济部副部长魏加宁的测算,有20%左右的信贷资金流入股市,30%左右的信贷资金流入了票据市场,这意味着有一半左右的银行资金是在金融系统内部自我循环。上半年新增信贷7万亿元,20%的资金流入股市,即占到A股流通市值的15%以上。

在房地产市场,定点直投的救市资金与土地的价格变动尤其明显,北京广渠路15号土地的付款方式是一次性付款,最终获得土地的中化方兴要一次性向国土局支付40.6亿元的地价款。若非国有企业,有信贷资金的支持,很难想象一下子能拿出这笔巨款。

购买土地无疑为信贷资金流向房地产打开了一条合法的通道。此前,国务院为拉动房地产业走出投资低谷,刚刚给予了房地产企业自有资金从35%降低到20%的政策扶植,房地产企业的资金杠杆被放大将近一倍。房地产企业不计成本地拿地甚至有着充足的理由,此前企业减产的幅度远超出需求的速度,现在,随着市场井喷,企业必须加速开工。于是,在虚拟和实体之间,房地产架起了桥梁。而在美国,政府既无能力控制土地的供应,也无法通过政策左右房地产业的开工建设,救楼市也就仅限于拯救贷款机构上。

美国救市,政府动用资金7000亿美元,加上美联储的基础货币扩张、零利率激发出的流动性,资金可谓充裕。问题在于,美国人背着偿付巨额债务的责任,资金不能尽数投到实处。而我们,初步估算上半年的新增信贷规模超过了7万亿元人民币,加之“4万亿”的刺激计划,地方政府配套资金,历史上,还没有哪个时期的资金可以在“救市”的名义下,“安全”地泛滥过。资本市场恢复到2007年的热度也就顺理成章了。

因为资本市场和实体经济的良好配合,已有多家机构调高了我国增长率预期,国际货币基金组织(IMF)预计,中国2009年GDP预测增速为7.5%,在2010年GDP增速将会进一步增长,达到8.5%。而此前,IMF曾在4月份公布的《世界经济展望》中预计,2009年中国GDP将增长6.5%,2010年GDP将增长7.5%。IMF还预计,中国2009年全年消费者价格指数(CPI)将较上年同期下降0.9%,而2010年CPI将较上年同期增长0.6%。也就是说,在通胀可控的情况下,我国将快速走出危机的阴影。

在我国,房地产和私人投资的回暖引发的财富效应直接带动居民消费,物价因之止跌回升,资本和实体经济进入上升周期阶段的良性互动的“蜜月期”。可美国不能,美国仍处于“底部”的恢复阶段,企业的重塑库存行为还不足以实质性拉高原材料价格。这个意义上,我们起跑早,尽可占用宽阔的跑道。当然,当前的举措只能是权宜之计,全球经济的希望还建立在各国增长模式的结构调整上。■ 信贷答卷实体经济