抱团砸盘

作者:邢海洋(文 / 邢海洋)

投行危机令全球恐慌之际,却传来了日资银行乘机收购大摩、巴菲特入股高盛的消息。对比起来,毒奶粉事件中,我国基金业的表现令人汗颜。

9月22日星期一,A股市场在“三大利好”刺激下井喷的第二天,沪深股市已经飙升了近两成,金融股连续两天涨停。这一天,两个市场的成交量也由平日的400余亿元迅速放大到1600亿元。正是这样的背景下,自9月16日一直下跌、且连续两天跌停的伊利股份终于避免了第3个跌停板,股价大幅度震荡,成交量也急剧放大。平日,该股票一天成交不过三五千万元,这一天却达到了25亿元,巨量成交使得7.28亿流通股中近1/3换了手。当日伊利股份勉强收涨,但却是市场上少数垫底的股票之一。周二,随着市场陷入调整,伊利股份再度跌停。及至周三,随着市场回暖,跌停板再度打开,当日成交了15亿元,23%的流通股换了手。周四股票因异常波动停牌,周五止跌。一周中,一大半流通股换了身份。

对比起蒙牛在香港市场一开盘就下跌65%,伊利股份在A股中的下跌并不过分,即使经过5天暴跌,其股价也不过是从14元跌到10元上下,而大面积换手也正是在这一个价位上产生。但细究买卖双方的构成,还是觉得蹊跷,两天换手40亿元,换手率超过50%,如此大的数量,除非基金,恐怕无人有此手笔。事实也的确如此,9月22日卖出前5名全是机构专用席位,金额从5300万元至8185万元,相当于每家机构卖出了500万股至800万股。半年报中显示,伊利股份前十大流通股东中有7家基金,最后一位的易方达50指数基金持仓588万股,仅次于呼和浩特投资集团的第二大流通股东光大保德信量化核心基金持股1400万股。有能力卖出如许多股票的,只能是这几大基金股东。

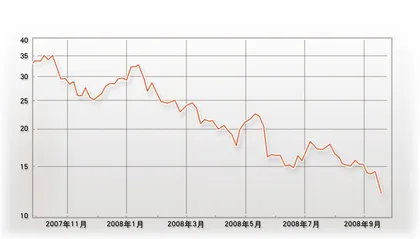

暴跌前,相对于大盘自去年来近70%的跌幅,伊利从38元跌到14元,但若算上分红,只跌了一半。支撑其坚挺走势的原因主要是基金持股。长期以来,内需增长一直是基金持股中的重中之重,消费产品龙头企业更是基金抱团的地方。9月16日被抽检出三聚氰胺之前,基金还在持续买入伊利,即使是在9月17日消息出来的当天,基金业也没集体看空这只乳品业的旗舰企业,部分基金还趁机加仓,当天净买入的前5个席位中基金占有三席。可不知为什么,又经过了9月18日和19日两个跌停,基金对伊利的态度发生了180度大转弯。

推测基金经理的决策过程不是件容易的事,或许是机构的研究报告起了作用。毒奶粉事件后,各大机构都纷纷下调对伊利股份的评级和盈利预测。中金公司的报告就预测,本次事件除了会重创相关公司销售之外,退货滞销、库存积压、危机处理、市场公关和营销重建等都会增加企业未来的营运成本,伊利股份2009年原本有望出现的利润率与盈利大幅反弹的前景将会因为此次事件而消失殆尽。于是中金把伊利的安全底线定在了1倍净资产的5.58元,投资评级也调整为“回避”。如果是这个原因,在10元时候卖出还颇有依据,毕竟此时持股不够安全。

但如此多基金一致行动,还是令人不安。一位基金经理说:“对于伊利这样的问题股,我们肯定是要全部卖光的。”从中不难感受到基金经理们的失望情绪。或许,是那两天肾结石婴儿数字几何级数般出现使得基金经理们震惊了,而液态奶里也检测出三聚氰胺的事实更使他们感受到自身的健康也受到了威胁,愤怒了。于是,在连续大跌后,他们不计成本地抛出了。如果因为这个原因他们抛出,这就是一个很值得商榷的问题,这样做未免辜负了几千万基民的信托责任,毕竟,敢于在几天内下跌了30%、一年内下跌80%后卖出股票,如此大的亏损,怎样向基金持有人解释?伊利辜负了消费者信赖,基金经理可以这样解释。伊利股价有可能从10元跌到净资产的6元,也是一种解释。但敢于在14元、乃至38元买入的也是这些基金,现在既然已经跌到如此程度,却不敢再和企业一起渡过艰难时期,反而砸盘,从中看到的仍是过去“抱团取暖”的影子,只不过变成“抱团砸盘”罢了。

雷曼破产了,投行的行为模式也遭到了质疑,可巴菲特还是注资高盛做起大股东。而毒奶粉事件后,中国人还要喝奶,而且只能喝本地牛奶也是肯定的。基金经理们却把伊利当成行将破产的三鹿来处理,这种专业素养,真是令人大跌眼镜。■ 抱团伊利集团股票基金投资基金经理