战“小非”

作者:邢海洋

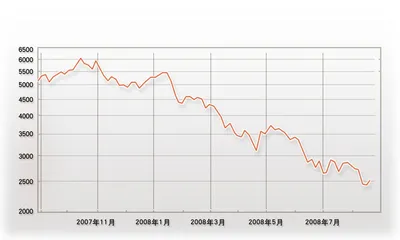

8月20日,一个纯属个人建言的“2000亿元经济刺激方案”刺激股市暴涨178点。不过,市场却没有在这一冲力下继续冲关夺地,而是以一连串的小跌回到了原有水平。一个莫须有的“噪音”,似乎就这样销声匿迹了。传言止于智者,不过,一个情绪化的7%暴涨还是颇有警醒作用,至少,在一个下跌了60%、投资者已经被跌得麻木的市场,暴涨会使投资者稍获喘息,思考趋势投资者,即一味按照市场运动方向助涨助跌的投资者所不思考的问题。问题的焦点,自然是“大小非”的减持问题。

根据中国证券登记公司公布的数据,截至7月末,沪深两市累计解禁数量有868亿股,其中,“大非”为454亿股,“小非”为414亿股。“大非”实际减持数量为78亿股,占17%;“小非”实际减持数量为180亿股,占比43%。由此可见,“小非”抛售意愿极为强烈,只要限售股一解禁,近一半的“小非”会抛售套现。

以上统计包括股价高与低、上涨与下跌等的不同状态,无法反映当下低估值阶段“大小非”的套现意愿。不妨再引用最近数字:8月18日至22日的一周,上海证券交易所大宗交易平台累计成交金额9.9亿元,比前一周的4.4亿元劲增一倍多;深圳证券交易所大宗交易平台累计成交金额4.3亿元,较前周的2.2亿元也增加近一倍。8月18日至8月22日的一周因为有了8月20日的暴涨而变得特殊,这一天,沪深两市大宗交易成交了11笔买卖,涉及8家股票,是4月22日解禁新规出台以来单日成交笔数最多的一天。连续下跌中,“大小非”行为颇似散户,只不过“大小非”是在反弹过程中离场,散户还要技劣一筹。统计显示,此前的一周,也就是股市下跌5.6%的一周,散户共减仓156亿元。

“大小非”急于抛售还可能是被吓跑的。市场下跌,对“大小非”的积怨无以复加,市场传言证监会将建立“二次发售”制度限制“大小非”减持。“二次发售”与“大小非”直接流通的不同之处只在于多了券商包销的中间环节,“大小非”减持过程被拉长,放缓减持的速度。消息很可能刺激了“大小非”的出逃欲望,结果是,市场因为“大小非”可能会受限而急欲反弹,但“大小非”则因为怕受限而急于在市场上抛售,市场刚一抬头就又被“大小非”按下去了。实际上,在讲求理智的证券市场,情绪化于事无补,对廉价成本“大小非”的愤怒情绪只能给市场带来更大规模的抛售。证监会出台《上市公司解除限售存量股份转让指导意见》的4月,深交所当月的大宗交易系统只成交了1420万股,到了5月,这一数据上升到3970万股,6月则增加到4802万股。进入7月,大宗交易量却陡增至1.2亿股。在对“大小非”讨伐最激烈的8月,截至8月25日,借道大宗交易转让的股数达1.7亿股。

“大非”,国资委表示不会轻易减持;“小非”却没有任何限制因素。唯一能与“小非”对抗的似乎只有机构投资者——价值投资的坚定信仰者。奥运会期间,A股大跌5.6%的一周,是机构投资者从散户手中接过156亿元的抛售,并在2284点扭转了市场的颓势。8月21日至27日的一周,沪市机构累计成交347.3亿元,资金净流入44.3亿元,其中,278家基金一多半呈净买入,保险资金更出现明显的净买入,净买入资金达14.0亿元。大智慧TOP数据统计显示,保险资金2008年1~7月都是在做空,但从8月4日起,保险资金以平均每日1亿多元的资金净流入开始做多A股,到了月底,日均资金流入超过了2亿元,显示保险资金开始抄底。

致使昔日的“空军司令”空翻多的是与历史大底接近的估值水平。8月20日大涨前夜,A股静态市盈率为19.72倍,已经非常接近2005年6月3日大盘千点时的水平。从动态市盈率看更具优势,目前的动态市盈率仅为15.77倍,已远远低于动态市盈率20.42倍时的水平。单纯从市盈率来看,沪深A股的价值已被大大低估了。再从企业盈利的成长性看,国际通行的反映成长性的估值指标是PEG指标,即市盈率与利润成长性的比值。2005年,企业盈利的增速只在10%左右,当时PEG是1.9,今年以来,目前已披露中报的上市公司累计业绩增长幅度达到28%,A股市场的PEG只有0.77,远远小于1,更小于2005年上证指数千点时的水平。

大盘之所以在“小非”的疯狂轰炸下止跌,之所以在每天400余亿元的极端低迷的市况里保住了2284点,除了估值,还要感谢那个莫须有的传言,是它给市场赢得了思考的机会,也使得更多的投资者加入到价值投资的行列。■(文 / 邢海洋) 股票大小非动态市盈率小非