“破7”与直线式升值预期

作者:邢海洋

“Motley 傻人”是美国一家为“傻子”,也就是被动投资者服务的投资网,最近的一篇文章是《那些中国人正在帮你付抵押贷款》。现在,连美国最不爱思考的一群人都知道为什么我们在补贴他们的债务了。

简单的逻辑链是,过去的10年,我国对美国的贸易顺差加起来有1.3万亿美元,平均分配在每一个美国人身上就是4000美元。这笔钱,因为是超出实物交换的部分,全是以货币的形式流入我国的,在我们的外汇管制政策下,出口企业贸易多余出来的钱要全部结汇为人民币,于是乎,国家就多出了一大笔美元储备。这笔储备我们再反过来购买了美国国债和证券资产,等于是通过廉价的劳动力积累了财富,使我们国家成为美国的债权人。国家是债权人,并不意味着出口企业里的工人也是。为了保持产品竞争力,人民币汇率低于它的实际价值,从而给美元大幅度贬值创造了空间。美国是世界上最大的债务国,美元贬值就使得债务变少了。这个意义上,一个逻辑循环的结果是,我们的张三李四成了实际的债务人,为美国人的抵押贷款付账了。

美国人要想减轻自己的债务压力,降低利率和本币贬值都是好办法。但这两样对本金的裨益有限,通过其他国家的资产升值,再回头还债才是最事半功倍的途径。“Motley傻人”给不爱动脑筋的投资者的办法就是购买在美国上市的中国资产,以分享这个国家迅速升值的资产。而那些肯于钻营的投资者却打起了不同的主意,直接把美元转换成人民币,以致热钱滚滚。这个逻辑链条并没有在这里止步,去年底今年初,美联储连续降息,我国香港因为实行联系汇率,当地银行存款几乎达到了零利率,港人涌入罗湖口岸存款,赢取人民币存款利差,又直接引起了一波外汇储备暴增。今年前2个月我国外汇储备增量超过1100亿美元,高于2007年全年外汇储备增量的1/4,与去年同期相比,增幅分别达60%和9%。其中1月份外储增量616亿美元,系迄今为止的最高纪录,并且1月份的新增外储中有近一半说不清楚,既非贸易顺差也非直接投资。

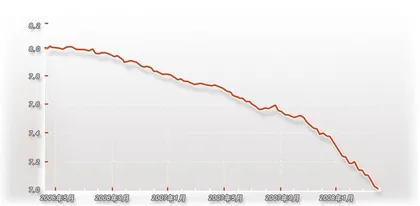

今年一季度人民币对美元的升值幅度超过了4%,这不仅刷新了去年四季度刚刚创下的季升幅2.77%的纪录,也是1994年中国外汇市场建立以来,人民币升值幅度最大的一个季度。在3月份的最好几个交易日,人民币在大幅上涨后在7.0关口停止下来,但“破7”的信念已经深入人心,几乎唾手可得。各大投资机构纷纷抛开去年6%~10%的预期,大胆调高今年的预测值至12%~15%。

人民币的稳定升值,符合国家的实业调整策略,却不符合资本市场规律。如此稳定的直线式上升却完全摆脱了市场规律的影响,不断强化着市场预期,招致热钱涌入,策略上先输一局。12%~15%的预期已经超出了国际市场上绝大多数的投资机会,并且,这是一场绝无风险的套利机会,热钱没有理由不涌入。而在自由兑换的货币中,就绝不存在无风险的获利机会。美元虽然总体贬值,对欧元却时有大反弹,至于是否转势,也是市场决定,美联储每一次降息、欧洲央行的每一个动作都能导致交易者的亏损,使投机者只能有限投机。唯有人民币属于人为调控的货币,反弹幅度甚至从没超过1%,投机者毫无亏损之忧,最终的买单者却是全体国民。即便备受争议的“广场协议”,也没有现在人民币稳定升值的承诺,协议签订后,五国联合干预外汇市场,各国对美元的抛售终于引发了市场投资者的抛售狂潮,导致日元持续升值。最大幅度的升值发生在协议签订后不到3个月的时间里,美元跌幅20%。此后日元升值趋势虽持续了10年之久,但都是市场决定的,货币交易中需随时承担风险。尼克松政府当年的价格控制和随后的解禁也遵循的是一放即开的策略。

其实,人民币的价值调整有多种政策选择,若要摆脱资本市场的影响,当初可以选择对内贬值对外不变的策略,或者正如当初规划的,盯住一篮子货币,最后选择的稳定升值的策略却由于美元的急剧贬值变得复杂起来。但退一步想,经济政策理论中的“卢卡斯批判”早就提出,任何政策,如果不考虑个人在面临政策时所做的决策调整,就不可能取得原有的政策目标。任何政策都是政府与私人部门之间的博弈,如果政府把私人部门当成被动的“机器”来控制,其政策的执行效果会大打折扣。而人民币的升值,面临着美元和热钱两方面的博弈,需考虑的因素更多。 升值预期