白糖:第二波追随

作者:邢海洋

春节后,股市萎靡,期货市场却是一派热火朝天。贵金属、贱金属和能源还在其次。农产品却是上涨主力,美国小麦、大豆和玉米均创出历史最高纪录。国内,表现最为强劲的是白糖,郑交所白糖节后即跳空上涨,短短一周,主力合约已从不足4000元/吨涨到最高4750元/吨,接近20%的涨幅足以使多头获得两倍的盈利。

南方的冰灾是这次甘蔗上涨的导火索。冻灾对主产区广西甘蔗生产有着严重影响,大量的甘蔗被冻死。不过直到行情演绎到白热化,损失的数据仍没有出来。一贯炒朦胧题材的“浙江帮”也正是趁着投资者对冰灾的直观感受发动了攻势。郑交所公布的持仓排名上,买仓数排名前10名的机构中来自浙江的期货公司占了4席。与“浙江帮”对峙的则是中粮期货、国际期货等现货交易商,也就是说,部分生产商愿以现在的高价出手。但也有生产商被如此凌厉的升浪改变了看法,市场上弥漫着看多的声音。

对白糖的井喷式上涨,有人形容为报复性上涨。农产品大涨的格局下,唯有白糖最“沉得住气”,去年的两次小规模“井喷”都被现货商的耐心压制下去,市场始终没有走出3600~4300元/吨的震荡格局。以至于曾有人调侃“白糖都比豆粕便宜,可以买白糖喂猪了”。白糖没法做饲料,和豆粕没有替代性,但可以替代汽油,给交通工具做“粮食”,正是这个原因,在市场第一大甘蔗产地巴西,原糖产量中将有近60%用于生产工业乙醇。即使油价下降到每桶35~40美元,乙醇生产商仍然能够赚钱。此时,几乎所有的农产品都追随石油而步入大牛市,和汽油有着如此直接的替代性却不追随石油涨价,令人心生疑窦。

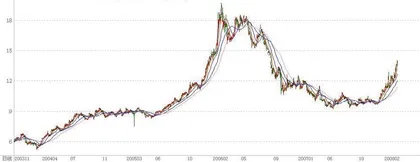

国内白糖一直低迷,不妨看看国际市场价格。整个2007年,纽约商品交易所的期糖价格都是围绕着10美分/磅的价格波动,而这正是2004年初到2006年初国际糖市大牛市的“后遗症”。那次大牛市中,国际糖价从每磅不足6美分涨到了超过19美分,价格上涨超两倍。随后的大跌持续了整整16个月,最低的是在2006年6月,糖价跌到了9.22美分。比照白糖和石油的价格曲线,不难发现白糖曾经和石油有着颇强的联动效应,正是始自2002年的石油升势造就了白糖曾经的大牛市。而在白糖追随石油上涨的时候,玉米等农产品尚处于休眠状态。即使是以现有价格,每吨乙醇生产成本不超过400美元,更何况2004年前,白糖的价格更低。石油涨至30美元后,用石油提炼出的汽油成本就高出了甘蔗提炼乙醇的成本,世界上最大规模的石油替代品便在石油的第一大消费国和白糖第一大生产国之间发生了。一个数字可以概括这一事实,巴西每年60%的乙醇销往美国。

与巴西相比,美国没有庞大的甘蔗产量,只能退而求其次靠补贴生产玉米乙醇。即便如此,庞大玉米产量和化工能力仍使美国成为世界第一的乙醇生产国。2006年3月初,巴西调整了汽车用无水酒精的添加比例,由原来的25%下调到20%。此时也正是美国《新能源法》发挥效力的时候,随着国际油价的回落和美国境内玉米乙醇生产的急速扩张,玉米乙醇的价格也大幅下跌,挤压甘蔗乙醇利润,从而使白糖积压,白糖的一轮大熊市由此展开。正是低廉地转化成本,使白糖成为第一个追随能源价格的农产品,也正因为这个原因,白糖成为生物能源试水能源市场的试验品,有了价格的大起大落。而在我国,因为有着对粮食供给不足的忧虑,食糖根本没有转化为乙醇的途径,价格走势除了受国际市场影响,便是受供需制约。由于连年增产造成库存积压,价格在低位徘徊。预计2007~2008榨季我国食糖总产量将增加150万~170万吨,达到1350万吨,增幅在13%以上,更加剧了上涨的压力。

关注白糖价格变动的意义在于,在这样一个全球农产品大牛市中,我国农产品价格是否能保持独立。2007年底,我国政府开始对国内粮价大规模干预,半个月时间,连下三道禁令:12月18日宣布对粮食及制粉取消13%的出口退税;12月30日宣布对粮食和粮食制品加征出口关税;2008年1月1日宣布对粮食制粉实施出口配额管理许可证。如此作为,目的就在于从出口上限制粮食外流,抑制国内食品价格的快速上涨。即便如此,新年后食品价格仍在上涨。不过,期货市场有别于国际市场,我们并没有创出新高度。

国际市场上,随着美洲两大乙醇生产大国的白糖库存消化,价格已经开始稳定上涨,自去年12月至今,不到3个月,糖价已经上涨了40%,白糖再度追随石油的第二波又将开始。我们的食糖价格是否会一飞冲天,关键看国家是否有限制出口的政策。■ 白糖第二追随