重提保增长?

作者:邢海洋(文 / 邢海洋)

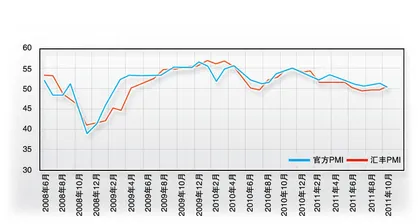

11月底,宏观经济的两组数字加剧了实体经济萎缩的担忧。11月23日公布的汇丰中国采购经理人指数(PMI)初值仅为48%,不但跌至“荣枯警戒线”下,更是创下32个月以来的最低;11月24日,工信部工业经济运行秋季报告透露,10月规模以上工业增加值回落幅度加大,同比增长13.2%,一年来的最低增长率。如果再从房价跳水、欧债危机和外汇占款4年来首降等现象观察,经济回落毋庸置疑。“保增长”也该旧事重提了。可时隔两年后,同样3个字,提起来却要沉重得多了。

大势是否糟糕到非“保增长”不可的程度,仍是值得怀疑的。“十二五”规划中,我们确定的年经济发展速度是7%,也就是说年增速只要不落到7%以下就没有“保与不保”的问题。而今年三季度GDP增长率仍达到了9.1%。仅以汇丰PMI观察,就在10月份,汇丰PMI数据还高达51,从“枯荣线”下翻上,给人以微调见效,市场在预期中转暖的幻觉。而10月国家统计局的PMI并未印证汇丰数字的好转迹象,当月统计局PMI甚至下跌了0.8个百分点。相对于统计局PMI,汇丰PMI偏重于反映中小企业的变化,按理说在这一波信贷紧缩过程中,中小企业所受影响远超大企业,汇丰数字却释放出相左的信号,颇令人怀疑其统计方法的失实一面。

当然,即使汇丰数据有失偏颇,统计局PMI已经连续5个月在“荣枯线”的上方徘徊,离收缩只在毫厘之间。如果实体走势与多数人主观感受吻合,相信11月PMI难脱收缩的命运。但收缩到何种程度,仍是需要观察的。11月底,世界银行便预测,今年中国的GDP增速将从2010年的10.4%降到9.1%,并在2012年进一步降到8.4%。甚至有投行认为,在国内投资疲软和外需持续走弱的双重打击下,中国GDP增速的下降幅度可能要大于预期情形。全球最大的债券基金公司太平洋投资管理公司预计中国经济增长率到2012年将下降到仅为7%的水平。届时,中国政府对经济增长将是“非保不可”了。问题是,所有以上数据均是预测,任何一国政府对经济政策的大调整都是慎之又慎的,很少有“预调”的先例。

撇开7%这个“理论数值”,长期以来,GDP增长8%似乎是中国经济正常增长的底线。如果GDP增长低于8%,就会有财税、就业和民生等许多社会经济问题不好解决。为了保8%,在上世纪90年代末、2004年前后、2009年都实施了积极财政政策。2009年之所以实施力度罕见的刺激措施,直接原因是贸易停滞带来了南方沿海的大范围失业问题,那个情况下GDP是非保不可的。

即便实体经济萎缩,当下的宏观走势仍和2008年的保增长时期不可同日而语。2008年10月,国家统计局PMI曾跌至44.60,11月更跌到了38.80。当时的外贸出口也是连跌数月,出口额最低月份却要比回落前下降了一半还多,GDP增长率更是在2008年第四季度创下了6.1%的低位。如果从规模以上工业增加值观察,2008年信贷危机爆发后,工业增加值增长率最低跌至5.4%。“保增长”产生于雷曼兄弟倒闭引发的大恐慌中,全球经济突然停摆。如今,次贷危机后的第三年,银行危机、债务危机和货币危机等多种危机连环爆发,无论投资者还是企业经营者抗击打能力已深植于肌体中了。自从经济刺激措施淡出后,国内经济数据鲜有大波动。自2010年6月至今,工业增加值增幅即从刺激期的大起大落恢复到13%~15%的波动区间。如果说全球停摆的可能性减小,并不意味着减速不以缓慢的方式在演化,当前的实体经济萎缩还只是开始,未来很可能进一步恶化。但建立在假设上的经济前景,似乎很难作为政策大调整的依据。

有消息说,中国未来5年将出台规模达1.7万亿美元的战略产业投资计划,从其规模上接近于2008年4万亿刺激计划的2.5倍,无论该消息是否属实,逻辑上都难以解释。此前“保增长”最重要的措施是信贷投放,信贷危机后的连续几个月,广义货币供应量(M2)已接近30%的膨胀,2009年的信贷比2008年增长了将近一倍,高达9.6万亿元。结果是M2与GDP脱离造成通货膨胀。自上世纪90年代开始,我国货币发行即有超出实体经济的趋势,M2/GDP比率从不足1增加到20世纪初的1.9。所幸的是货币超发因商品、土地和劳动力等要素的市场化而未引来恶性通胀。可随后,几乎每一次信贷超常增长都带来物价上涨。以保民生抑房价为主要调控目标的今天,没有了房地产以消化多余货币,若放开信贷,其危害难以想象。■ 增长重提