OECD水平的税负率

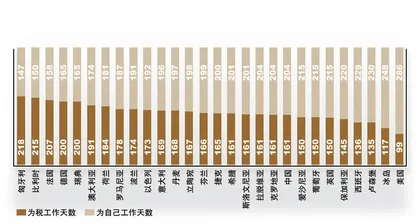

作者:邢海洋 ( 2010年各国劳动者为税和为自己工作天数对比 )

( 2010年各国劳动者为税和为自己工作天数对比 )

我国上半年税收收入超过5万亿元,同比增长29.6%。不由得想起,去年在驳斥《福布斯》关于我国税负痛苦指数排行世界第二时,国家税务总局局长肖捷的表态,税收收入占GDP的比重既有上升的必要,也有提升的空间。诚如斯言,如果说凭2009年数据,我们的税负不算高,2011年,两级跳以后我们的税负是否还没有达到了税务局的高标准,则需再判断了。

判断一个国家税负的高低通常有狭义和广义的口径。狭义的口径是税收与GDP比值,广义的则是政府所有收入在GDP中的比例。在中国有关部门的定义中,财政收入的定义为“税收收入+预算内非税收入”,这是一个相对狭义的财政收入概念,对应的是狭义的宏观税负水平。我国处于经济转型时期,虽然政府财政收入名义上以税收为主,但实际上还存在大量的行政事业性收费、政府基金、社保收入、国有资产收益和行政事业性罚款等多种收入,甚或还包括地方政府巧立名目的乱收费。尤其近年来伴随城市化发展的土地收入更构成了政府收入来源的一个重要组分。按照国际通用的经合组织(OECD)标准,政府财政收入的定义应该是“狭义税收收入+社保收入+预算外收入”。故而广义上我们的税负水平和国外的比较并不存在严格的对应,但公众普遍认同的仍是大口径意义上的比较。

从税收收入占GDP这一小口径统计来衡量宏观税负指标来看,2011年上半年税收占GDP的比重达到24%。财政部数据显示,2007到2010年,税收收入占GDP比重分别为17.2%、17.3%、17.5%和18.4%。从财政收入(预算内收入)占GDP这一中口径统计,2011年上半年全国财政收入5.6875万亿元,占GDP比重达到27.8%。2007到2010年,财政收入占GDP比重分别为19.3%、19.5%、20.1%和20.9%。大口径的比较看,从政府全部收入占GDP比重,2007到2009年分别为24%、24.7%和25.4%。2010年宏观税负则接近35%,其中财政收入占GDP比重20.9%,政府基金占GDP比重9%左右,社保基金收入占GDP比重5%左右。2011年上半年虽没有统计数字,但显而易见数值肯定会超出2010年的水平。而29个OECD国家的平均付税水平为35.5%,这也意味着以今年上半年的数据,我们的付税水平已经超出发达国家。其实早在2009年,据中国社科院发布的《中国财政政策报告2009/2010》的数据,中国全口径的政府收入已增加到10.8万亿元,占GDP的比重达到了32.2%,高于韩国2007年30.8%的水平。

OECD国家的高税负下,很多政府开支都是直接返还给民众,包含教育、社会保障、公共医疗卫生等的政府支出的福利性支出占国家财政支出的比重超过一半,德国更接近了70%。在发达国家,居民享有从出生、教育、医疗、失业到退休保障等的大量公共服务和社会福利。至于发达国家的福利如何“人道”,此处自不必赘述。我国大量的政府支出投入了经济建设,粗略计算,2010年我国教育、医疗和社保等社会福利支出约占到财政支出的30%。我国国民与发达国家居民收入相差10倍,发达国家居民的平均负担能力远超我们,而我们在缴纳了高税收后并未得到相应的社会福利。我国税收的另一个特点是支出不透明,纳税人甚至不知道自己的税款花在了哪里。只是在最近,强大的舆论压力下政府部门才自上而下,开始披露“三公”花费。

对于今年上半年税收的突然蹿升有着多种解释。自1994年底分税制改革以来我国的税收水平几乎是连年跳升,大体上以两倍于GDP的幅度在膨胀,但3倍的速度增长并不多见。或许以半年为期的统计并不具备完整比较的意义,一种解释是去年税务部位超额完成了征税任务,年底会“压库”,“甩库”,到今年再征税,这也部分解释了今年1、2月份税收的大幅度放量。但去年的超额是在车市和楼市的双重火爆的前提下完成的,且22.6%的幅度并未超出常年的增速范围。今年上半年却是政策转向,信贷紧缩,楼市限购,汽车市场零增长,多部门陷入停滞,剩下的也就只有物价和个税的推动了。其实具体是何种原因并不重要,关键是在赋税连年上升,且流通税为主力税种的情况下,是谁承担了税收上升的部分?

一项统计或间接给出答案:1995到2005年10年间,在国民收入最终分配格局的变化中,政府部门最终分配了4个百分点,企业部门分配多出了3.8个百分点,而居民收入降低了7.6个百分点。居民不仅承担了多收的税,其间甚至还被企业“盘剥”了一层。■(文 / 邢海洋) 税负宏观经济税收水平OECD经合组织