翻身

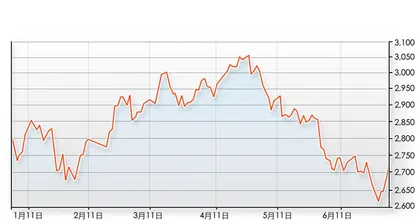

作者:邢海洋 ( 今年来的上证指数 )

( 今年来的上证指数 )

6月23日、24日两天,市场从两个多月来的跌跌不休中拔地而起,沪深累计上涨均超过4%,这种颇具爆发力的走势在今年仅是第二次出现。尤其是在基本面坏消息漫天飞、政策面并无重大事件发生的情况下,这样的大涨弥足珍贵。当股市用下跌换来了价值底,杀跌的力量仅局限于短线投机者的时候,哪怕一点风吹草动都会带来外围资金抄底的冲动。

6月末的“翻身”似乎印证了一句话,行情总是在绝望中产生。大涨之前,沪指两市成交量萎缩到千亿以下,绝大多数投资者都蛰伏不动了。旱涝相连,CPI高居不下,发改委甚至提前放出“涨价”风声,6月份的CPI还要比5月的高,观其语气似有突破6%的可能。而在实体领域,宏观经济的先行指标显示硬着陆似乎迫在眉睫:6月23日,汇丰公布了中国制造业采购经理人指数(PMI)的6月初值为50.1,低于5月终值51.6,再次创下2010年7月以来最低水平。PMI在50以上意味着经济还在扩张状态,低于50则代表收缩,4月以来经济处于持续的降温状态,到了现在已经濒临紧缩的边缘。加之另一个备受关注的CPI指标也将在6月份达到了一个周期性的高点,怎能不加深投资者对未来滞涨局面的忧虑。

但当投资者的绝望情绪无以复加的时候,那些令人窒息的因素却可能迎来转机。至少在各式各样周期性调控中生存下来的投资者深谙调控的精义:调控的目的是使经济降温,进而控制住通胀,现在经济既然已经降温,并且滑落到了紧缩的边缘,可以说政府的阶段性调控目标已经达到。来自实体经济的现实也佐证了这种看法。比如银根紧缩,6月末银行上缴存准金的前夜,银行间7天和14天拆借率水平均突破9%,银行短期“筹钱”的成本已经远远超过5年期贷款6.8%的利率水平,资金紧张情况甚至超过了春节时。银行缺钱,利率倒挂,央行靠发央票来回收流动性的方法已经失效。而紧缩的直接后果是中小企业经营成本高昂,困难程度甚至超过2008年。防止政策“超调”的呼声出现,宏观调控的力度再难加码。

虽则CPI月月高升,通胀年中将见顶似乎已成共识。一伺物价上涨的翘尾因素随时间淡化,物价便将回落。当然,管理层的表态并不意味着CPI的走势一定如此。可既然管理者有了预期,进一步的紧缩措施便可能暂时搁置。实际上,无论是“蒜你狠”还是“姜你军”还是“药你命”,每一种原材料的上涨都超出常人的想象力,不请自至。对于猪肉这个半路上杀出的“程咬金”,此前也被多方所忽视。但当下的通胀形势中至少有两项因素是确定的:一是6月价格总水平的翘尾因素将比5月增加0.5个百分点,达到3.7个百分点的全年最高值,下半年翘尾将快速回落。二是猪肉在整个CPI中的权重可谓居功至伟,猪肉价格同比上涨1%,CPI上升0.036个百分点,若猪肉价格同比上涨50%,将带来CPI 1.8个百分点的上升。农业部监测数据显示,6月第二周全国猪肉价格同比上涨63.6%。此前国家统计局的统计也显示,5月猪肉价格上涨对CPI贡献近20%。和所有的农产品一样,饲养周期决定了猪肉有涨便有落,猪肉助涨,也会助跌。

一旦调控放松,作为实体经济的先导性因素,股市便会提前反应。其实,在笼统的CPI和PMI数字之下,结构性的变化已经显示出经济增长的积极性因素。4月和5月,全国工业增加值下降,可投资屡创新高,反映出库存调整特征。从房地产市场看,今年前5月,限购和非限购城市的房地产投资出现较大背离,三、四线城市的土地溢价率首次超过一、二线城市,除18个一、二线城市外,其余城市的土地成交金额是这18个城市土地成交金额的1.67倍。下半年限价房若大规模开工,随着去库存的结束,经济不断向上的概率较大。换言之,地区间巨大的差异和仅及50%的城镇化率红利还远没有释放完毕,长期看经济增长的内生性动力还将在相当长的时间内发挥作用。问题是,即使CPI在7月回落是大概率事件,但通胀短期也会处于高位,通胀率在三季度大幅度下滑的可能性并不大。与历史上历次宏观调控相比较,时下每个月五六千亿元的贷款规模和15%的广义货币增长年率均远谈不上严苛。指望货币政策短期逆转并不现实。经济转型的大背景下,投资者或许更需要适应的是稳定的政策,而非预测政策大起大落。

市场6月末的翻身,毋宁说更多的来自自身的调节机制:一级市场胡乱圈钱的大门在6月基本关闭,历史上数一数二的价值底也出现了,剩下的也只有反弹或反转。■(文 / 邢海洋) 翻身