“翻身”的前提

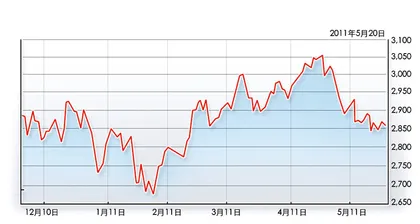

作者:邢海洋 ( 上证指数半年来走势 )

( 上证指数半年来走势 )

又到了“五穷六绝七翻身”的时节,A股也一如去年,积弱到了极点,一连几个交易日沪市成交均在千亿元以下,连股指上下波动也是有气无力,半个多月的时间里沪指只在狭窄空间波动,日均幅度不过1.5%。如此冷清的市场,多在大底出现的前夜出现,这似乎预示着市场又进入了“黎明前的黑暗”。高盛近期便预测,A股可能上演“黑天鹅”事件,被压抑太久的市场今年或将出现“疯狂上涨”。

A股大底来临的理由相当充分:自从沪深300指数发布以来,市场曾出现过两次绝佳的投资机会,一次是2005年的沪指998点,那次沪深300曾创造出最低12.8倍的市盈率;另一次是2008年的沪指1664点,那次沪深300指数曾创造出最低12.51倍的市盈率,这也是迄今为止,该成份股平均估值数据最低的一次。而现在,根据Wind数据,2011年5月6日、13日、20日这3周时间,沪深300指数分别为13.92倍、13.92倍、13.9倍,已经连续3周低于14倍。若就市场总体水平而言,A股整体估值水平甚至更接近历史大底,5月20日沪深300的13.9倍市盈率排名历史第20位,上证A股的市盈率则为15.07倍,排名第九,在其前面的低估值均为2008年底的数据,2005年市场大底时沪市整体市盈率达到17倍。这还是静态看待当前市场的盈利能力,若动态地看,如果2011年沪深300上市公司利润增长20%,那么目前点位对于2011年的市盈率为12.4倍,一个极具吸引力的估值。这还是一个颇为保守的预估,实际上,2010年A股市场上市公司归属母公司股东的净利润总和为1.66万亿元,2009年该数据为1.19万亿元,同比增长39%。今年一季度,增幅虽然有所回落,仍超过了25%。

市场积弱如此,背后的理由不胜枚举。道德风险有之,上市公司多年治理,问题有增无减,令投资者灰心;新股发行不断,资金面捉襟见肘;国际板、新三板的设立日益临近,未来预期迷茫。宏观经济上,更有不利因素接踵而至,A股所处的环境几乎可以用利空环绕来形容:物价上,4月CPI略有回落,5月以来国际大宗商品期货价格出现回落,输入型通胀压力有望得到缓解。但国家统计局发布的50城市主要食品平均价格变动情况却显示,5月上旬主要食品价格上涨范围较4月下旬扩大,而且连续3期全面下跌的蔬菜价格出现反弹。另外,生猪收购价格年率大幅上涨近60%。真是一个水瓢才按住,另一个又浮起。部分分析师认为6月份翘尾因素可能会使通货膨胀超过6%。物价涨则宏观调控便不可能松动,紧缩政策仍将持续。央行年内已经5次上调存款准备金率,两次上调存贷款利率,当前大型金融机构的存款准备金率已升至21%的历史高位,而负利率的持续存在也意味着未来加息空间仍然存在,楼市调控还将继续。

而在一个转型尚未成功,历来以增长为动力源泉,靠增长化解一切矛盾的经济模式下,现实的增长也在宏观调控下减缓了速度,滞胀预期在强化。今年1~4月,我国城镇固定资产投资同比增长26.1%,比上年同期回落4.4个百分点;今年一季度剔除价格因素后的社会消费品零售总额增长15.4%,比去年同期低了0.5个百分点,4月份这一趋势仍在延续;外贸方面,4月份逆差刚刚转为正值,总体上进口增幅远超出口。拉动宏观经济的三驾马车均处于动力不足的状态。当然,连续4个季度回落后,今年一季度GDP增速仍达到了9.7%,一个颇高的速度。

长远看经济增长速度略有放缓不一定是坏事,它有助于对物价上涨的治理,也有助于经济转型。但受制于政策作用的滞后性,当前的经济减速却和高企的物价叠加,对投资者信心构成打击。更长期的视角,我们正处于经济大转型的过程中,劳动力资本不可逆转地上升必然伴随着CPI高企,通货膨胀率再也难回到从前的低位,4%~5%的通胀率将是常态。这将会逼迫企业转型,大量制造业将不得不倒闭。但危中有机,服务型行业会因此兴起,技术突破和革新会层出不穷,一批顺应潮流的企业因此孕育。也只有如此,中国才能度过中等国家陷阱,进入到先进经济体的行列。

对投资者,转型也意味着机会和阵痛。物价高企,资金收紧,股价也只有在价格上折让,吸引最坚定的价值投资者进场,一旦价值战胜了所有的负面因素,市场也就跌无可跌。剩下的便是上涨的契机了。契机就在下半年,物价翘尾因素过去后,管理层才可能放宽银根。■(文 / 邢海洋) 市盈率经济股票投资沪深指数翻身前提