减速的代价

作者:邢海洋

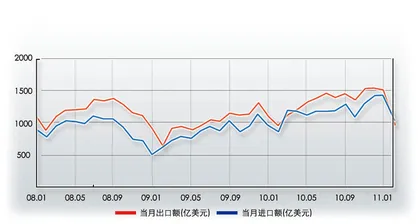

连续一个半月,我国进出口贸易出现逆差。可惜,这个数字并未引起足够注意,2月份73亿美元的逆差被解释为节日因素。3月份的上半月,逆差仍在持续,这被解读为中东危机油价上涨的影响——油价飙升,我们不得不拿出更多的外汇进口大宗商品。殊不知,或许一次经济减速正在到来,贸易上的变化只是表现的一种。

3月初,《华尔街日报》披露了一项对风险经理的调查,由美国伊利诺伊州精算师学会发出,获得了141位企业风险经理和精算师的问卷,14%的答案将“中国经济硬着陆”视为他们对未来的最大担忧。这是风险经理们头号的担忧,超过了排在第二位的“美元急剧贬值”的担忧、第三位的“资产价格泡沫”的担忧和第四位的“油价冲击”的担忧。这项年度调查的时间是在2010年10月和11月间,与2009年的结果相比,风险经理对中国的担忧程度要严重得多。那时,仅有4%的人认为中国是头号潜在风险。当然,你尽可以认为,随着西方危机出现缓和迹象,风控人员注意力转移,把一个本来未成型的风险夸大了。毕竟,这是他们的工作,每时每刻都需找到自己最大的目标,为下一个风险的出现提前准备。

《华尔街日报》之后,《金融时报》又公布了一项类似的调查,这次的调查对象是全球1000多家机构投资者。这次,因为时间稍晚,调查内容已经涵盖了中东和北非局势。结果却与《华尔街日报》的调查不谋而合:约27%的投资者表示,中国经济增长急剧减速的风险对市场威胁最大,其威胁性超过中东和北非政局动荡引发的恐惧,以及主权债务和通胀飙升风险引发的担忧。这份问卷还没有包含日本大地震的影响,不过相信若中东的政治动荡都不足虑,地震和核危机在机构投资者的眼里也不会有更重的分量。

海外资本为什么被我们经济减速的可能性弄得彻夜难眠?增长方式转型,“重质不重量”难道不是我们的主动选择?“两会”达成的一个重要共识,即“十二五”期间的增长速度降为7%。但问题是,任何一种转型,主动也会,被动也罢,均不可避免地要付出代价。其实,不必看更宏观的经济数字,只看一两个具体部门的情况,便能感觉到颇有昔日强劲增长的部门,已经为主动调控付出了代价。现象之一是汽车业,今年以来全国汽车销售格局彻底变化,1月份虽勉强保持了超过10%的增长,但和去年全年超过30%的增速不可同日而语。到了2月,虽然乘用车的销量同比仍增长2.57%,但环比大降,降幅超过了30%。综合前两个月,产销同比增长速度分别为8.75%和9.71%,与2010年同期的增速已经毫无可比性。全国首个限购城市北京更为主动调控付出了代价,1月份汽车销量和去年12月的火热场面相比骤减9成。即使所有摇中号牌者均购买了汽车,全年新增汽车数量也只有去年的1/3。汽车销量减速,相关行业不可避免受拖累。

房子与汽车,本轮经济增长的两大推动力量,在日益严苛的社会经济承载能力面前不得不退守。当然,商品房需求有3600万套保障房的替代,总量上仍不影响房地产及其上下游行业的总需求,但须知,3600万的数字,规划起来容易,实行起来,即使不算上土地成本,仅建安成本即是5万亿元。这3600万套住房中,限价房或者经济适用房还容易筹划,毕竟受益者将全额支付建房成本,但恰恰是这部分保障房最不符合社会救济的原则,政策执行中易于走样变形,形成寻租局面。廉租房由政府兴建,将是今后保障房建设的重点,但因纯粹的福利性质,建设和管理费用几乎全出自政府,恰恰是最难运作的。目前全国地方融资平台贷款余额已高达9万亿元,地方政府已透支了未来若干年的财政收入。有鉴于此,保障房里又新添了公租房概念,以介于廉租和市场价格之间的租金出租,缓解保障房建设的融资难题,可在习惯了“快钱”的发展模式下,除政策性银行,绝大多数金融机构没有意愿,也没有能力参与其中。甚至根本不愁资金来源的“铁公基”也来到了边际效应迅速下降的临界点,至少从铁道部的最新表态,之前无限膨胀的规划将冷却,继之以冷静客观的评估。

7%的经济发展速度不仅是一个数字的调整,7%意味着高速向常规的回归。此前30年两位数的高增长,得益于要素红利、市场化改革红利和全球化红利的巨大贡献。然而随着这三大红利的逐步衰减,中国主要依靠低成本优势的超高速增长逐渐回归常态。从这个意义上看进出口逆差,就可以解读为是回归常态的一种表现。毕竟劳动力成本飙升,加上人民币升值,出口竞争力回落了。拉动经济的三驾马车,均在减速,但愿没有硬着陆的风险。■(文 / 邢海洋) 减速华尔街日报代价