钢铁业:值得期待的行业“春天”

作者:三联生活周刊 ( 江苏华西村钢铁厂生产车间 )

( 江苏华西村钢铁厂生产车间 )

自2008年三季度开始,受全球金融危机的影响,大多数行业景气度步入下行通道,钢铁行业也不例外。在经历了行业利润低谷后,我们看到钢铁业紧随国内经济的复苏与反弹走出了周期的底部,渐入上行通道。

我们建议投资者积极关注钢铁行业的投资机会。我们称2010年钢铁行业投资策略为“值得期待的‘春天’”,一方面指钢铁行业每年的春季价格上涨带来的投资机会;另一方面是从大的运行环境看,经历了2009年的行业波澜起伏后,钢铁供需环境将持续向好的方向发展。

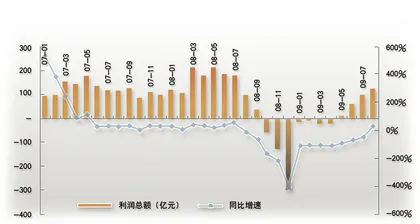

2009是一个特殊年份,全球金融危机导致下游需求萎缩影响了钢铁行业的整体运行环境。从需求结构看,我们可以把工业、房地产、基建项目和出口比作拉动钢铁需求的4驾马车,但是这4驾马车对需求的驱动效果有所不同。总体而言,占据钢铁需求一半左右的工业在2009年受金融危机影响较大,除了汽车、家电等行业受国家相关政策的扶持,行业发展向好外,其余工业门类在出口受阻、内需不足的情况下,恢复缓慢,对钢材需求的拉动效果不佳。同时房地产和直接出口在2009年也表现较弱。而政府主导的基建项目成为支撑钢铁行业抵御周期性需求下降的主要力量。随着“四万亿”政府投资计划的不断推进,通过基建工程的需求带动,钢价自4月中旬开始触底回升,钢铁企业的利润也逐渐扭亏为盈,但就全年而言,行业在高产量、高库存的压力下,整体盈利能力较往年仍有不小的差距。

2010年钢铁供需分析

为了更好把握2010年钢铁行业的投资机会,我们首先对行业基本面做一个分析与判断。钢材行业的景气度依赖于下游需求的强劲与否,因此在分析2010年钢铁基本面时,需求是我们第一个要深入分析的因素。

( 钢铁行业2009年利润总额大幅下降 )

( 钢铁行业2009年利润总额大幅下降 )

对国内需求回暖的判断主要来自对新增需求量的分析:支撑2009年钢铁需求的主要因素是政府的基建项目,考虑到经济好转后政府刺激政策的逐步退出,未来新开工项目数量可能会出现一定衰减,但之前开工的基建项目由于施工的延续性,仍将在一定时间内保持较高强度。同时2010年房地产用钢需求将成为钢铁需求新的驱动因素。2009年以来通过利率与首付比例下降、税费减免和降价等措施,地产销售完成了触底回升的过程。同时地产行业开发投资数额出现大幅增长。随着房地产开发商去库存的基本结束,可售房屋数量下降,企业必须要新增开工以保证2010年的销售需求。而2009年6月份以来,房地产累计的新开工面积大幅增长对钢材需求驱动并没有在当年得到充分体现。我们预计地产新开工面积大幅增加的累积量,需要在两个时间点显示对钢铁的需求采购。我们定义为滞后的地产新开工面积用钢需求。除了我们已经看到的2009年10底出现的采购小高峰外,大部分用钢需求的兑现时间将出现在2010年春季。

结合国金证券相关行业研究员对钢铁下游如机械、汽车、造船等行业的增长判断,我们预计2010年国内粗钢需求量有望达到6.1亿吨,较2009年增长近7000万吨,增幅12%。而国内钢铁出口数量和海外经济呈正相关关系,我们认为,随着2010年欧美等国家经济的复苏,国内钢铁出口逐步回升是大概率事件,预期2010年国内钢铁将转为净出口,但出口数量较2008年之前的水平(出口最好的初期)有一定的差距。

与需求回暖相对应的就是钢铁供给变化,我们将从两方面分析2010年的供给面:(1)已有产能的释放空间;(2)后期新增产能容量。目前国内粗钢日产量处于历史高位,对应主要钢铁生产企业开工率均达到90%以上,换个角度看,这也意味着现有设备的供给余量有限。而新增产能方面,通过对国内新增钢铁产能的统计及汇总分析,显示产能扩张速度与以往相比增速将有所缓和。此外对于淘汰落后产能,政府的态度已经十分明确,预计未来还将会推出一系列配套措施抑制钢铁产能扩张。因此我们认为,2010年行业原有产能升级扩容的举动将受到制约,甚至有面临压缩的可能。将以上各方面综合考虑,我们预计2010年理论粗钢产能7.57亿吨,产量上限为6.39亿吨。

通过以上对未来需求和供给的判断,静态看,供需矛盾依旧存在,产能大约过剩2900万吨,但是相较2009年环境改善的趋势是确定的。结合钢价、产能释放和需求三者的推演和牵制关系,动态来看,我们可以认为以上的6.39亿吨是产量的上限,而我们预测的需求数据是下限。同时考虑到出口至少可消化1000万吨的产量及库存对产量的吸纳能力,我们认为钢铁行业供需仍可处于平衡格局。特别是2010年春季,不排除阶段性供不应求局面,所以2010年钢铁行业的春天是值得期待的。

铁矿石价格上涨的影响

行业的供需情况是判断钢铁景气度的主要依据,也是把握钢铁股投资机会的主要线索。除此之外,另一方面也值得注意,那就是铁矿石对行业利润的影响。我国钢铁生产中所用的铁矿石一半依赖于进口,因此每一次有关铁矿石的行业新闻都会引发无数投资者的热情关注。依据我们掌握的情况,澳大利亚矿山三季度已经满产,而巴西方面产能利用率也正逐渐接近峰值。而“两拓”的扩产项目在2008、2009年全球经济下滑的背景中处于停顿状态,其他一些小型矿山新项目处境更为艰难,大部分陷入中断或规模减半,海外矿供给增量遭遇瓶颈。

2010年欧美等国经济将逐步复苏是大概率事件,钢铁开工率也有望得到恢复,结合中国预计将新增全球铁矿石的需求量在1.3亿吨以上,而海运铁矿石供给增量小于这一数字。因此我们认为,2010年海运铁矿石供给相对偏紧,价格上涨的概率较大。究竟这样的涨幅意味着什么?除了抬高行业平均生产成本外,我们认为,铁矿石的上涨还将导致行业利润在大小钢厂之间进一步分化。原因就在于,低价海运铁矿石无法满足国内钢铁产量的增长,需求的增量必然要依赖高成本的现货矿。而以国内铁精粉成本曲线看,逐渐陡峭,意味着后期铁矿石需求的单位增长,将引起矿价较大幅度的波动。从以往经验看,协议矿的年度均价均低于现货矿,两者间的最大价差近1000元/吨。在铁矿石价格双轨制的国情下,这部分高价成本自然由无协议矿订单的小型企业承担。当然中钢协在2010年铁矿石谈判中试图改变铁矿石价格的格局,但缺乏具体措施,我们认为新年度实现的难度较大。预计大钢厂在成本方面的优势将再次得到体现,行业利润将重新向大型企业集中。

投资建议及风险提示

通过以上我们对钢铁行业景气度影响因素的分析,得益于产能扩张的减弱、产业政策的执行以及需求的好转,2010年钢铁行业环境将优于2009年。投资逻辑可以总结为3条:(1)矿石等的上涨带来的投资机会,建议投资者注重矿石等资源的价值。(2)产品结构中的投资机会,由于预测行业需求的驱动主要来自于房地产和基建项目,因此与基建密切相关的长材价格将首先上扬,螺纹钢依旧是一个首选品种,虽然长材类的产能扩张预计将加速,但最初时期需求的驱动会更明显。房地产用钢增加将首先驱动建筑类长材价格的上扬,所以从品种结构看,螺纹钢等长材类公司仍然是我们关注的方向,当然2010年板材的投资机会也会逐步体现。(3)协议矿的变化,对大钢厂等具有成本优势的企业的投资机会,其实也是对板材类公司的关注。

我们选择3类股票配置:(1)资源价值类:重点推荐凌钢股份、酒钢宏兴、首钢股份;(2)产品结构类:重点推荐三钢闽光、莱钢股份、柳钢股份、八一钢铁;(3)大钢铁类:重点推荐鞍钢股份、宝钢股份。

风险提示:2010下半年政府刺激经济政策退出带来的风险以及产能超预期扩张的风险。■

(作者为国金证券钢铁行业分析师)

2010年钢铁下游各行业用钢需求测算

2006 2007 2008 2009E 2010E

粗钢产能 47249 61031 66000 71755 75155

理化开工率 88.63% 80.16% 75.83% 79.16% 85.00%

产量 41878 48924 50049 56800 63882

粗钢消费量 38432 43486 45334 54200 61000

过剩量 3446 5438 4715 2600 2882(文 / 周涛) 铁矿石期待钢铁工业钢企投资煤炭行业春天值得钢铁业