通胀预期下的农业板块

作者:三联生活周刊 ( 河北隆化县为秋收而忙碌的农妇 )

( 河北隆化县为秋收而忙碌的农妇 )

2009年农业板块表现并不突出,据申万研究统计,2009年以来申万农林牧渔行业指数上涨幅度低于申万A指数14.68%。但三季度农业板块出现了“补涨”行情,下半年以来申万农林牧渔行业指数上涨幅度超越申万A指数11.45%。农业板块上涨驱动因素主要有二:一是价格上涨或回升,如糖、棉花、海参、生猪价格等,引发相关上市公司股价上涨;二是行业事件驱动,如水稻、玉米种子转基因品种获得安全证书、森林碳汇等,从而引发相关行业上市公司股价上涨。

农业上市公司估值已不算低,申万所覆盖的24家农业上市公司整体PE水平已达38倍(对应2010年预测净利润额),略高于板块历史平均PE水平(36倍)。但我们认为:2010年农业板块依然比较活跃,且个股机会大于行业机会。通货膨胀预期会加大农产品价格上涨预期,农业板块更容易受到投资者的关注。

主要农产品价格涨跌互现

1.粮食价格稳中有升

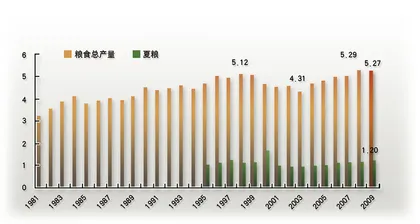

2009年中国虽然发生了严重的旱灾,但因粮食播种面积继续增加、抗旱举措有力,2009年粮食生产预计依然取得丰收。据国家统计局预计:2009年中国粮食播种面积10814万公顷(16.22亿亩),较2008年增加135万公顷(连续6年增加)。2009年夏粮产量达到1.23亿吨(2467亿斤),同比增长2.15%。预计2009年粮食总产量5.25亿吨左右(10500亿斤,也有预测5.27亿吨),同比减0.7%。政府补贴力度加大、种粮比较效益提高是粮食种植面积增加的主要原因,预计2010年中国粮食播种面积持续增加,至少不会减少。

国家继续提高粮食收购价格将支撑粮食价格。2009年国家继续在东北地区实行玉米、大豆临时收储政策;2010年小麦最低收购价格较2009年提高3元/50公斤,稻谷最低收购价格也要适当提高(尚未公布)。由此,我们预计2010年中国粮食价格稳中有升,预计平均升幅为5%~10%。粮食持续丰收,供求情况不支持粮食价格大幅上涨,国家粮食调控能力也明显增强;但最低收购价提高,将抬升市场粮的价格底线。

2.猪肉价格周期性、季节性波动

生猪(猪肉)价格主要由供求变化所决定。生猪生产存在周期性,商品猪从受孕到出栏一般需要9~10个月。当生猪生长到一定程度后,如不出栏,养殖效益会下降(生长缓慢)。猪肉消费则呈现稳定增长态势,并存在一定的季节性。一般夏季消费量会下降,春季前后消费量会增加。因此,生猪(猪肉)价格经常围绕供给波动呈现周期性、季节性波动,价格对供给的波动更为敏感。2007~2008年生猪价格大幅上涨,主要原因是发生猪蓝耳病导致能繁母猪大量死亡,供给大幅减少;2009年生猪价格冲高回落,主要是国家大力扶持生猪养殖(给予补贴和保险)、供应量迅速增加所至。

2009年10月,能繁母猪存栏量4875万头,商品猪存栏量4.69亿头,猪粮比为6.50,均处于较好水平,并且,能繁母猪大多数属于“青年母猪”(母猪繁殖年限一般为3年),如果不发生大的疫情,能繁母猪大幅减少的可能性不大,生猪供应并无大虞。如此,生猪(猪肉)价格难再现2007~2008行情,将呈现周期性、季节性波动,波动范围在25%左右。

3.糖价可能冲高回落

2010年糖价走势将由“产需缺口”与“政府调控”博弈所决定。预计正在进行的2009/2010年榨季(2009年10月至2010年9月)中国糖继续减产。据糖业协会估计,2009/2010榨季因播种面积减少、干旱影响,预计产糖量在1186万~1200万吨,连续两年减产。而需求量在1420万吨,产需缺口支撑糖价继续上行,至少在新榨季实际产量未明晰之前,糖价难以下调。但政府有足够糖源调控食糖市场,2008年国家收储了80万吨,2009年估计收储了32万吨,加上历年进口古巴原糖积累约150万吨,预计国家现有糖源约262万吨,2010年国家继续进口古巴糖40万吨,2009/2010榨季国家可以掌握的糖源数量至少有302万吨,加上2008/2009榨季结转的55万~60万吨糖,2009/2010榨季可供糖量约357万吨,完全可以弥补产需缺口。所以,国储糖出库时机、数量和价格是短期影响糖价走势的关键因素。政府实际出库价格会制约糖价上行空间。

预计2010/2011榨季中国糖产量会回升。2009年11月,广西出台了《关于2009/2010年榨季糖料蔗收购价格实行提前联动的紧急通知》,提前联动普通糖料蔗收购首付价格为284元/吨(对应糖价3900元/吨,含税,下同)。实际提高了甘蔗收购价格。目前的糖价水平,糖厂、蔗农收益均较好,糖厂扩产意愿增加,也有实力扶持蔗农扩大甘蔗种植面积。因此,预计2010/2011榨季中国糖料种植面积会增加,如果不发生大的自然灾害,预计糖产量会回升。同时,国际上,印度糖产量也会回升,巴西压榨期会延长。如此,糖价有可能冲高回落。

4.茄酱、果汁出口价走势各异

中国果汁出口行业主要产品为番茄酱和苹果汁,从供求变化看,我们预计:2010年番茄酱价格会回落,苹果汁价格缓步回升。2009年中国番茄酱产量大幅增长,苹果汁产量继续减少。由于2008年番茄酱价格大幅上涨,2009年中国加工番茄860万吨,同比增长38%,番茄酱产量预计达到140万吨左右,同比增长52%。相反,由于2008/2009榨季苹果汁价格下跌,果汁加工企业前期较为谨慎,苹果汁加工量并不多,后期苹果原料价格上涨,预计2009年中国苹果汁产量在70万吨,同比略有下降。2008年加工苹果价格下调,2009年是苹果生产的“小年”,果农“商品果”增加(商品果指用做销售的“鲜果”),加工苹果产量减少,果汁加工企业又不愿采购“商品果”加工(加工苹果价格一般在0.50~0.80元/公斤,鲜果价格一般在1~2元/公斤),苹果汁产量并未增加。中国是苹果汁最大出口国,理论上,中国苹果汁产量减少,苹果汁价格将上涨。事实上,苹果汁出口价格已从年初的600美元/吨回升至800美元/吨,但回升速度缓慢,主要是波兰苹果汁出口量增加。预计2010年苹果汁价格继续缓步回升。

5.海参价格维持高位

海产品养殖类上市公司主要产品为海参、夏夷扇贝。海参捕捞和消费具有一定的季节性,一年有两个捕捞季节(5~6月和10~12月,视气温而定),消费主要在冬季(春节前后)。2008年海参捕捞量增加,又适逢“金融危机”,海参消费减少,库存增加(大多数为加工产品),致使2009年上半年海参价格走低。但2009下半年,海参价格强劲反弹,主要原因是2009下半年,大连、山东地区发生两次“寒流”,气温骤降,海参钻入礁石中,难以人工捕捉(海参都是人工潜水捕捞)。而随着经济复苏,海参消费量增加,引发海参价格上涨。产量减少已成定局,经销商存货也不多,而消费在恢复。我们预计2010年春节期间,海参价格维持高位,到2010年上半年捕捞季节因供应量增加会有所回落。2010年,扇贝价格总体保持稳定。

子行业机会各异

1.种植业:延续扶持政策

种植业是农业主体,涉及数亿农民和新农村建设。近年来,国家加大了对农业的扶持和“工业反哺农业”力度,种植效益明显回升。2010年,国家将继续维持对农业的扶持政策,政策取向重在稳定农产品生产和价格。预计相关补贴继续增加,国家收储干预价格涉及品种也相应增加。但由于基数已高,政策补贴增长幅度有所下降。主要是延续有关扶持政策。

2.种子业:“两杂”供求各异

杂交水稻、杂交玉米(俗称“两杂”种子)是种子行业“商品化率”最高、市场规模最大的两大品种。从2009年制种面积和产量看,2010年“两杂”种子供求并无大虞。2009年中国杂交玉米种子制种334万亩,比2008年增加了33万亩,预计产种11.2亿公斤,有效库存4.5亿公斤。2010年种子供应总量在15.7亿公斤左右,2010年预计杂交玉米种植面积4.55亿亩,需种量约10.5亿公斤,将余种5.2亿公斤,2010年杂交玉米种子属供大于求年份。2009年杂交水稻种子制种面积137万亩,比上年增加43万亩,预计生产种子2.37亿公斤,有效库存0.47亿公斤,2010年杂交水稻种子供应总量在2.84亿公斤左右。预计2010年杂交水稻种植面积为2.5亿亩,需种量约2.5亿公斤,将余种0.34亿公斤,总体供需平衡。由于部分地区杂交早稻种子受异常气候影响减产,2010年个别杂交早稻种子供应略显偏紧,杂交中、晚稻种子供需平衡有余。

转基因种子商品化试点是2010年种子行业的重要主题。2009年11月国家发改委公布的《全国新增1000亿斤粮食生产能力规划(2009~2020年)》明确提出“加快转基因大豆新品种的研发”,“实施转基因生物新品种培育重大专项,加快研究转基因高产粮食新品种,提高粮食单产水平”,“要通过现代生物技术,培育高抗品种或转基因品种,提高作物抗病虫害的能力,减少农药施用次数和数量”。不过转基因种子的研发难点在于周期太长。以转植酸酶基因玉米为例,该品种由中国农业科学院生物技术研究所范云六院士带领的科研团队历经12年完成。但获得安全证书并不意味着马上开始商业化种植,还需要通过品种审定并获得种子生产和经营许可证方可进入商业化生产应用。这个过程至少需要3~4年。

3.林业:政策造好,提升预期

2010年中国林业企业将继续处于良好的政策扶持环境之中。林业是重要的基础产业,林业企业业务包括营林(造林)、采伐和林产品加工。1999年国家启动天然林保护工程后,林木采伐业务受到制约,森工企业逐步转型为林产品加工(板材)和营林业务。2008年6月,中共中央、国务院发布《关于全面推进集体林权制度改革的意见》,确立集体林地经营权和林木所有权落实到农户,提高了农民植树造林的积极性,但林业积淀的问题依然存在:林业产业的森林资源支撑较弱,原料林基地建设缓慢,质量不高,效益较差,人造板原料林基地的保障程度不到30%。2009年11月国家林业局等五部委联合印发了《林业产业振兴规划(2010~2012年)》,提出“兴林富民”计划:林业产业总产值由2008年的l.44万亿元增加到2012年的2.26万亿元,保持l2%左右的速度增长。其中人造板产量稳定在1亿立方米左右。同时,进一步减轻林木生产、经营者负担,从2009年7月1日起,将育林基金征收标准由林木产品销售收入的20%降至10%以下。“金融机构要积极开办林权抵押贷款、林农及中小企业小额信用贷款和林农联保贷款等业”,鼓励符合条件的林业产业龙头企业通过债券市场发行各类债券类金融工具,募集生产经营所需资金。鼓励林区从事林业种植、林产品加工,鼓励经营业绩好、资信优良、符合条件的中小企业按市场原则,发行中小企业集合债券。中国林业产权交易所也于2009年11月在北京成立。

与此同时,随着“低碳经济”的兴起,森林碳汇也逐步成为林业关注的主题。“低碳”有两种途径:一是“碳减排”,二是“碳吸收”。森林树木通过光合作用吸收大气中的二氧化碳即属于“碳吸收”范畴,森林生态呼吸清除二氧化碳的过程、活动和机制称为“森林碳汇”。发展森林碳汇可提升相关企业存在的“碳交易”收益预期。但需要说明的是:并非所有的森林资源均可作为CDM(清洁发展机制)项目实行碳交易,必须是造林/再造林,即通过栽植、播种或人工促进天然下种等方式,将在过去50年内不曾是森林的土地(造林),或者曾经是森林但被转化为非林地的土地(再造林)转化成的林地。其中,再造林林地指2000年1月1日以前或2000年1月1日以来的无林地。我国适宜开展CDM造林/再造林碳汇项目的优先区域主要分布在我国的中南亚热带常绿阔叶林带,南亚热带、热带季雨林、雨林带,青藏高山针叶林带及暖温带落叶阔叶林带。碳汇价格一般在8美元/吨。中国实施森林碳汇项目有助于提高政府和社会资源参与造林活动。

政策扶持和森林碳汇对中国林业行业虽构成长期利好,但短期内,林业企业实际经营业绩将逐步好转而非一蹴而就。

4.发酵产品:供求格局悄然变化

发酵产业主要指玉米深加工产业,发酵产品主要包括淀粉糖、氨基酸(谷氨酸、赖氨酸等)、酒精(可用多种原料发酵)、调味品、活性酵母(用糖蜜发酵)等。其中,值得关注的两大产品为酵母和味精(主要成分为谷氨酸钠)。近年来,由于环保压力和效益低迷,发酵产业产能正逐步向龙头企业集聚,供求格局有所变化,部分产品价格出现了上涨(如谷氨酸、赖氨酸等)。在此,我们重点关注酵母、味精子行业。

酵母行业“供需两旺”。据统计,2004~2008年中国酵母产量复合增长率达到16.85%。2008年中国酵母产量达到19万吨。与此同时,中国酵母消费需求持续增长。2004~2008年中国酵母表观消费量复合增长率达到20%,并且,安琪酵母、乐斯福、英联马利三家企业的产能占总产能的80%,因此,酵母行业竞争呈现“寡头竞争”格局——竞争但不剧烈,安琪酵母等行业龙头具有一定的议价能力。

味精价格有望维持高位,至少在2010上半年。本轮味精价格上涨主要原因有二:一是谷氨酸价格上涨。谷氨酸是味精生产过程中的半成品,是味精生产的主要污染环节。近年来,因价格持续低迷、生产效益低下,部分企业停产,而小企业因环保被强制淘汰,产能过剩局面有所缓和,价格理性回升。2009年国内谷氨酸销售均价已由二季度的7000元/吨上涨到最近的1万元/吨以上。二是味精需求增加。味精主要用于食品加工和餐饮,2009年经济复苏,食品加工行业恢复增长,味精需求增加。我们预计谷氨酸供求失衡局面短期内难以缓和,原因是:(1)新建生产线短期难以达产(年产5万吨的谷氨酸建设周期约为2年);(2)被淘汰的落后产能由于环保指标的限制不可能再复产;(3)停产企业仍处于观望状态,短期内没有复产计划。具有谷氨酸成本、技术优势的龙头企业将是价格上涨的受益者(如阜丰集团、五洲明珠)。

5.动物疫苗:新产品推广

随着中国规模化养殖持续发展和食品安全要求的不断提高,政府在动物防疫方面的投入持续增长,动物防疫疫苗市场需求不断增加。其中,政府采购疫苗品种是动物疫苗行业市场规模较大、盈利水平较高的品种,也是相关定点生产企业的主导产品和利润来源。目前,政府采购疫苗品种有4种:口蹄疫、猪蓝耳病、禽流感、猪瘟。2010年猪蓝耳病弱毒活疫苗(冻干苗)在全国推广是重要的行业预期。考虑到猪蓝耳病灭活苗实际效果,2009年下半年国家启动了猪蓝耳病弱毒活疫苗生产,选定4家生产企业:中牧股份、扬州威克(金宇集团相关公司,尚未纳入上市公司)、吉林元亨、肇庆大华农。2009年6月,农业部安排在南方6省做区域性试验,目前试验结果已全部上报,正等待农业部具体安排。由于仅选定了6个省份作为使用试点地区,我们预计总销售额在5000万元左右〔1.6元/头份(2毫升,含税)〕。理论上,猪蓝耳病弱毒活疫苗防疫效果较普通灭活疫苗好,湖北2009下半年基本用猪蓝耳病弱毒活疫苗替换了普通灭活疫苗(采购金额在2000多万元)。2010年国家有可能将其纳入全国推广品种(灭活疫苗和弱毒活疫苗同时使用),则猪蓝耳病弱毒活疫苗市场规模明显增加(因其价格较高)。获得定点生产资格的4家企业可享有“先发”优势。此外,新疫情的发生有可能使国家扩大政府采购品种。

投资策略

2010年,我们认为农业板块投资机会主要来自行业主题与经营改善。其中行业共性主题有:政策(一号文件、农业工作会议等)、自然因素(疫情、灾害等)。子行业的主题机会有——价格上涨预期:糖、苹果汁、棉花等农产品价格继续上行或回升,相关行业上市公司收益;行业事件驱动预期:如种子行业转基因种子商业化试点、林业振兴规划落实或森林碳汇项目启动、动物疫苗行业猪蓝耳弱毒活疫苗全国推广、农产品加工产业政策(玉米深加工产业准入)等。

在上市公司选择方面,我们重点关注经营改善预期,具体分为两类:一为行业景气持续看好,公司业绩增长预期明晰;二为主业经营改善,包括新利润增长点培育、相关“包袱”基本消化而业绩回升。此外,部分农业上市公司主营“农转非”(农业上市公司长期处于高估值状态的重要原因)、实施融资(次新股融资需求)等亦可形成阶段性投资机会。

基于前述农产品价格和行业景气分析,2010年我们重点关注以下4类上市公司投资机会:

1.业绩持续增长:安琪酵母、中牧股份、绿大地、海大集团、圣农发展;

2.价格上涨或回升:南宁糖业、保龄宝、中粮屯河、獐子岛、好当家;

3.业绩改善或好转:登海种业、敦煌种业、新中基、丰原生化;

4.资产整合预期:新希望。■

(作者为申银万国农业分析师)

农业各自子行业主要看法

子行业 评级 行业驱化剂(主题) 公司驱化剂 重点推荐公司

种植业 谨慎看好 国家惠农政策(力度低于前期),粮食价格上升 啤酒花价格回升 北大荒、亚盛集团

其中,种子 看好 优良种子品种提价,转基因种子产业化研究 先玉335热销,登海超级玉 登海种业、敦煌种业

米种子系列受到市场欢迎

林业 谨慎看好 林业振兴规划落实、低碳经济 业绩回升、融资 吉林森工、永安林业

畜禽养殖业 中性 春季幼率禽补栏,仔猪、鸡苗价格回升 仔猪、鸡苗价格回升、 顺金农业、民和股份、

融资 正邦科技

海产品养殖 看好 海珍品价格回升 捕捞量增加 獐子岛、好当家

动物疫苗 看好 猪蓝耳病弱毒活疫苗全面推广,口蹄疫A苗试产 购并 中牧股份、金宇集团

果汁加工 谨慎看好 10年下半年蕃茄酱价格回升,苹果汁价格回升 历史包袱消化,业绩回升; 新中基、国投中鲁、

购并 中粮屯河

饲料 谨慎看好 原料价格回落 外延扩张 海大集团,新希望

制糖 谨慎看好 上半年糖价冲高 上半年业绩增长超预期 南宁糖业、贵糖股份、

保龄宝

玉米深加工 看好 油价上涨、发酵产品子行业供求变化(环保压力) 业绩继续回升 丰原生化

肉制品加工 谨慎看好 生猪价格上涨趋缓 业绩持续长长,资产整合 双汇发展

酵母行业 看好 出口持续增加 业绩增长预期 安琪酵母(文 / 赵金厚) 板块通胀林业海参预期种植业糖价三农农民碳汇农资农业农业发展畜牧业